在导入QuantLib的Python套件进行金融计算后,相信这个套件的强大计算能力,应该是所有金工人员的梦幻武器。大概所有市场有在交易的金融工具,都能直接在套件中找到对应的对象,在设定好市场信息与契约条件后,一个NPV()的呼叫,就搞定一切事情,生活突然变得那么的简单而美好。

上面的文字其实是不会发生的,金融工程师面对的真实生活,其实是充满挑战的。由于市场的竞争,复杂的结构商品不断推出。这些新一代的商品,基本上是没有简单的数值解公式,大都需要使用模拟法来进行计算。另外,诡谲多变的市场情势,也让监理机关要求金融机构要及时精算面对的风险。这在Basel III中的市场风险资本计算与银行簿的利率风险计算,都显露无遗。后者的风险也是造成这波美国银行倒闭的重要因素。

使用Python进行金融计算,尤其是大量的模拟运算,让人有一种以卵击石的感觉。但是,Python的便利与弹性,却是难以忽略的优势。其实QuantLib本身就是用C++开发的套件,呼叫QuantLib来进行金融计算就是回避Python的计算弱点。因此,问题不在Python本身,而在于应该用什么方法来与Python搭配。

使用GPU来进行高速运算,早就在AI与大数据上广为使用。我们能否在Python上依样画葫芦,利用GPU来进行高速模拟,解决金融计算的瓶颈呢?在我之前【AI金融交易策略】课程中,我有提到使用PyCUDA来进行高速运算的想法。最近我开始尝试把PyCUDA拿来进行模拟定价的练习,当然目的是希望能克服大量仿真下的速度问题。

下面简单展示我测试的成效,我使用一个一年期的欧式买入期权Call Option为例,标的资产价格S=100,执行价格K=100,波动性sig=0.3,资金成本r=0.06,资产收益y=0.04。使用蒙地卡罗模拟法,一天走一步,一年走365步,一共仿真131,072条路径。

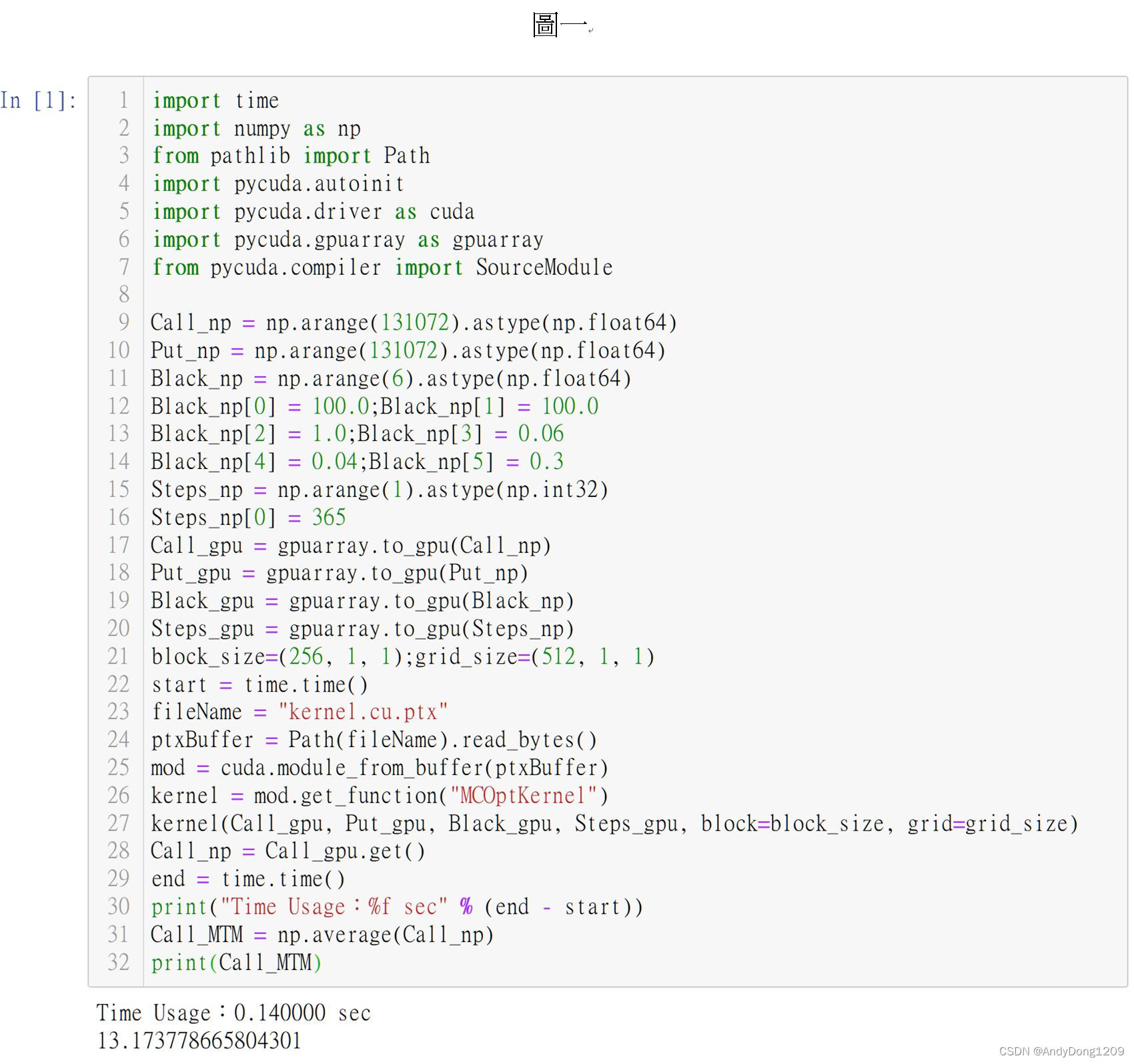

我安装由Andreas Klöckner教授开发的PyCUDA套件(https://github.com/inducer),参考他提供的范例,写了一个简单的练习范例(图一)。Line 9~16初始化模拟所需的参数,与结果存放的CPU端变量,Line 17~20将数据拷贝到GPU端的变量上。Line 22开始衡量计算时间。Line 23~26读入GPU程序,Line 27执行GPU的kernel程序,Line 28取出Call仿真计算的价格。Line 29结束时间衡量。Line 31平均这131,072条的仿真价格,Line 32印出结果。

我事先把仿真的kernel程序编译成PTX文件,而不是在线直接编译。原因是kernel程序编译花的时间较久,如果每次执行没有改变,可以先编译好当成链接库来呼叫比较节省时间。计算结果MTM0 = 13.174。Time0 = 0.140sec。

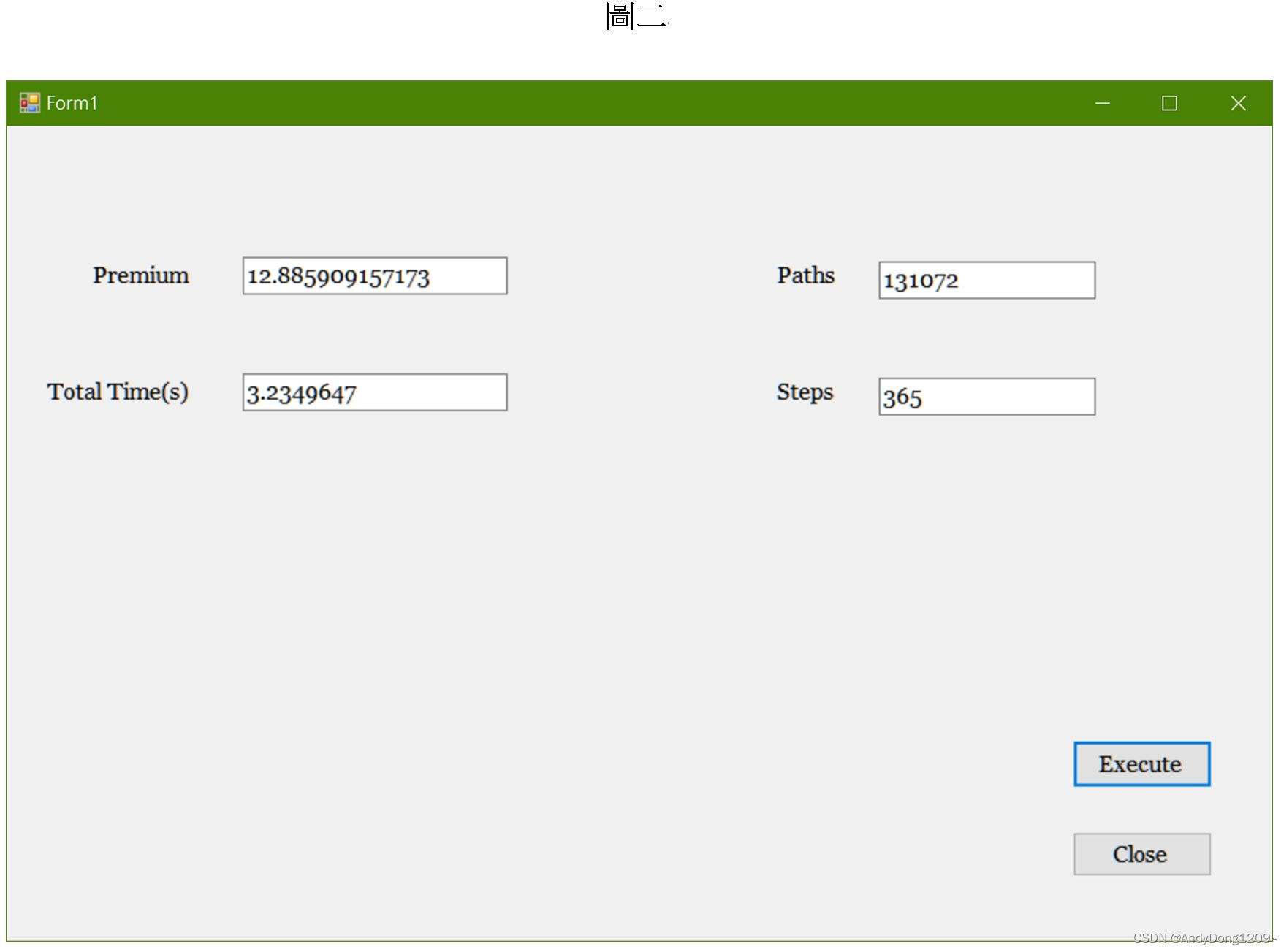

为求对照,我以单线程C#程序执行同样的计算,结果如图二。计算结果MTM1 = 12.886。Time1 = 3.235sec。可以发现两者价格差异不大0.288(MTM0–MTM1),然而时间上快了约23X(Time1/Time0)。这个效益与直接使用C#来叫用CUDA相当。

这个结果告诉我们,如果把QuantLib套件与PyCUDA合并使用,那在Python上进行金融计算,其效能也能与直接使用C++、C#相当。这对于想要在Python上进行金融计算的财工朋友,应该是一个很好的消息。我们在Python上可以走出一条康庄大道。

2481

2481

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言