写在前面

第38届神经信息处理系统大会(NeurIPS 2024)于12月9日至15日在加拿大温哥华举行,今年的NeurIPS大会共收到了15671篇有效论文投稿,录取率为25.8%。本文介绍了NeurIPS 2024 中收录的几篇量化交易相关的论文。

论文标题:

CausalStock: Deep End-to-end Causal Discovery for News-driven Stock Movement Prediction

作者单位:

中国人民大学

论文链接:

https://openreview.net/forum?id=5BXXoJh0Vr

研究内容:

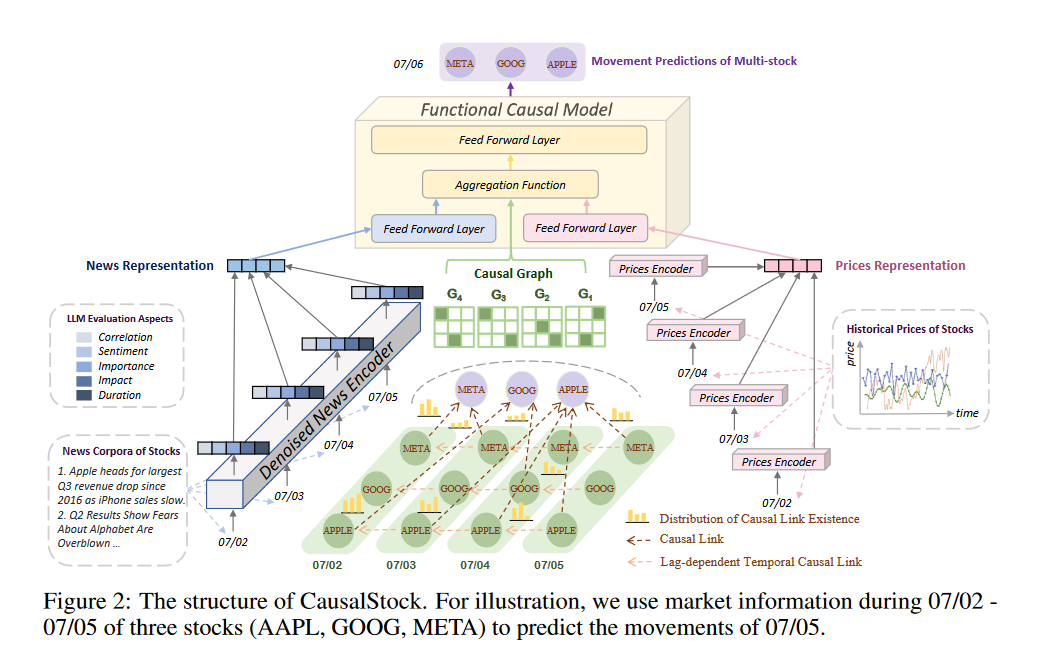

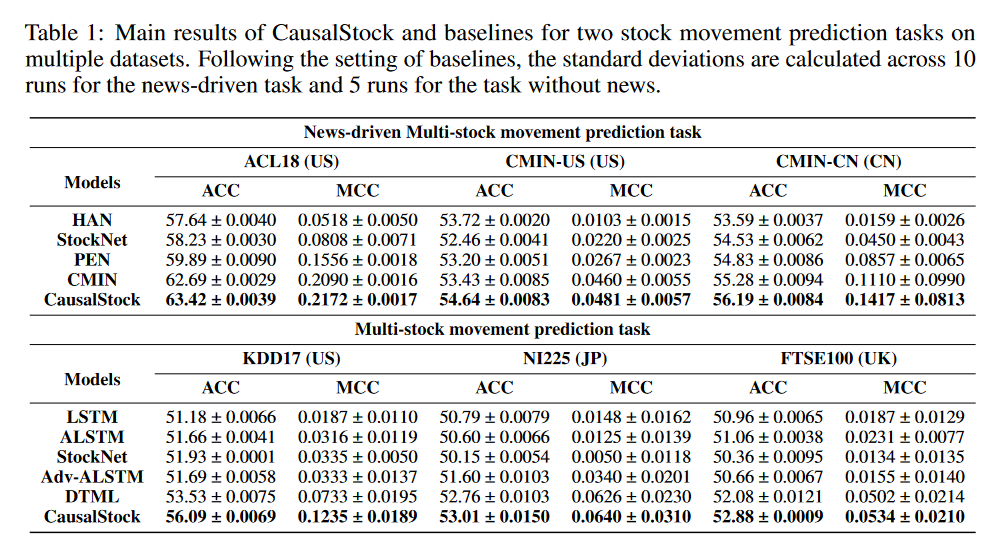

现有的基于新闻驱动的多股票走势预测方法存在两个主要问题尚未得到有效解决。一方面,"关系发现"是利用其他股票价格信息进行准确预测的重要环节。由于股票关系通常是单向的(例如“供应商-消费者”关系),因果关系比简单的相关关系更适合捕捉股票之间的影响。另一方面,新闻数据中存在大量噪声,难以提取有效信息。为解决这些问题,这篇论文提出了一种名为CausalStock的新框架,用于基于新闻驱动的多股票走势预测。该框架通过时间滞后相关的因果发现机制,构建时间因果图分布;随后,使用功能因果模型(FCM)来封装所发现的因果关系并预测股票走势。此外,提出了一种去噪新闻编码器,利用大型语言模型(LLMs)的文本评估能力,从海量新闻数据中提取有用信息。实验结果表明,CausalStock在六个来自美国、中国、日本和英国市场的真实数据集上,均优于现有强基线模型,同时因果关系的引入使得CausalStock具有良好的解释能力。

模型框架

实验结果

论文标题:

ROIDICE: Offline Return on Investment Maximization for Efficient Decision Making

作者单位:

韩国大学

论文链接:

https://openreview.net/forum?id=6Kg26g1quR

研究内容:

本文提出了一种新颖的策略优化框架,用于在具有成本函数的马尔可夫决策过程(MDP)中使用固定数据集最大化策略的投资回报率(ROI)。ROI定义为策略收益与累计成本的比率,是评估策略效率的指标。尽管在诸多实际应用中最大化ROI至关重要,但由于其是长期收益与累计成本的比值这一特性,使得这一问题极具挑战性。为解决这一问题,本文将ROI最大化强化学习问题建模为线性分式规划问题,并结合基于静态分布校正(DICE)框架的实际算法,开发了一种离线ROI最大化算法——ROIDICE。实验表明,ROIDICE相比于基于现有框架训练的策略,能够提供收益和累计成本之间更优的平衡,从而实现更高效的策略。

论文标题:

FINCON: A Synthesized LLM Multi-Agent System with Conceptual Verbal Reinforcement for Enhanced Financial Decision Making

作者单位:

史蒂文斯理工学院

论文链接:

https://arxiv.org/abs/2407.06567

研究内容:

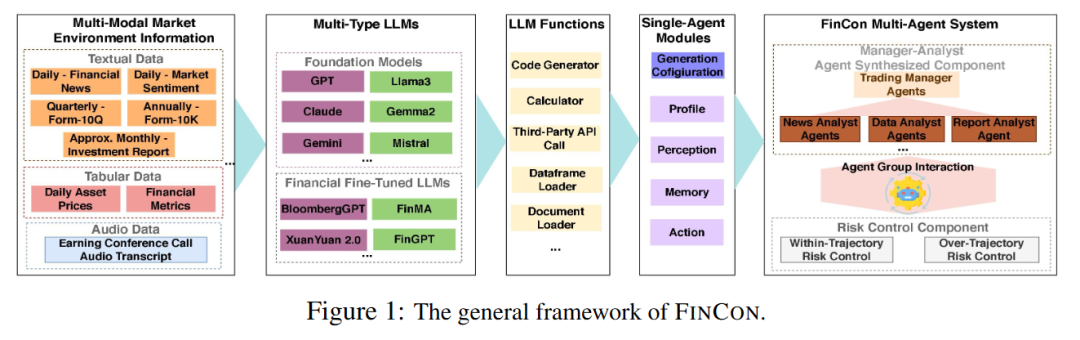

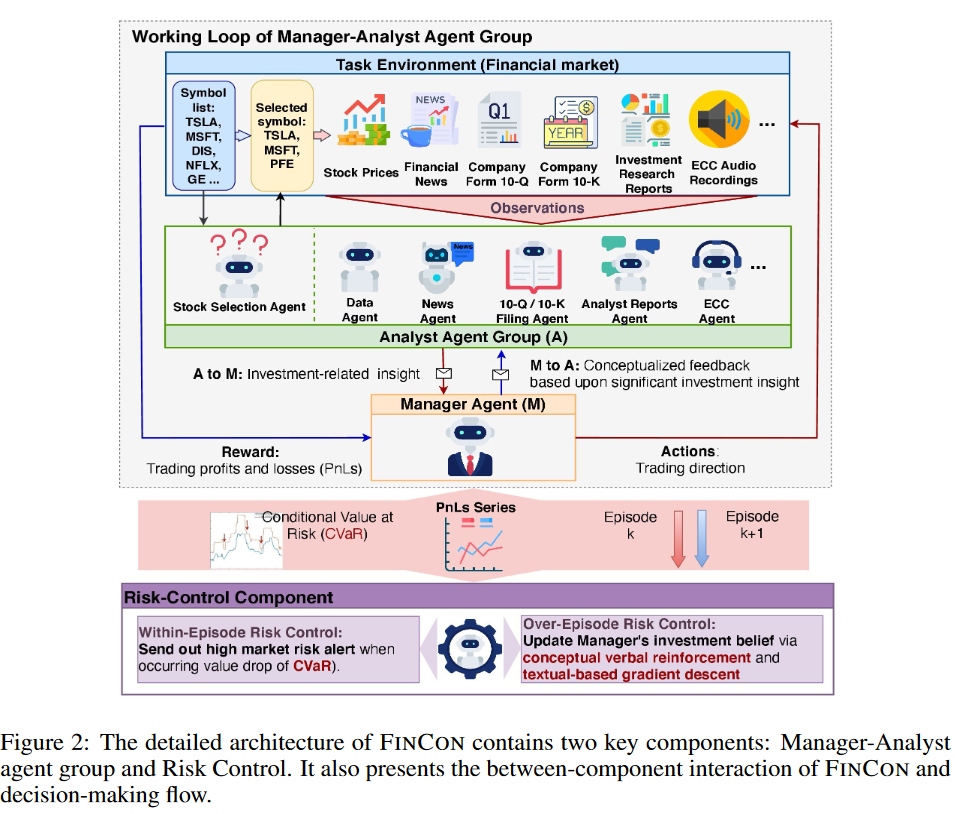

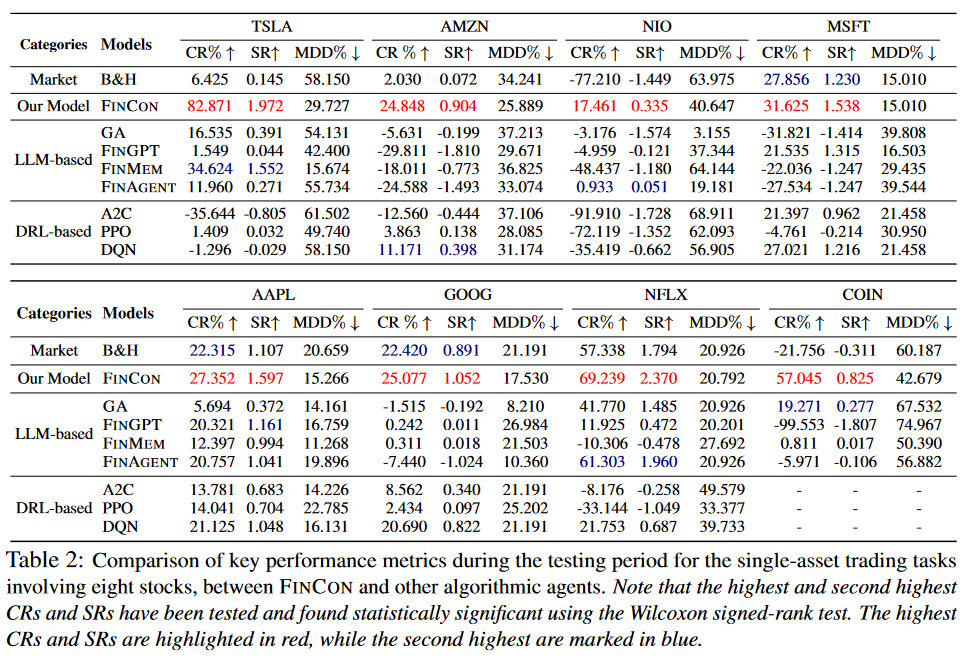

大语言模型(LLMs)在复杂的金融任务中展现出潜力,但由于金融环境的波动性以及对智能风险管理的需求,使得顺序性金融决策仍然具有挑战性。尽管基于LLM的代理系统已实现了显著的回报,但如何通过及时的经验改进来优化多源信息综合与决策过程仍未被充分探索。本文提出了FinCon,这是一种基于LLM的多代理框架,专为多样化金融任务设计,并引入了概念性语言强化机制。受现实投资公司结构的启发,FinCon采用了经理-分析师分层架构,通过自然语言交互实现跨职能代理的同步协作,其双层风险控制组件通过日常市场风险监控与自我反思更新系统性投资信念,从而增强决策能力。这些概念化的信念为未来决策提供语言强化,并选择性地传播至相关代理,提升性能同时降低不必要的通信成本。实验表明,FinCon在单一股票交易和投资组合管理等任务中表现出优越的适应性。

模型框架

模型框架

实验结果

论文标题:

A Globally Optimal Portfolio for m-Sparse Sharpe Ratio Maximization

作者单位:

暨南大学

论文链接:

https://arxiv.org/abs/2410.21100

研究内容:

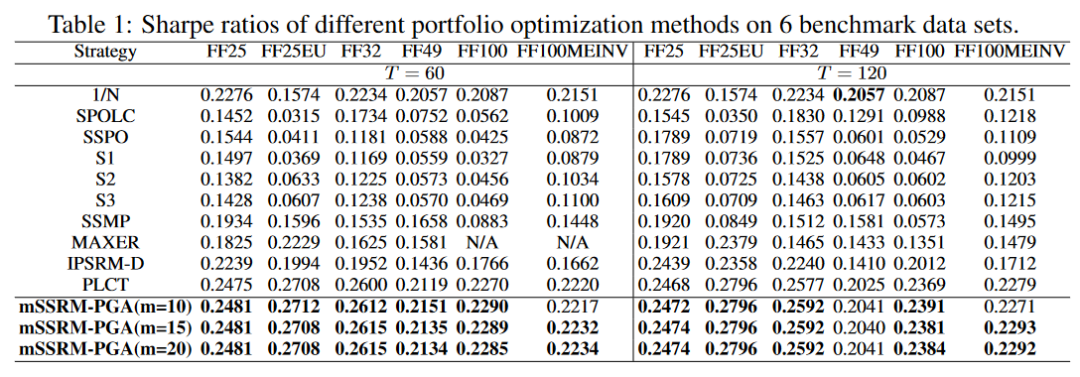

夏普比率是金融工程中一种重要且广泛使用的风险调整收益指标。在现代投资组合管理中,为了降低管理和财务成本,通常需要一个m稀疏的投资组合(不超过m个活跃资产)。然而,由于m稀疏约束的非凸性和复杂性,现有方法很少能够优化具有m稀疏约束的夏普比率。文中提出将m稀疏分数优化问题转化为等价的m稀疏二次规划问题。结果目标函数的半代数性质使我们能够利用Kurdyka-Łojasiewicz(KL)性质,开发出一种高效的近端梯度算法(PGA),该算法在一定条件下可使投资组合实现全局最优的m稀疏夏普比率。作者还给出了PGA的收敛速度分析。据我们所知,这是首次提出能够在理论上保证达到全局最优m稀疏夏普比率的方法。

实验结果

往期推荐阅读

解读:ChatGPT在股票市场预测方面的应用

【python量化】多种Transformer模型用于股价预测(Autoformer, FEDformer和PatchTST等)

【python量化】挖掘股价中的图关系:基于图注意力网络的股价预测模型

【python量化】基于backtrader的深度学习模型量化回测框架

【python量化】将Transformer模型用于股票价格预测

【python量化】搭建一个CNN-LSTM模型用于股票价格预测

【python量化】利用首个时序大模型TimeGPT进行股价预测

《人工智能量化实验室》知识星球

加入人工智能量化实验室知识星球,您可以获得:(1)定期推送最新人工智能量化应用相关的研究成果,包括高水平期刊论文以及券商优质金融工程研究报告,便于您随时随地了解最新前沿知识;(2)公众号历史文章Python项目完整源码;(3)优质Python、机器学习、量化交易相关电子书PDF;(4)优质量化交易资料、项目代码分享;(5)跟星友一起交流,结交志同道合朋友。(6)向博主发起提问,答疑解惑。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言