写在前面

ACM ICAIF( International Conference on AI in Finance )是由美国计算机学会(ACM)和 J.P. Morgan联手创办,金融和人工智能交叉领域的学术会议。本文介绍了ICAIF 2023 中收录的几篇量化交易相关的论文。

论文标题:

SimStock : Representation Model for Stock Similarities

作者单位:

蔚山科学技术院

论文链接:

https://dl.acm.org/doi/abs/10.1145/3604237.3626888

研究内容:

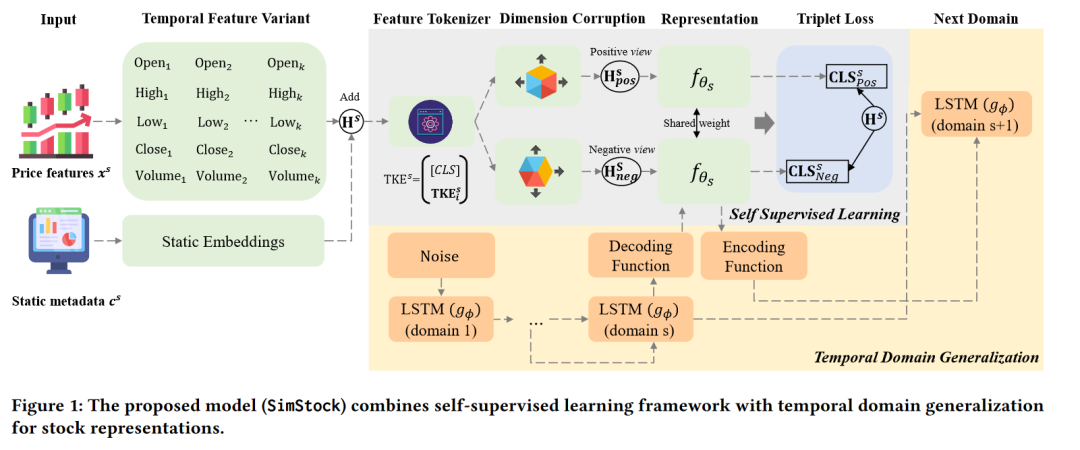

在本研究中,作者提出了SimStock,一个结合自监督学习和时间域泛化技术的新型框架,用于表示股票数据的相似性。该模型旨在解决两个关键挑战:1)时间分布偏移(由金融市场的非平稳性引起);2)传统区域和行业分类的模糊性(由于快速的全球化和数字化)。SimStock在四个实际基准数据集上表现出色,能够识别成千上万只股票中的相似股票。与多种基准模型的定量和定性评估比较表明,该模型在股票市场分析和投资决策中的实际应用潜力。

模型框架

论文标题:

A GANs-Based Approach for Stock Price Anomaly Detection and Investment Risk Management

作者单位:

蔚山科学技术院

论文链接:

https://dl.acm.org/doi/10.1145/3604237.3626892

研究内容:

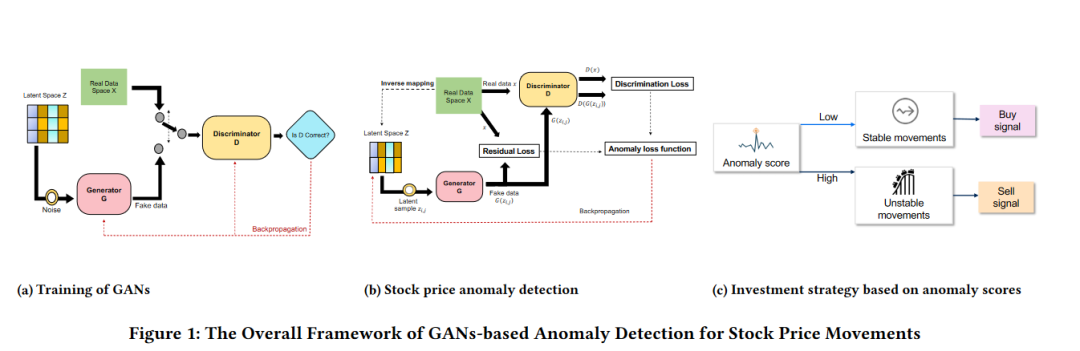

本文通过数据驱动的方法解决金融市场中风险管理的挑战。在投资管理中,识别和避免市场异常至关重要,市场异常被定义为股票价格走势模式的显著偏离。作者提出了一种利用生成对抗网络(GANs)检测股票价格中异常模式的方法。基于这一GANs异常检测模型,作者设计了简单的投资策略,并通过实际数据验证了这些策略,以展示该方法是否能够降低投资风险。实验结果表明,基于GANs的异常检测可以成功地融入投资策略中,带来优于标准普尔500指数的回报和夏普比率,并显著降低波动性和最大回撤。这项研究展示了数据驱动方法在检测和管理投资风险方面的潜力。

模型框架

论文标题:

Adversarial Deep Hedging: Learning to Hedge without Price Process Modeling

作者单位:

Preferred Network

论文链接:

https://dl.acm.org/doi/fullHtml/10.1145/3604237.3626846

研究内容:

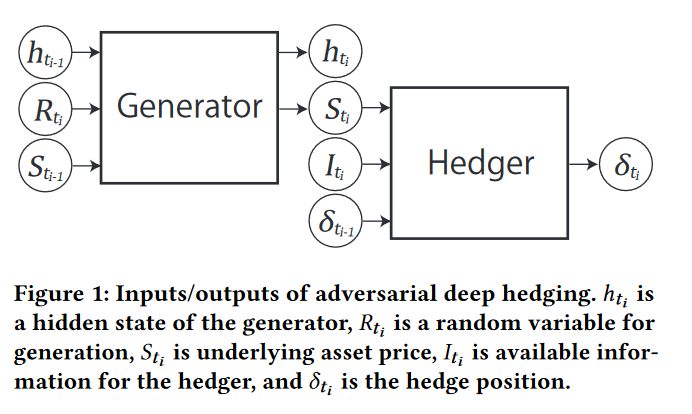

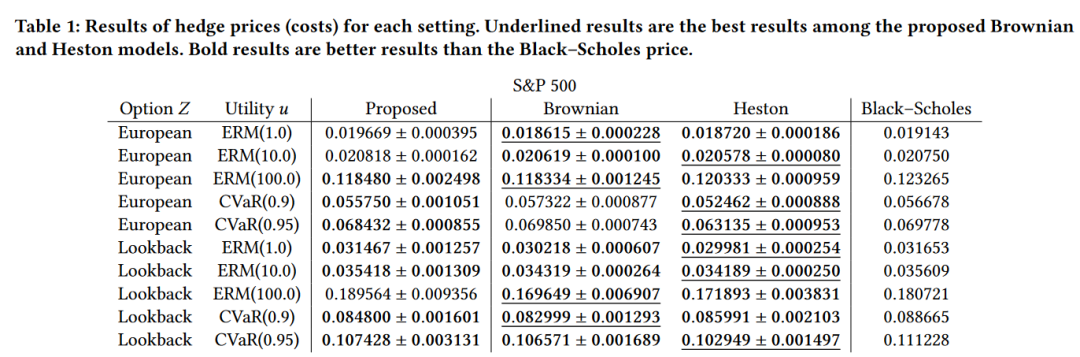

深度对冲是一个基于深度学习的衍生品对冲框架,适用于不完全市场中的对冲。深度对冲的优势在于其能够处理各种现实的市场条件,例如市场摩擦,而这些问题在传统的数学金融框架中难以解决。由于深度对冲依赖于市场模拟,因此基础资产的价格过程模型至关重要。然而,现有的深度对冲文献通常依赖于传统的数学金融模型,如布朗运动和随机波动率模型,而为深度对冲学习发现有效的基础资产模型一直是一个挑战。本文提出了一种名为“对抗性深度对冲”的新框架,灵感来源于对抗学习。在这一框架中,对冲者和生成器分别建模对冲策略和基础资产过程,并以对抗的方式进行训练。所提出的方法能够在无需显式建模基础资产过程的情况下,学习到一个鲁棒的对冲者。通过数值实验,作者展示了所提方法在各种实际市场数据上与假设显式基础资产过程的模型相比,取得了竞争力的表现。

模型框架

实验结果

论文标题:

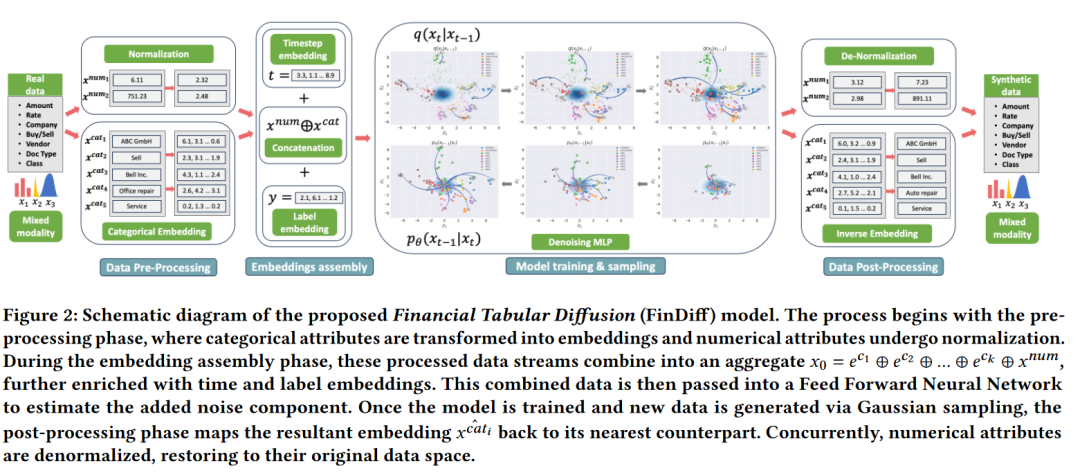

FinDiff: Diffusion Models for Financial Tabular Data Generation

作者单位:

圣加仑大学

论文链接:

https://dl.acm.org/doi/pdf/10.1145/3604237.3626876

研究内容:

由于严格的数据保密性和隐私法规,监管机构分享微观数据(如基金持仓和衍生品工具)面临独特的挑战。这些挑战常常妨碍学术界和实务界有效地开展合作研究。生成模型,特别是扩散模型,能够合成模仿现实世界数据分布的数据,提供了一种有力的解决方案。本文提出了金融表格扩散(FinDiff),一种旨在生成用于多种下游任务的现实世界混合类型金融表格数据的扩散模型,例如经济情景建模、压力测试和欺诈检测。该模型使用嵌入编码来建模混合模态的金融数据,包括类别属性和数值属性。通过使用三个现实世界的金融数据集(包括两个公开数据集和一个专有数据集),对FinDiff在生成合成表格金融数据方面的表现进行了评估。实证结果表明,FinDiff在生成具有高保真度、隐私性和实用性的合成表格金融数据方面表现优异。

模型框架

论文标题:

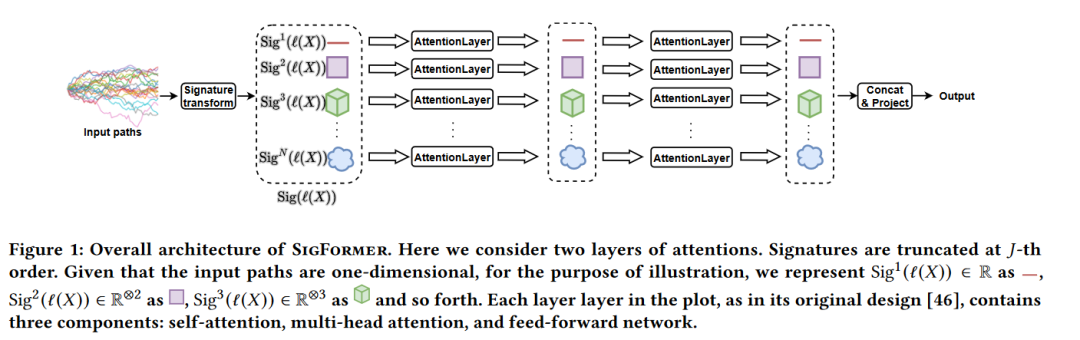

SigFormer: Signature Transformers for Deep Hedging

作者单位:

韩国科学技术院

论文链接:

https://dl.acm.org/doi/10.1145/3604237.3626841

研究内容:

深度对冲是量化金融中的一个有前景的方向,融合了深度学习研究中的模型和技术。尽管深度对冲能够提供优秀的对冲策略,但模型在设计神经网络架构时需要谨慎处理。为了解决这一问题,本文提出了SigFormer,一种结合路径签名和Transformer优势的新型深度学习模型,用于处理序列数据,特别是在存在不规则性时。路径签名有效地捕捉复杂的数据模式,而Transformer则提供优越的序列注意力。作者提出的模型在合成数据上的实证比较显示,SigFormer在学习速度和鲁棒性上均优于现有方法,尤其是在不规则基础价格数据的情况下。此外,作者通过对S&P 500指数的实际回测验证了模型的表现,结果显示了积极的效果。

模型框架

往期推荐阅读

解读:ChatGPT在股票市场预测方面的应用

【python量化】多种Transformer模型用于股价预测(Autoformer, FEDformer和PatchTST等)

【python量化】挖掘股价中的图关系:基于图注意力网络的股价预测模型

【python量化】基于backtrader的深度学习模型量化回测框架

【python量化】将Transformer模型用于股票价格预测

【python量化】搭建一个CNN-LSTM模型用于股票价格预测

【python量化】利用首个时序大模型TimeGPT进行股价预测

《人工智能量化实验室》知识星球

加入人工智能量化实验室知识星球,您可以获得:(1)定期推送最新人工智能量化应用相关的研究成果,包括高水平期刊论文以及券商优质金融工程研究报告,便于您随时随地了解最新前沿知识;(2)公众号历史文章Python项目完整源码;(3)优质Python、机器学习、量化交易相关电子书PDF;(4)优质量化交易资料、项目代码分享;(5)跟星友一起交流,结交志同道合朋友。(6)向博主发起提问,答疑解惑。

959

959

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言