写在前面

KDD全称“国际数据挖掘与知识发现大会”(Knowledge Discovery and Data Mining),是数据挖掘领域历史最悠久、规模最大的国际顶级学术会议。Research Track 共收到 2046 篇论文投稿,Applied Data Science Track 共接收 738 篇投稿,接收率为 20%。本文介绍了KDD 2024 中收录的几篇量化交易相关的论文。

论文标题:

A Multimodal Foundation Agent for Financial Trading: Tool-Augmented, Diversified, and Generalist

作者单位:

南洋理工大学

论文链接:

https://dl.acm.org/doi/abs/10.1145/3637528.3671801

研究内容:

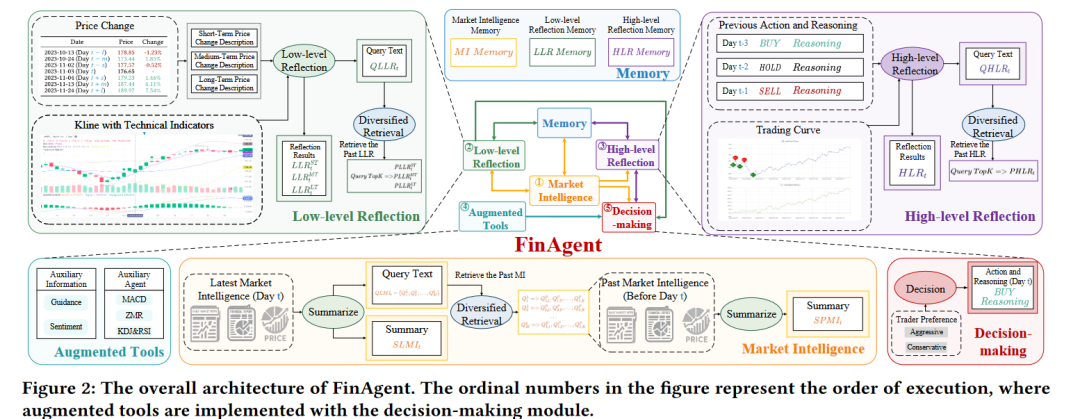

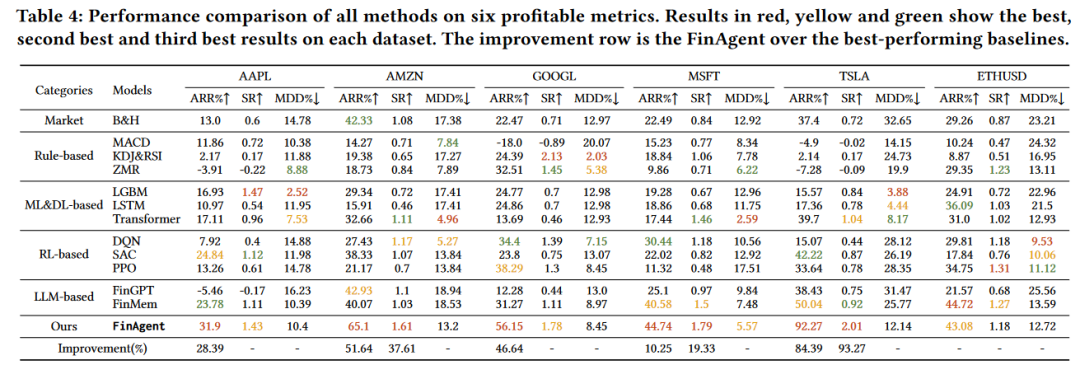

金融交易是市场的重要组成部分,涉及到包括新闻、价格和K线图在内的多模态信息,涵盖量化交易和高频交易等多种任务。尽管深度学习和强化学习等先进的人工智能技术在金融领域得到广泛应用,它们在金融交易任务中的应用常常因为对多模态数据处理不足以及在不同任务之间的泛化能力有限而面临挑战。为了解决这些问题,作者提出了一个名为FinAgent的金融交易多模态基础代理,它通过工具增强的方式进行金融交易。FinAgent的市场情报模块处理各种数据——包括数值、文本和视觉数据,以精确分析金融市场。其独特的双层反思模块不仅能够快速适应市场动态,还通过多样化的记忆检索系统增强了代理从历史数据中学习并改进决策过程的能力。FinAgent特别注重行为推理,这增强了其金融决策的可信度。此外,FinAgent整合了成熟的交易策略和专家洞见,确保其交易方法既数据驱动,又以稳健的金融原则为基础。通过在6个金融数据集上的综合实验,包括股票和加密货币,FinAgent在6个金融指标上显著超越了12种最先进的基准方法,平均利润提高了36%以上。在其中一个数据集上,FinAgent实现了92.27%的收益(相对提高84.39%)。值得注意的是,FinAgent是第一个专为金融交易任务设计的先进多模态基础代理。

模型框架

实验结果

论文标题:

FNSPID: A Comprehensive Financial News Dataset in Time Series

作者单位:

北卡罗来纳州立大学

论文链接:

https://dl.acm.org/doi/abs/10.1145/3637528.3671629

研究内容:

金融市场预测利用历史数据预测未来的股票价格和市场趋势。传统上,这些预测依赖于对定量因素(如股票价格、交易量、通胀率和工业生产变动)的统计分析。金融预测尝试整合情感数据(特别是市场新闻)和数字因素进行综合金融分析,但此方法因缺乏能融合定量和定性分析的广泛数据集而频繁面临限制。为解决这一挑战,作者介绍了一个大规模金融数据集,即金融新闻与股价整合数据集(FNSPID)。它包含从1999年到2023年为止,4,775家标普500公司的2970万条股价和1570万条时间对齐的金融新闻记录,这些记录来自四个股票市场新闻网站。作者展示FNSPID在规模和多样性上优于现有市场数据集,并且独特地融入了情感信息。通过对FNSPID进行的金融分析实验,作者提出:(1)数据集的规模和质量显著提升市场预测的准确性;(2)添加情感分数适度提升了基于Transformer模型的性能;(3)一个可重复使用的程序更新数据集。FNSPID为金融研究社区提供了前所未有的机会,推动预测建模和分析的进步。

模型框架

论文标题:

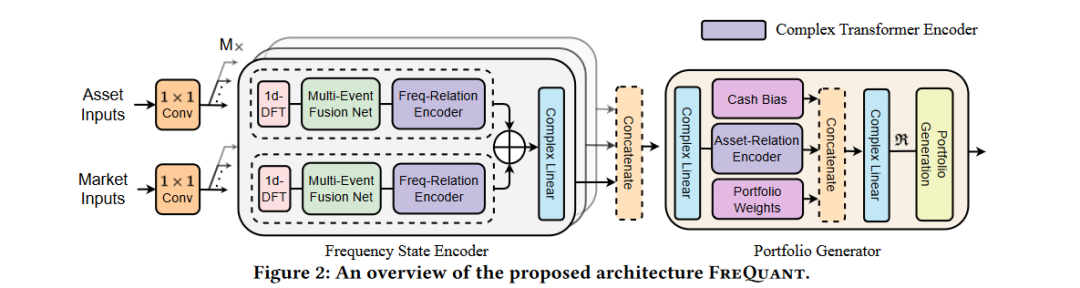

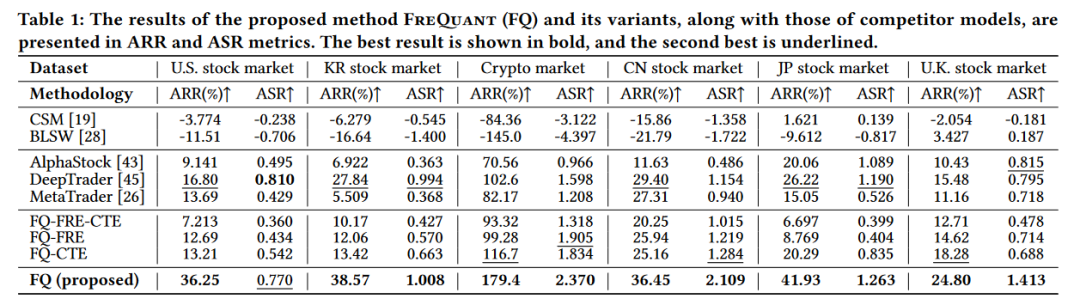

FreQuant: A Reinforcement-Learning based Adaptive Portfolio Optimization with Multi-frequency Decomposition

作者单位:

首尔国立大学

论文链接:

https://dl.acm.org/doi/abs/10.1145/3637528.3671668

研究内容:

投资组合优化是金融领域的核心研究领域,旨在识别最佳投资组合配置以最大化回报。有效的投资组合管理需要在复杂市场条件下做出决策。因此,迫切需要开发能够提供稳健和优越回报的方法。近期研究显示,深度学习和强化学习在投资组合优化中表现出色,能够捕捉资产的时序模式。然而,主要面临的挑战是如何在给定交易时刻对资产进行建模。市场的动态性包括复杂因素,难以准确确定哪些因素对资产行为影响最大。为解决这些问题,作者探索了多种方法,例如考虑资产间的相关信息或使用注意力机制的循环网络。这些方法在时域中分析资产的复杂信号,以识别隐含的时序模式。然而,这些以时域为中心的模型往往隐含地平滑时序变化,过分强调常见模式,偏好连续趋势而忽视突发事件,将其视为异常或离群值,因此可能忽视关键市场转变。因此,挑战在于开发既能保持对持续趋势的敏感性,又能迅速响应突发转变的模型。为应对这一挑战,作者将分析转移到频率域,使模型能够辨识普遍趋势和突发偏差。为此,作者使用离散傅里叶变换,将时域信号转换为频率域特征,反映周期模式的强度和时间。显然,常见模式与低频特征相关,而快速转变则通过高频特征捕捉。这种区分有助于模型直接识别和处理与常见和突发转变相关的特征。作者提出FreQuant(通过多频率定量分析的自适应投资组合优化),这是一个新颖的深度强化学习框架,用于自适应投资组合优化,管理信号中的常见和突发模式,从而增强稳定性和对市场变化的响应能力。FreQuant完全在频率域运作,保留关键频率属性,直接关联到周期模式的强度和时间。

模型框架

实验结果

论文标题:

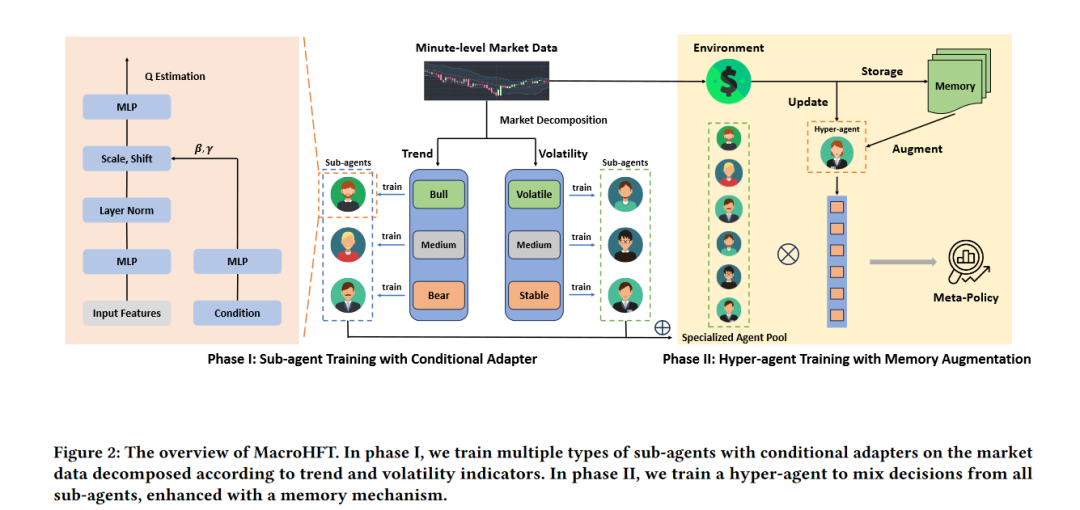

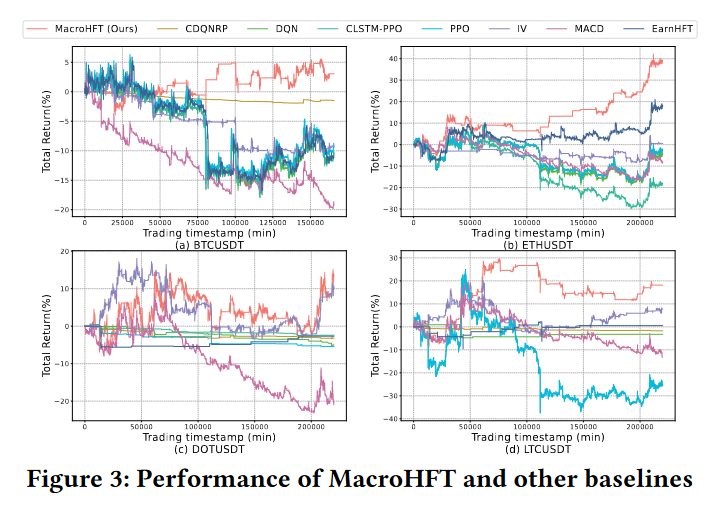

MacroHFT: Memory Augmented Context-aware Reinforcement Learning On High Frequency Trading

作者单位:

南洋理工大学

论文链接:

https://dl.acm.org/doi/abs/10.1145/3637528.3672064

研究内容:

执行算法交易的高频交易(HFT),在短时间尺度上操作,最近已在加密货币市场占据了多数。除了传统的定量交易方法,强化学习(RL)因其处理高维金融数据和解决复杂序列决策问题的出色能力而成为另一种吸引人的方法,例如,层次化强化学习(HRL)在通过训练一个路由器从代理池中选择单一子代理来执行当前交易的第二级HFT中展示了其优异的表现。然而,现有的HFT用RL方法仍存在一些缺陷:1) 标准的基于RL的交易代理由于过拟合问题,阻碍了它们根据金融环境进行策略调整;2) 由于市场条件的快速变化,个别代理作出的投资决策通常是单方面的且高度偏见,这可能在极端市场中导致重大损失。为了解决这些问题,作者提出了一种新的记忆增强的情境感知强化学习方法用于HFT,即MacroHFT,它包括两个训练阶段:1) 首先训练多种类型的子代理,这些子代理的市场数据根据不同的财经指标进行分解,每个代理都有一个条件适配器来根据市场条件调整其交易政策;2) 然后训练一个超级代理来混合这些子代理的决策,并输出一个以应对快速市场波动的持续盈利的元策略,配备一个记忆机制来增强代理的决策制定能力。实验结果显示MacroHFT可以在分钟级交易任务上达到行业领先水平。

模型框架

实验结果

往期推荐阅读

解读:ChatGPT在股票市场预测方面的应用

【python量化】多种Transformer模型用于股价预测(Autoformer, FEDformer和PatchTST等)

【python量化】挖掘股价中的图关系:基于图注意力网络的股价预测模型

【python量化】基于backtrader的深度学习模型量化回测框架

【python量化】将Transformer模型用于股票价格预测

【python量化】搭建一个CNN-LSTM模型用于股票价格预测

【python量化】利用首个时序大模型TimeGPT进行股价预测

《人工智能量化实验室》知识星球

加入人工智能量化实验室知识星球,您可以获得:(1)定期推送最新人工智能量化应用相关的研究成果,包括高水平期刊论文以及券商优质金融工程研究报告,便于您随时随地了解最新前沿知识;(2)公众号历史文章Python项目完整源码;(3)优质Python、机器学习、量化交易相关电子书PDF;(4)优质量化交易资料、项目代码分享;(5)跟星友一起交流,结交志同道合朋友。(6)向博主发起提问,答疑解惑。

1013

1013

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言