本文目的是为了验证采用什么样的均线策略会比较有效;

采用策略:当开盘价>=MA_5日线并且涨跌幅>0时第二天以开盘价买入;

当开盘价

import pandas as pd

#pd.set_option('display.max_rows',10000)

data=pd.read_csv('overview-data-sh/index/sh000001_new.csv',encoding='gbk')

data=data[['股票代码', '交易日期','涨跌幅','开盘价','收盘价','MA_5','MA_10','MA_20','MA_60']]

data.交易日期=pd.to_datetime(data.交易日期)

data=data[data.交易日期>='20050101']

data=data.sort('交易日期')

#第二步:按照策略计算买卖信号,计算收盘发出的信号

#buy=data[data.开盘价<4000].index

#sell=data[data.开盘价>=4000].index

buy=data[(data.开盘价>=data.MA_5) & (data.涨跌幅>0)].index

sell=data[(data.开盘价<data.MA_20) & (data.涨跌幅<0)].index

data.loc[buy,'收盘发出的信号']=1

data.loc[sell,'收盘发出的信号']=0

data['当天仓位']=data['收盘发出的信号'].shift(1)

data['当天仓位'].fillna(method='ffill',inplace=True)

data

#第三步:计算策略年及累积的涨跌幅

data['策略涨跌幅']=(data.涨跌幅) * data.当天仓位

year_rnt=data.set_index('交易日期')[['股票代码','涨跌幅','策略涨跌幅']].\

resample('M',how=lambda x: (x+1).prod() -1)

year_rnt['累积涨跌幅']=(year_rnt.涨跌幅+1).cumprod()

year_rnt['策略累积涨跌幅']=(year_rnt.策略涨跌幅+1).cumprod()

year_rnt

%pylab

import matplotlib.pyplot as plt

data1=year_rnt['涨跌幅']

data2=year_rnt['策略涨跌幅' ]

data3=year_rnt['累积涨跌幅']

data4=year_rnt['策略累积涨跌幅']

plt.plot(data1,'k',label='change')

plt.plot(data2,'g',label='strategy change')

plt.plot(data3,'b',label='cumchange')

plt.plot(data4,'r',label='cumstrategy change')

plt.legend()

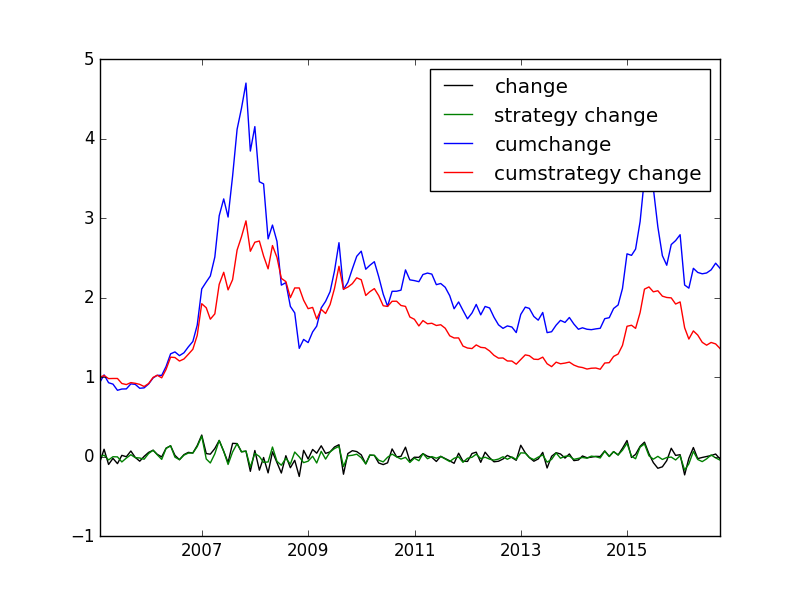

plt.show()结论上图:

以A股上市2005010年来的数据为例:

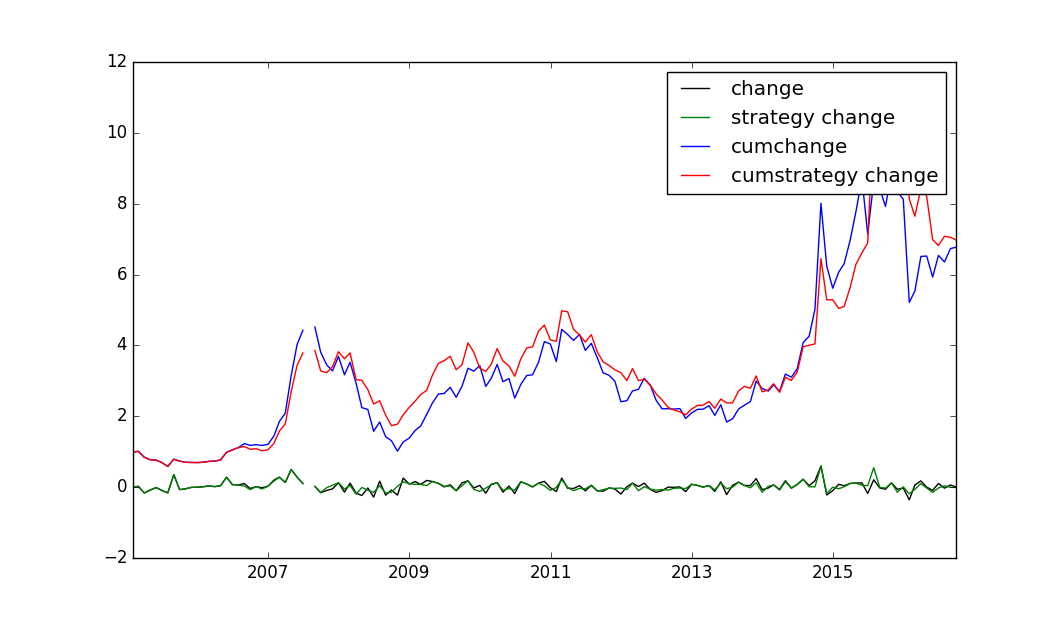

以个股600148为例(20050101以来数据):

这种策略对个股在某段时间或许有效,长期并不一定比一直持股有效。

7421

7421

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言