目录

文章目录

0. 背景

0.1 复利

假设市场上有投资产品的年化利率为

p

p

p, 并且不限制买卖.

如果①用

c

c

c 单位现金购买该产品1年, 那么1年后总资产价值将增长到

(

1

+

p

)

c

(1+p)c

(1+p)c.

但假如②先用

c

c

c 单位现金购买该产品0.5年, 获取利息后, 再将利息加入到本金中再购买该产品, 那么1年后总资产价值将增加到

(

1

+

0.5

p

)

2

c

(1+0.5p)^2c

(1+0.5p)2c.

任意代入

p

=

5

%

p=5\%

p=5%, 会发现策略②的利率大于策略①的利率:

(

1

+

0.5

p

)

2

−

1

=

5.0625

%

>

p

=

5.0000

%

(1+0.5p)^2-1=5.0625\%>p=5.0000\%

(1+0.5p)2−1=5.0625%>p=5.0000%

策略①由于利息部分不参与到本金中, 实际获利不如策略②.

策略①的利率称为单利, 策略②的利率称为复利.

假如③不断增加1年中的结息次数, 可以得到1年内利率的极限为

lim

n

→

+

∞

(

1

+

p

n

)

n

−

1

=

e

p

−

1

\lim_{n\to +\infin}\left(1+\frac{p}{n}\right)^n-1=e^p-1

n→+∞lim(1+np)n−1=ep−1

策略③的利率称为连续复利.

0.2 无风险利率

市场上存在一些低风险的投资产品, 例如国债等.

无风险投资产品的利率称为无风险利率.

理论上的无风险利率产品是不存在的, 因为总有可能存在黑天鹅事件. 一般采用一些几乎无风险的产品的利率充当无风险利率.

0.3 贴现

市场上的资产总是在以某个利率增长中, 同等金额在过去现在未来总是具有不同的价值.

基于不同的利率可以算出一笔钱相当于过去的钱的金额或者未来的钱的金额, 该利率称为贴现的利率.

按某一利率计算未来的钱在现在的价值称为贴现.

设贴现率为

p

p

p, 按连续复利计算, 现金

c

c

c 在

n

n

n 年前的价值为

e

−

n

p

c

e^{-np}c

e−npc, 在

n

n

n 年后的价值为

e

n

p

c

e^{np}c

enpc

1. 二叉树模型

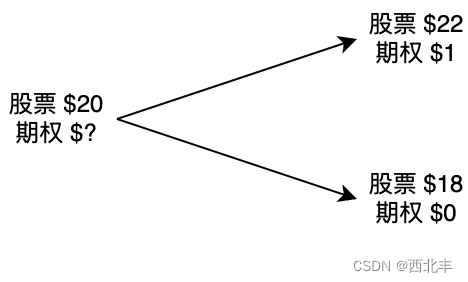

设有股票现价$20, 3个月后股票将变为$22或$18.

设有欧式看涨期权3个月后到期, 行权价为$21.

那么3个月期权到期后:

假如股票变为$22, 那么期权价值为$22-$21=$1,

假如股票变为$18, 那么期权价值为$0.

这一过程的单步二叉树模型如下, 求期权3个月前的价格.

1.1 无套利方法

我们发现可以构造一套投资组合, 其内可以实现风险对冲而无风险: 买入Δ股股票+卖出1份期权.

由于风险对冲, 3个月后这套组合的总价值一定是相等的.

假如3个月后股票变为 $22, 那么资产总价值为 $22Δ-$1

假如3个月后股票变为 $18, 那么资产总价值为 $18Δ-$0

可列等式

$

22

Δ

−

$

1

=

$

18

Δ

\$22Δ-\$1=\$18Δ

$22Δ−$1=$18Δ

可解得 Δ=0.25, 即无风险投资组合为: 买入0.25股股票+卖出1份期权.

3个月后该组合总价值为 $22Δ-$1=$18Δ-$0=$4.5.

注: 实际应用时可以是买入1股股票+卖出4份期权

一般来说风险与潜在波动成正相关, 当收益没有波动的可能性时, 也就没有了风险, 资产的收益率只能收敛在无风险利率上.

假设市场上的资产是无套利空间的, 充分定价的, 并且无风险利率为 4%,

那么上述无风险投资组合的收益率就等于无风险利率, 可以得到该组合在3个月前的总价值为

$

4.5

e

−

4

%

×

3

12

=

$

4.455

\$4.5 e^{-4\%\times\frac{3}{12}}=\$4.455

$4.5e−4%×123=$4.455

而其中股票部分在3个月前的价值已经确定为$20, 那么设期权在3个月前的价值为 f, 有等式 $ 20 Δ − f = $ 4.455 \$20Δ-f=\$4.455 $20Δ−f=$4.455 可解得 f=$0.545

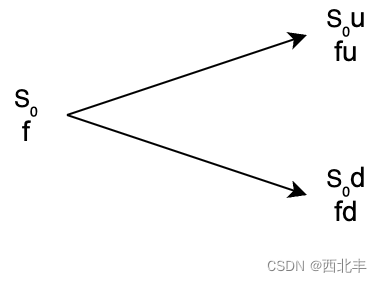

一般地, 设股票现价为

S

0

S_0

S0, 期权现价为

f

f

f, 期权期限为

T

T

T.

期权到期时, 要么股价上涨到

S

0

u

S_0u

S0u, 期权价值为

f

u

f_u

fu, 要么股价下跌到

S

0

d

S_0d

S0d, 期权价值为

f

d

f_d

fd

施行无风险投资组合: 买入Δ股股票+卖出1份期权.

到期时, 无论股价上涨下跌, 投资组合的总价值相等

S

0

u

Δ

−

f

u

=

S

0

d

Δ

−

f

d

S_0uΔ-f_u=S_0dΔ-f_d

S0uΔ−fu=S0dΔ−fd 得到

Δ

=

f

u

−

f

d

S

0

u

−

S

0

d

Δ=\frac{f_u-f_d}{S_0u-S_0d}

Δ=S0u−S0dfu−fd

设无风险利率为 r r r, 组合的现价 ( S 0 u Δ − f u ) e − r T (S_0uΔ-f_u)e^{-rT} (S0uΔ−fu)e−rT 等于组合的起始成本 S 0 Δ − f S_0Δ-f S0Δ−f 得到 ( S 0 u Δ − f u ) e − r T = S 0 Δ − f (S_0uΔ-f_u)e^{-rT}=S_0Δ-f (S0uΔ−fu)e−rT=S0Δ−f

解得 f = f u ( 1 − d e − r T ) + f d ( u e − r T − 1 ) u − d ① f=\frac{f_u(1-de^{-rT})+f_d(ue^{-rT}-1)}{u-d}① f=u−dfu(1−de−rT)+fd(ue−rT−1)①

1.2 风险中性定价

期权因其风险当然可能带来潜在的收益, 但并不需要将其潜在的风险考虑到其价格中去, 因为期权的标的物股票本身就把风险带来的潜在收益考虑到其股价中去了, 所以期权可以专注于围绕股价进行定价, 无需考虑股票未来上涨或下跌的概率.

由此可以对期权进行风险中性定价

- 假定风险与收益率无关

- 假定股票期望收益率为无风险利率

- 假定期权期望收益贴现的利率为无风险利率

在单步二叉树模型中, 设股价上涨概率为 p p p, 那么下跌概率为 1 − p 1-p 1−p, 那么到期时, 股价期望值为 p S 0 u + ( 1 − p ) S 0 d pS_0u+(1-p)S_0d pS0u+(1−p)S0d, 另一方面按无风险利率可以得到股价期望值为 S 0 e r T S_0e^{rT} S0erT. 两者相等 p S 0 u + ( 1 − p ) S 0 d = S 0 e r T pS_0u+(1-p)S_0d=S_0e^{rT} pS0u+(1−p)S0d=S0erT 解得 p = e r T − d u − d p=\frac{e^{rT}-d}{u-d} p=u−derT−d

期权到期时期望价值为

p

f

u

+

(

1

−

p

)

f

d

pf_u+(1-p)f_d

pfu+(1−p)fd 假定贴现的利率为无风险利率, 可以得到定价方法

f

=

e

−

r

T

[

p

f

u

+

(

1

−

p

)

f

d

]

②

f=e^{-rT}[pf_u+(1-p)f_d]②

f=e−rT[pfu+(1−p)fd]②.

该定价方法②与无套利方法得到的定价方法①等价.

1.3 两步二叉树模型

设股票现价为

S

0

S_0

S0, 欧式期权现价为

f

f

f, 二叉树步长为

Δ

t

\Delta t

Δt.

期权现价根据第一步时的参数导出

f

=

e

−

r

Δ

t

[

p

f

u

+

(

1

−

p

)

f

d

]

p

=

e

r

T

−

d

u

−

d

f=e^{-r\Delta t}[pf_u+(1-p)f_d] \\ p=\frac{e^{rT}-d}{u-d}

f=e−rΔt[pfu+(1−p)fd]p=u−derT−d

期权第一步时的价格根据第二步时的参数导出

f

u

=

e

−

r

Δ

t

[

p

f

u

u

+

(

1

−

p

)

f

u

d

]

f

d

=

e

−

r

Δ

t

[

p

f

u

d

+

(

1

−

p

)

f

d

d

]

f_u=e^{-r\Delta t}[pf_{uu}+(1-p)f_{ud}] \\ f_d=e^{-r\Delta t}[pf_{ud}+(1-p)f_{dd}]

fu=e−rΔt[pfuu+(1−p)fud]fd=e−rΔt[pfud+(1−p)fdd]

代入

f

f

f 得到

f

=

e

−

2

r

Δ

t

[

p

2

f

u

u

+

2

p

(

1

−

p

)

f

u

d

+

(

1

−

p

)

2

f

d

d

]

f=e^{-2r\Delta t}[p^2f_{uu}+2p(1-p)f_{ud}+(1-p)^2f_{dd}]

f=e−2rΔt[p2fuu+2p(1−p)fud+(1−p)2fdd]

在二叉树模型步数逐渐增加时, 可以发现:

- 二叉树模型的步数不会在本质上影响欧式期权现价

- 欧式期权现价 = 期权在风险中性定价下未来任意瞬间的期望价值 按无风险利率贴现后的现值

这个结论不仅适用于看涨期权, 也适用于看跌期权, 更适用于各类特异期权.

1.4 波动率 σ

波动率

σ

\sigma

σ: 使

σ

Δ

t

\sigma\sqrt{\Delta t}

σΔt 为资产在

Δ

t

\Delta t

Δt 时间区间内收益率的标准差.

已知数理统计中有结论: 变量

X

X

X 的方差

=

E

(

X

2

)

−

[

E

(

X

)

]

2

=E(X^2)-[E(X)]^2

=E(X2)−[E(X)]2

那么在单步二叉树模型中可以用收益率u和d计算出波动率(其中

Δ

t

=

T

\Delta t=T

Δt=T):

[

p

(

u

−

1

)

2

+

(

1

−

p

)

(

d

−

1

)

2

]

−

[

p

(

u

−

1

)

+

(

1

−

p

)

(

d

−

1

)

]

2

=

σ

2

Δ

t

[p(u-1)^2+(1-p)(d-1)^2]-[p(u-1)+(1-p)(d-1)]^2=\sigma^2\Delta t

[p(u−1)2+(1−p)(d−1)2]−[p(u−1)+(1−p)(d−1)]2=σ2Δt

将上涨概率

p

=

e

r

Δ

t

−

d

u

−

d

p=\cfrac{e^{r\Delta t}-d}{u-d}

p=u−derΔt−d 代入, 得到

e

r

Δ

t

(

u

+

d

)

−

u

d

−

e

2

r

Δ

t

=

σ

2

Δ

t

e^{r\Delta t}(u+d)-ud-e^{2r\Delta t}=\sigma^2\Delta t

erΔt(u+d)−ud−e2rΔt=σ2Δt

可以选取到一组近似解 u = e σ Δ t d = e − σ Δ t u=e^{\sigma\sqrt{\Delta t}} \\ d=e^{-\sigma\sqrt\Delta t} u=eσΔtd=e−σΔt

下面说明该解使方程近似成立: 代入原式得到

e

r

Δ

t

(

e

σ

Δ

t

+

e

−

σ

Δ

t

)

−

1

−

e

2

r

Δ

t

=

σ

2

Δ

t

e^{r\Delta t}(e^{\sigma\sqrt{\Delta t}}+e^{-\sigma\sqrt{\Delta t}})-1-e^{2r\Delta t}=\sigma^2\Delta t

erΔt(eσΔt+e−σΔt)−1−e2rΔt=σ2Δt 将

e

x

e^x

ex 展开为

1

+

x

+

x

2

2

!

+

x

3

3

!

+

⋯

1+x+\cfrac{x^2}{2!}+\cfrac{x^3}{3!}+\cdots

1+x+2!x2+3!x3+⋯ 后, 忽略

Δ

t

\Delta t

Δt 二次以上的项得到

(

1

+

r

Δ

t

)

(

1

+

σ

Δ

t

+

σ

2

Δ

t

2

+

1

−

σ

Δ

t

+

σ

2

Δ

t

2

)

−

1

−

(

1

+

2

r

Δ

t

)

=

σ

2

Δ

t

(

1

+

r

Δ

t

)

(

2

+

σ

2

Δ

t

)

−

2

−

2

r

Δ

t

=

σ

2

Δ

t

2

+

σ

2

Δ

t

+

2

r

Δ

t

−

2

−

2

r

Δ

t

=

σ

2

Δ

t

σ

2

Δ

t

=

σ

2

Δ

t

(1+r\Delta t)\left(1+\sigma\sqrt{\Delta t}+\frac{\sigma^2\Delta t}{2}+1-\sigma\sqrt{\Delta t}+\frac{\sigma^2\Delta t}{2}\right)-1-(1+2r\Delta t)=\sigma^2\Delta t \\ (1+r\Delta t)(2+\sigma^2\Delta t)-2-2r\Delta t=\sigma^2\Delta t \\ 2+\sigma^2\Delta t+2r\Delta t-2-2r\Delta t=\sigma^2\Delta t \\ \sigma^2\Delta t=\sigma ^2\Delta t

(1+rΔt)(1+σΔt+2σ2Δt+1−σΔt+2σ2Δt)−1−(1+2rΔt)=σ2Δt(1+rΔt)(2+σ2Δt)−2−2rΔt=σ2Δt2+σ2Δt+2rΔt−2−2rΔt=σ2Δtσ2Δt=σ2Δt 注: 二次以上不成立, 该解只是近似解.

该解 u = e σ Δ t u=e^{\sigma\sqrt{\Delta t}} u=eσΔt, d = e − σ Δ t d=e^{-\sigma\sqrt\Delta t} d=e−σΔt 说明

- 实际资产的走势(在短时间内)可以用一个简单的单步二叉树模型近似

- (在短时间内)波动率 σ \sigma σ 只与涨跌幅 u u u 和 d d d 及时间 Δ t \Delta t Δt 相关, 与期望收益率 r r r 无关.

- (在短时间内)无论市场对资产的期望收益率是无风险利率, 还是因为现实风险给资产拔高了期望收益率, 其波动率都是恒定的(哥萨诺夫定理).

- 该解联系上连续复利公式, 可以将波动率数值解释为单位时间(1年)内, 资产有可能的涨跌幅度(单利).

2. BS模型 希腊值

将二叉树模型步数趋于无穷, 可以得到一种获得BS模型定价的方法, 下面是结论:

设

σ

\sigma

σ 为波动率,

r

r

r 为无风险利率,

T

T

T 为有效期(年),

K

K

K 为行权价,

S

S

S 为标的现价.

欧式看涨期权定价

V

V

V 为

V

=

S

⋅

CDF

n

(

d

1

)

−

K

e

−

r

T

CDF

n

(

d

2

)

V=S\cdot\text{CDF}_{\text{n}}(d_1)-Ke^{-rT}\text{CDF}_{\text{n}}(d_2)

V=S⋅CDFn(d1)−Ke−rTCDFn(d2) 其中

d

1

=

ln

S

K

+

(

r

+

σ

2

2

)

T

σ

T

d

2

=

ln

S

K

+

(

r

−

σ

2

2

)

T

σ

T

=

d

1

−

σ

T

d_1=\frac{\ln\cfrac{S}{K}+\left(r+\cfrac{\sigma^2}{2}\right)T}{\sigma\sqrt T} \\ d_2=\frac{\ln\cfrac{S}{K}+\left(r-\cfrac{\sigma^2}{2}\right)T}{\sigma\sqrt T}=d_1-\sigma\sqrt T

d1=σTlnKS+(r+2σ2)Td2=σTlnKS+(r−2σ2)T=d1−σT

注:

CDF

n

(

x

)

\text{CDF}_{\text{n}}(x)

CDFn(x) 为标准正态分布(期望为0, 标准差为1)的累积分布函数

CDF

n

(

x

)

=

erf

(

x

2

)

+

1

2

\text{CDF}_{\text{n}}(x)=\frac{\text{erf}\left(\cfrac{x}{\sqrt 2}\right)+1}{2}

CDFn(x)=2erf(2x)+1

erf

(

x

)

\text{erf}(x)

erf(x) 为误差函数, 是非初等函数.

erf

(

x

)

=

2

π

∫

0

x

e

−

t

2

d

t

\text{erf}(x)=\frac{2}{\sqrt\pi}\int_0^xe^{-t^2}\text dt

erf(x)=π2∫0xe−t2dt

无风险利率取值一般为美国联邦基金利率或中国10年期国债收益率.

有效期即距离行权日的时间, 可取一年为365天, 有时也取一年的交易日天数, 美国为约252天.

希腊值指的是下列的一些参数. 注: 下述的"通常"指的是futu上的参数的情况.

| 英文名 | 符号 | 定义 | 看涨期权 | 看跌期权 |

|---|---|---|---|---|

| delta | Δ \Delta Δ | ∂ V ∂ S \cfrac{\partial V}{\partial S} ∂S∂V | CDF n ( d 1 ) \text{CDF}_{\text{n}}(d_1) CDFn(d1) | CDF n ( d 1 ) − 1 \text{CDF}_{\text{n}}(d_1)-1 CDFn(d1)−1 |

| gamma | Γ \Gamma Γ | ∂ 2 V ∂ S 2 \cfrac{\partial^2V}{\partial S^2} ∂S2∂2V | pdf n ( d 1 ) S σ T \cfrac{\text{pdf}_\text{n}(d_1)}{S\sigma\sqrt T} SσTpdfn(d1) | 同看涨 |

| vega | ν \nu ν | ∂ V ∂ σ \cfrac{\partial V}{\partial \sigma} ∂σ∂V | S T pdf n ( d 1 ) S\sqrt{T}\text{pdf}_\text{n}(d_1) STpdfn(d1) | 同看涨 |

| theta | Θ \Theta Θ | ∂ V ∂ T \cfrac{\partial V}{\partial T} ∂T∂V | − S ⋅ pdf n ( d 1 ) σ 2 T − r K e − r T CDF n ( d 2 ) -\cfrac{S\cdot\text{pdf}_\text{n}(d_1)\sigma}{2\sqrt T}-rKe^{-rT}\text{CDF}_\text{n}(d_2) −2TS⋅pdfn(d1)σ−rKe−rTCDFn(d2) | − S ⋅ pdf n ( d 1 ) σ 2 T + r K e − r T CDF n ( − d 2 ) -\cfrac{S\cdot\text{pdf}_\text{n}(d_1)\sigma}{2\sqrt T}+rKe^{-rT}\text{CDF}_\text{n}(-d_2) −2TS⋅pdfn(d1)σ+rKe−rTCDFn(−d2) |

| rho | ρ \rho ρ | ∂ V ∂ r \cfrac{\partial V}{\partial r} ∂r∂V | K T e − r T CDF n ( d 2 ) KTe^{-rT}\text{CDF}_\text{n}(d_2) KTe−rTCDFn(d2) | − K T e − r T CDF n ( − d 2 ) -KTe^{-rT}\text{CDF}_\text{n}(-d_2) −KTe−rTCDFn(−d2) |

注:

pdf

n

(

x

)

\text{pdf}_\text{n}(x)

pdfn(x) 为标准正态分布的密度分布函数

pdf

n

(

x

)

=

1

2

π

e

−

x

2

2

=

CDF

n

′

(

x

)

\text{pdf}_\text{n}(x)=\frac{1}{\sqrt{2\pi}}e^{-\cfrac{x^2}{2}}=\text{CDF}_\text{n}'(x)

pdfn(x)=2π1e−2x2=CDFn′(x)

注: vega不是希腊字母, 但一般用希腊字母 nu

ν

\nu

ν 表示.

vega注: 通常考虑的是百分数的波动率, 而不是小数的波动率, 所以除以100以对应每1%的波动率的变化而不是每1的波动率的变化.

ν

1

%

=

1

100

ν

\nu_{1\%}=\frac{1}{100}\nu

ν1%=1001ν

theta注: 由于

T

T

T 的单位为年, 为了方便计算, 通常按一年天数365或交易日天数252将其换算成天.

Θ

day

=

1

365

Θ

(

$

/

天

)

\Theta_\text{day}=\frac{1}{365}\Theta (\$/天)

Θday=3651Θ($/天)

rho注: 通常考虑的是百分数的利率, 而不是小数的利率, 所以除以100以对应每1%的利率的变化而不是每1的利率的变化.

ρ

1

%

=

1

100

ρ

\rho_{1\%}=\frac{1}{100}\rho

ρ1%=1001ρ

3. 对冲

期权价格 V V V 受这些参数的影响

| 自变量名 | 标的现价 | 波动率 | 时间 | 无风险利率 |

|---|---|---|---|---|

| 自变量 | S S S | σ \sigma σ | T T T | r r r |

| 一阶系数 | delta Δ \Delta Δ | vega ν \nu ν | theta Θ \Theta Θ | rho ρ \rho ρ |

| 二阶系数 | gamma Γ \Gamma Γ |

可以列出误差估计方程, 为避免误解, 系数

Δ

\Delta

Δ 表示为小写字母

δ

\delta

δ.

Δ

V

=

δ

Δ

S

+

1

2

Γ

Δ

S

2

+

ν

Δ

σ

+

Θ

Δ

T

+

ρ

Δ

r

\Delta V=\delta\Delta S+\frac 12 \Gamma\Delta S^2+\nu\Delta\sigma+\Theta\Delta T+\rho\Delta r

ΔV=δΔS+21ΓΔS2+νΔσ+ΘΔT+ρΔr

除了期权, 标的本身也可以具有这些属性

| 自变量名 | 标的现价 | 波动率 | 时间 | 无风险利率 |

|---|---|---|---|---|

| 自变量 | S S S | σ \sigma σ | T T T | r r r |

| 一阶系数 | Δ = 1 \Delta=1 Δ=1 | ν = 0 \nu=0 ν=0 | Θ = 0 \Theta=0 Θ=0 | ρ = 0 \rho=0 ρ=0 |

| 二阶系数 | Γ = 0 \Gamma=0 Γ=0 |

即 Δ S = Δ S \Delta S = \Delta S ΔS=ΔS.

至于标的本身和期权和投资组合, 也会有属于其自身的参数.

由于线性组合, 投资组合的参数简单地等于各组成部分的参数的和.

对冲指的是通过某个特定的投资组合实现, 将某个参数归0, 实现投资组合与对应自变量的变化情况无关.

- delta对冲: 投资组合对小范围标的价格波动无关

- delta对冲+gamma对冲: 投资组合对大范围标的价格波动无关

- vega对冲: 投资组合对小范围波动率的波动无关

- theta对冲: 投资组合对短时间流逝无关

- rho对冲: 投资组合对无风险利率小范围变化无关

通过动态调整投资组合内的资产比率关系, 可以实现一定程度的风险管理.

没有可能将所有波动都对冲掉, 一方面维护这样的资产组合成本很高, 另一方面没有风险就没有了额外收益.

4. 波动率微笑

BS模型中的波动率由标的的未来走势预期给出, 然而现实中没有谁给出的波动率能让所有人信服.

实际期权的价格反而是确定的, 不确定的只有波动率.

根据BS模型定价公式, 从现实价格情况可以倒推出波动率. 该波动率称为隐含波动率.

从过去30天股价实际走势计算出来的波动率称为历史波动率

理想情况下, 不论到期日, 不论行权价, 所有期权倒推的隐含波动率都是一样的, 因为波动率只与标的的未来走势相关. 然而现实情况是:

- 离行权价越远, 隐含波动率越大

- 在某个行权价节点 V d V_{d} Vd 和 V u V_{u} Vu 上, 各个到期日的隐含波动率会近似相等

- 行权价 V V V 在 ( V d , V u ) (V_{d}, V_{u}) (Vd,Vu) 内时, 离到期日越远, 隐含波动率越大

- 行权价 V V V 在 ( V d , V u ) (V_{d}, V_{u}) (Vd,Vu) 外时, 离到期日越远, 隐含波动率越小

- 看涨期权的节点一般微微大于看跌期权的节点

TODO: 波动率微笑图

1313

1313

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言