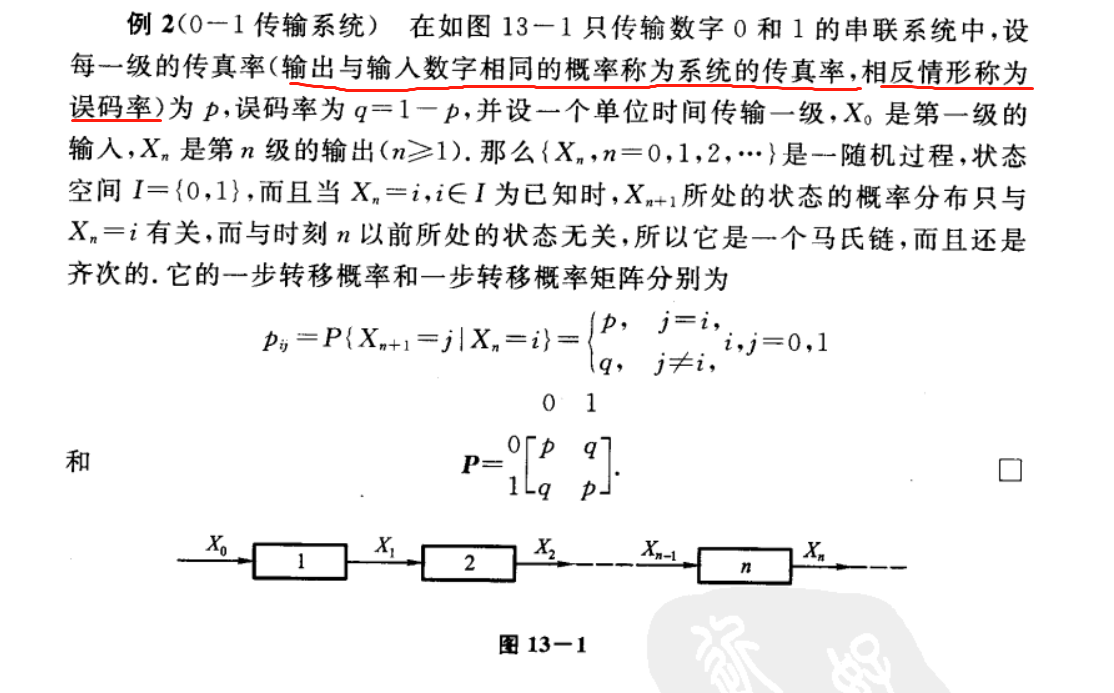

浙江大学版《概率论与数理统计》一书,第13章第1节例2:

这个解释和模型比较简单易懂。

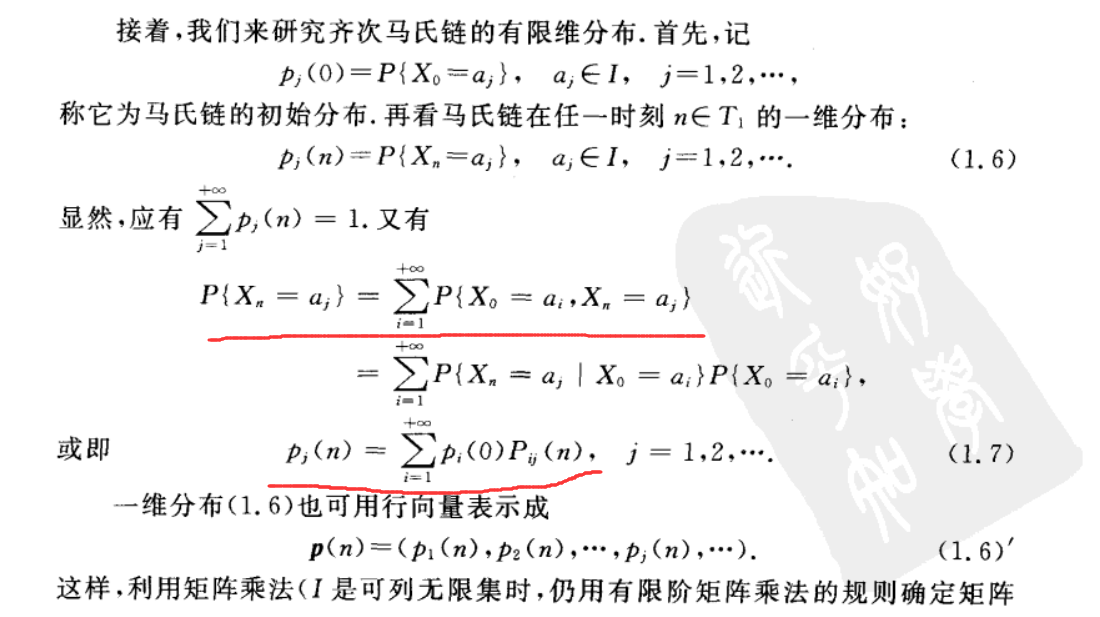

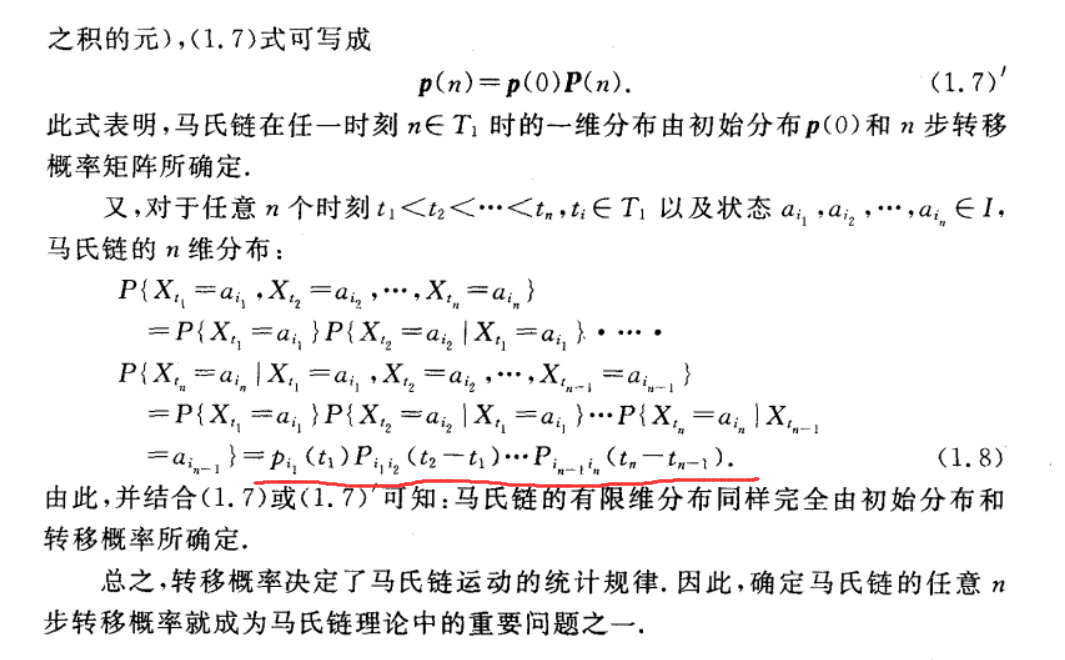

接下来,第13章第2节的例2也跟此模型相关:

在我自己的理解中,此题的解法跟上一个题目一样,其概率如下面的二维矩阵,第二级传输也就是n为2,矩阵一共有4中可能的概率,求其期望值,即求所有概率及值之积的和。

{ p n q n q n p n } \begin {Bmatrix} p^n & q^n \\ q^n & p^n \end{Bmatrix} {pnqnqnpn}

然而,仔细考虑之后发现不妥。因为最后结果的概率,这样计算不太合适,但是又没有发现更合理的理论和方法。

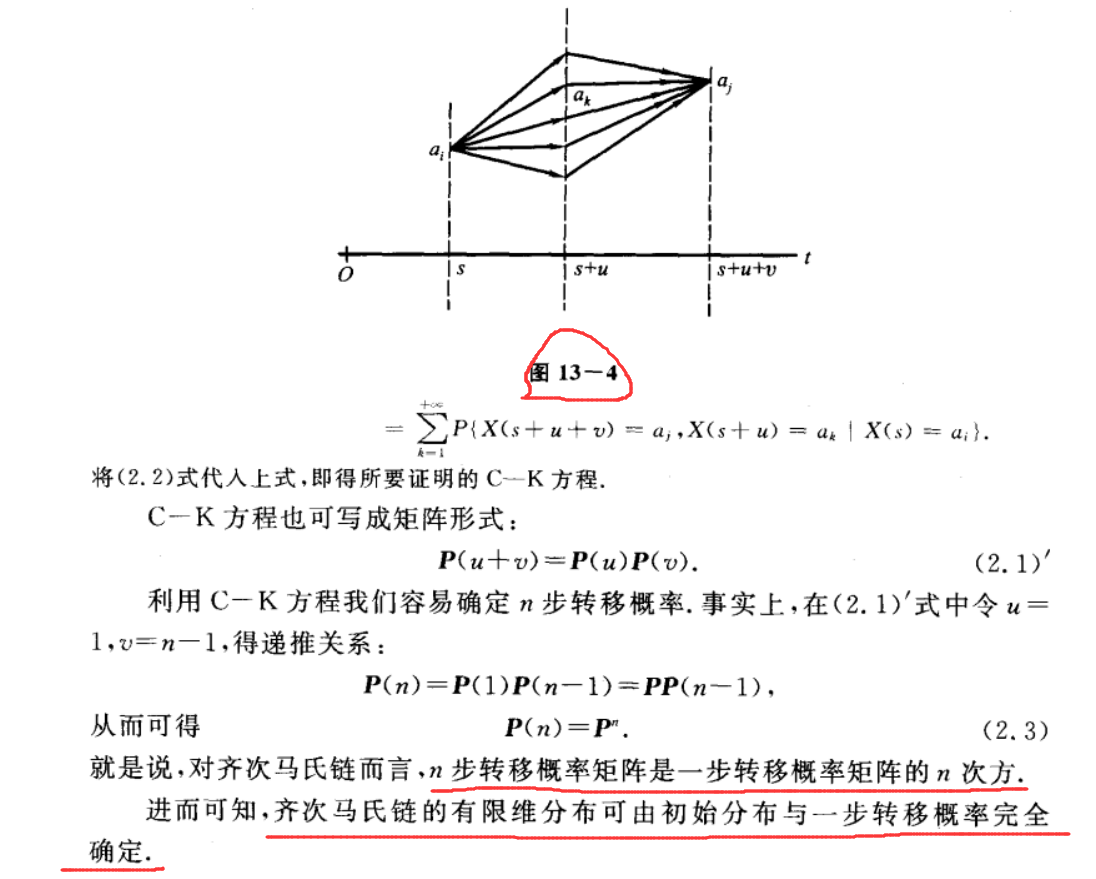

继续搜看教材,看到这一节的如下论述:

似乎抓到了什么,但是又特别模糊。

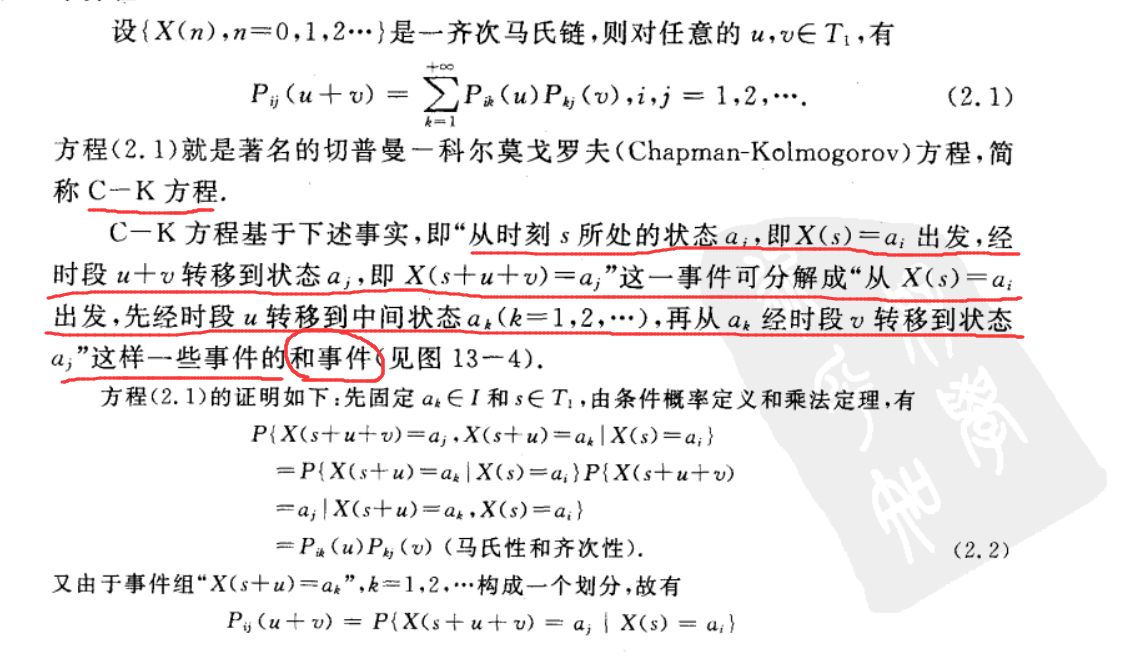

再看一下C-K方程:

因此,参考此文:https://blog.csdn.net/m0_37567738/article/details/132182007?spm=1001.2014.3001.5502可以得出结论,此种题目的解题方法还是要回到马尔可夫概率转移矩阵中去找答案。

我觉得要理解此题目的底层逻辑,还需要了解以下公式:

P { X n = a n } = ∑ i = 1 + ∞ P { X n = a n , X 0 = a i } = ∑ i = 1 + ∞ P { X n = a n ∣ X 0 = a i } P { X 0 = a i } = ∑ i = 1 + ∞ P i ( 0 ) P i j ( n ) = ∑ i = 1 + ∞ P i 1 ( 1 ) P i j ( n − 1 ) = ∑ i = 1 + ∞ P 2 i ( 2 ) P i j ( n − 2 ) = ∑ i = 1 + ∞ P 3 i ( 3 ) P i j ( n − 3 ) = . . . . . . P \{X_n = a_n\} = \sum_{i = 1}^{+\infty} P\{ X_n = a_n, X_0 = a_i \} = \\ \sum_{i = 1}^{+\infty} P\{ X_n = a_n|X_0 = a_i \} P\{ X_0 = a_i \}=\sum_{i=1}^{+\infty} P_i(0) P_{ij}(n) = \\ \sum_{i=1}^{+\infty} P_{i1}(1) P_{ij}(n-1)= \sum_{i=1}^{+\infty} P_{2i}(2) P_{ij}(n-2) = \sum_{i=1}^{+\infty} P_{3i}(3) P_{ij}(n-3) = ...... \\ P{Xn=an}=i=1∑+∞P{Xn=an,X0=ai}=i=1∑+∞P{Xn=an∣X0=ai}P{X0=ai}=i=1∑+∞Pi(0)Pij(n)=i=1∑+∞Pi1(1)Pij(n−1)=i=1∑+∞P2i(2)Pij(n−2)=i=1∑+∞P3i(3)Pij(n−3)=......

这个逻辑的本质区别就在于,它是利用后验概率去推算先验概率,这是一种理论上的优越性。

我们想要求解的概率P,它依赖于其概率矩阵的乘法运算,而不是矩阵中4个转换概率的期望值。

578

578

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言