一、备案概况

截至2025年3月,全国共备案大模型346项,覆盖人工智能、金融科技、医疗健康、教育、智能制造、内容创作、企业服务等30余个行业。备案时间集中于2023年8月至2025年3月,其中2023年8月首批备案11项,2024年进入爆发期(备案超200项),2025年新增备案聚焦垂直行业深化应用(如工业、农业、能源)。

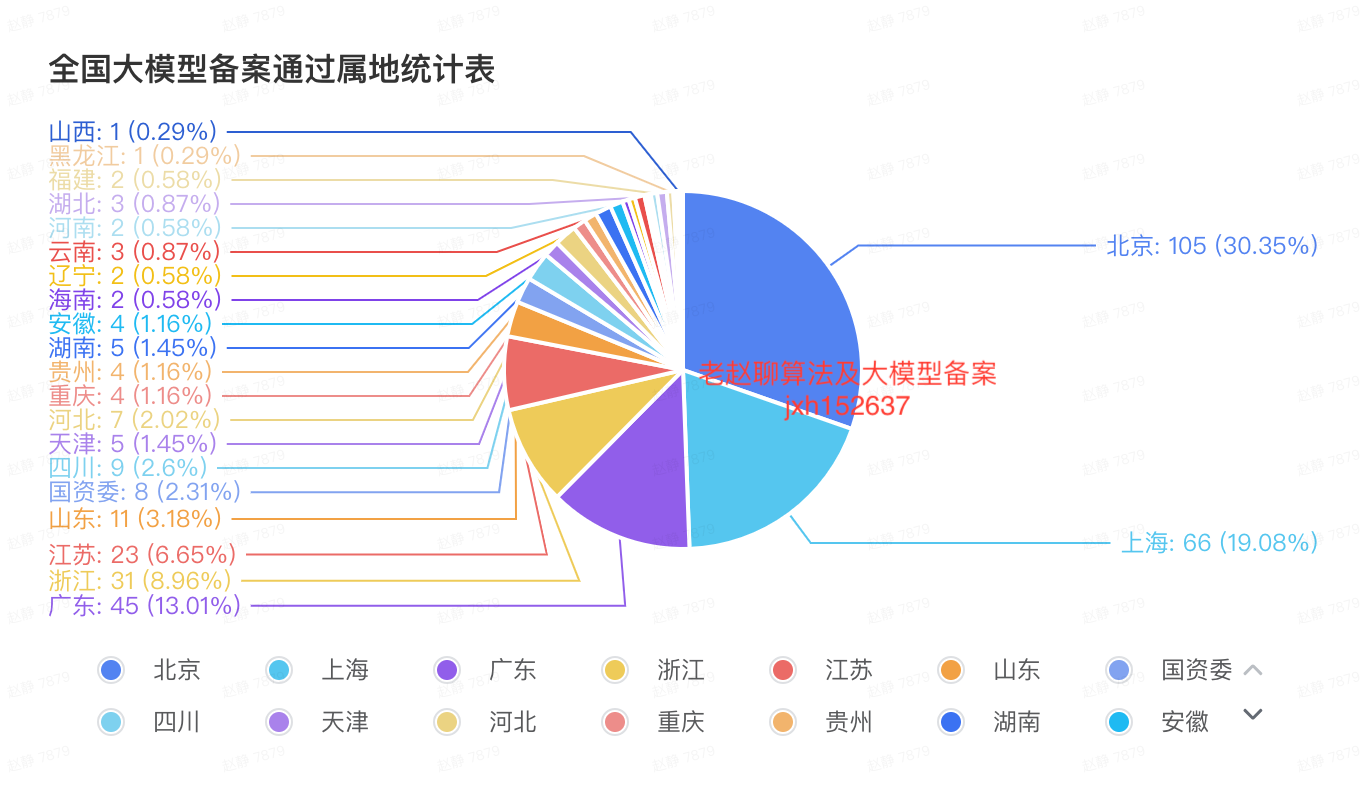

二、属地分布:京粤沪领跑,区域协同初现

| 属地 | 备案数量 | 典型企业 | 核心优势 |

| 北京 | 105 | 百度、字节、小米、京东、智谱 | 科技巨头聚集,高校与科研院所资源密集。 |

| 广东 | 45 | 腾讯、华为、金蝶 | 制造业基础+互联网生态完善 |

| 上海 | 66 | 商汤、喜马拉雅、阅文集团 | 金融与国际化优势突出 |

| 浙江 | 31 | 阿里、大华股份、deepseek | 数字经济与产业数字化深度融合 |

| 江苏 | 23 | 思必驰、同城旅行 | 智能制造与文旅场景创新 |

区域特征:

京津冀:北京主导技术研发(占全国30.05%),河北承接工业场景(如钢铁大模型);

长三角:上海侧重金融与内容生成,浙江深耕电商与物流,江苏聚焦智能家居与政务;

成渝:四川以游戏/医疗为特色,重庆布局金融与房地产。

三、行业分析:通用AI与垂直场景双轨并行

1. 行业分布

| 行业分类 | 典型模型 | 技术特征 |

| 通用人工智能 | 文心一言、智谱清言、通义千问 | 多模态生成、开放域对话 |

| 金融科技 | 度小满轩辕、问财HithinkGPT | 风险评估、智能投顾 |

| 教育 | MathGPT、EduChat、子曰 | 自适应学习、解题辅助 |

| 医疗健康 | 39AI全科医生、砭石大模型 | 影像诊断、病理分析 |

| 智能制造 | 根灵工业大模型、雪浪工业大模型 | 设备预测维护、流程优化 |

| 企业服务 | 钉钉AI助理、WPS大模型 | 办公协同等 |

2.技术趋势

多模态融合:图像生成(如兔灵视觉)、语音交互(如声智AI)占比提升至40%;

轻量化部署:端侧模型(小米端侧文本、智谱端侧)成2024年后新方向;

行业知识增强:超70%垂直模型集成领域知识库(如法律、医疗)。

四、应用场景:从内容生成到产业赋能

| 场景分类 | 典型应用 | 案例 | 价值体现 |

| 内容生成 | 新闻撰稿、广告创意、剧本创作 | 芒果大模型、奇想智能 | 效率提升30%-70% |

| 智能交互 | 客服、语音助手、虚拟角色 | 小爱同学、CharacterGLM | 替代50%人工服务 |

| 决策支持 | 金融风控、交通调度、供应链优化 | 夸克曼大模型、菜鸟物流大模型 | 成本降低20%+ |

| 科研辅助 | 实验模拟、文献分析、数据建模 | 九天多模态、GeoGPT | 研发周期缩短30% |

热点场景:

政务:政策匹配(冀泽政务大模型)、公文生成(新度政务大模型);

工业:设备预测维护(根灵工业大模型)、工艺优化(鑫海化工大模型);

教育:个性化学习(MathGPT)、虚拟教师(小可老师)。

五、企业性质与融资状况:民企主导,资本青睐技术落地

| 企业类型 | 占比 | 融资特征 | 典型案例 |

| 民营企业 | 76% | 75%以上或A轮融资,20%为上市公司 | 商汤、百度 |

| 国企 | 15% | 政策驱动型如(移动九天模型) | 中国移动、南方电网 |

| 事业单位 | 9% | 技术孵化(华东师大EduChat) | 自动化研究所及高校 |

融资热点:

早期项目:多模态生成(如元象XVERSE)、医疗AI(39AI全科医生)获天使轮密集投资;

成熟企业:头部公司(如腾讯、阿里)通过自研+并购扩大生态。

六、政策影响:合规驱动下的创新加速

1.关键政策

《生成式人工智能服务管理暂行办法》(2023年7月):推动首批11家通用模型备案;

“人工智能+”行动(2024年3月):刺激工业、教育、文旅领域备案量增长45%;

数据安全法配套细则(2025年1月):促网络安全类模型集中备案(如海云安智乘)。

2. 政策效应

区域竞争:北京、上海、深圳、成都、杭州等地出台算力及备案通过补贴,吸引企业属地化备案;

场景开放:政务、医疗等领域优先向备案企业开放数据接口。

七、挑战与建议

1. 区域失衡:中西部备案量不足10%,技术资源分布不均;

2. 同质化竞争:40%模型聚焦客服、内容生成,差异化不足;

3. 数据壁垒:医疗、金融等领域数据共享机制尚未健全。

八、未来展望

1. 技术融合:2025年后多模态模型占比将超60%,AIGC与物联网深度结合;

2. 行业深化:能源、农业领域备案量预计增长200%,解决产业痛点;

3.行业放开:预计今年金融及医疗领域可能会放开。

报告说明:数据基于公开备案信息及企业披露资料,部分信息通过行业调研合理推测,行业及典型应用场景会有出入,此文仅一家之言,仅供参考。

6911

6911

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言