前言

时间序列预测在金融领域中具有重要意义,尤其是在股票价格的预测上。本文以 ARIMA 模型为例,探讨如何基于历史数据对股票涨跌额进行预测。由于 ARIMA 模型仅适用于单变量时间序列,本教程主要针对收盘价的变化趋势进行简单预测,并通过 AIC 和 BIC 两种模型选择标准进行性能比较。本文仅适合作为入门时间序列预测的作业示例。

教程目标

1.使用 Python 中的 statsmodels 库构建 ARIMA 模型,预测股票涨跌额。

2.通过 AIC 和 BIC 指标优化模型参数(通过遍历 (p, d, q) 参数组合,使用 AIC 和 BIC 指标选择最优模型)。

3.可视化预测结果并评估模型性能。

数据准备

在本教程中,我们假设你已经有一份本地 CSV 文件,其中包含股票的历史交易数据。

股票代码|交易日期|收盘价

例如:000001.SZ.csv

股票代码,交易日期,收盘价

000001.SZ,2019-01-02,8.50

请根据自己的数据进行相应调整。

import matplotlib.pyplot as plt

import pandas as pd

from pandas.plotting import autocorrelation_plot

from pyspark.sql import SparkSession

from pyspark.sql.functions import col, to_date

from sklearn.metrics import mean_squared_error

from statsmodels.tsa.statespace.sarimax import SARIMAX

# 读取本地 CSV 文件

pandas_df = pd.read_csv("000001.SZ.csv", header=0)

# 转换 '交易日期' 为 datetime 类型并按日期排序

pandas_df['交易日期'] = pd.to_datetime(pandas_df['交易日期'], errors='coerce')

pandas_df.sort_values('交易日期', inplace=True)

# 去除空值行

pandas_df = pandas_df.dropna()

# 特征列

features = ['收盘价']

data = pandas_df[features]

ticker = "000001.SZ" # 股票代码

# 画出训练集合股价图像

plt.rcParams["figure.figsize"] = (10, 7)

plt.style.use('ggplot')

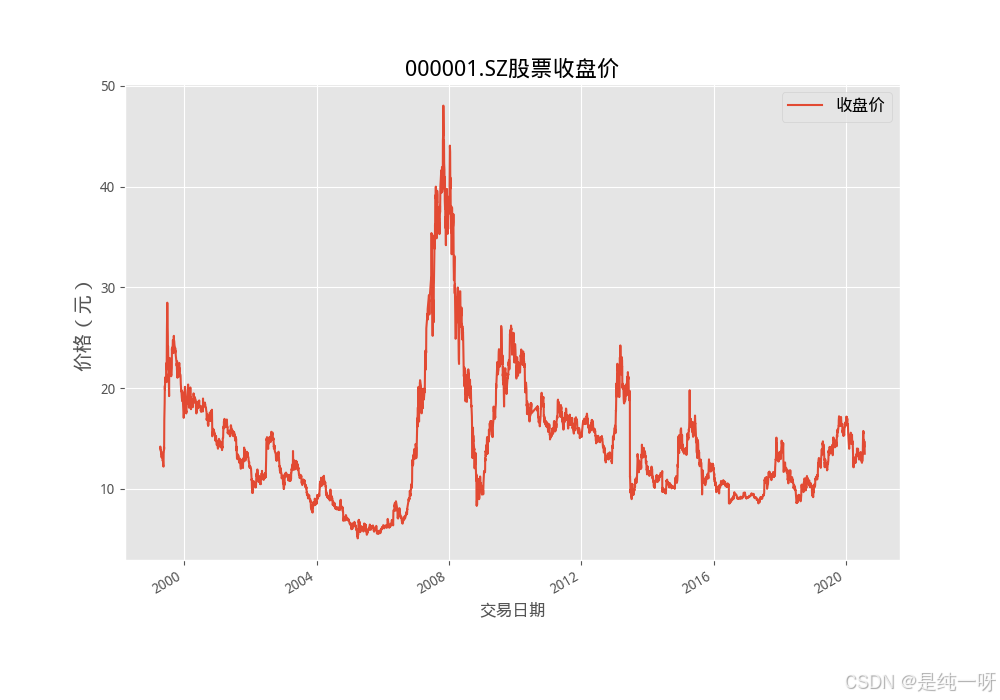

data.plot()

plt.title(f'{ticker}股票收盘价', fontsize=16)

plt.ylabel('价格(元)', fontsize=14)

plt.legend(['收盘价'], prop={ 'size': 12})

plt.show()

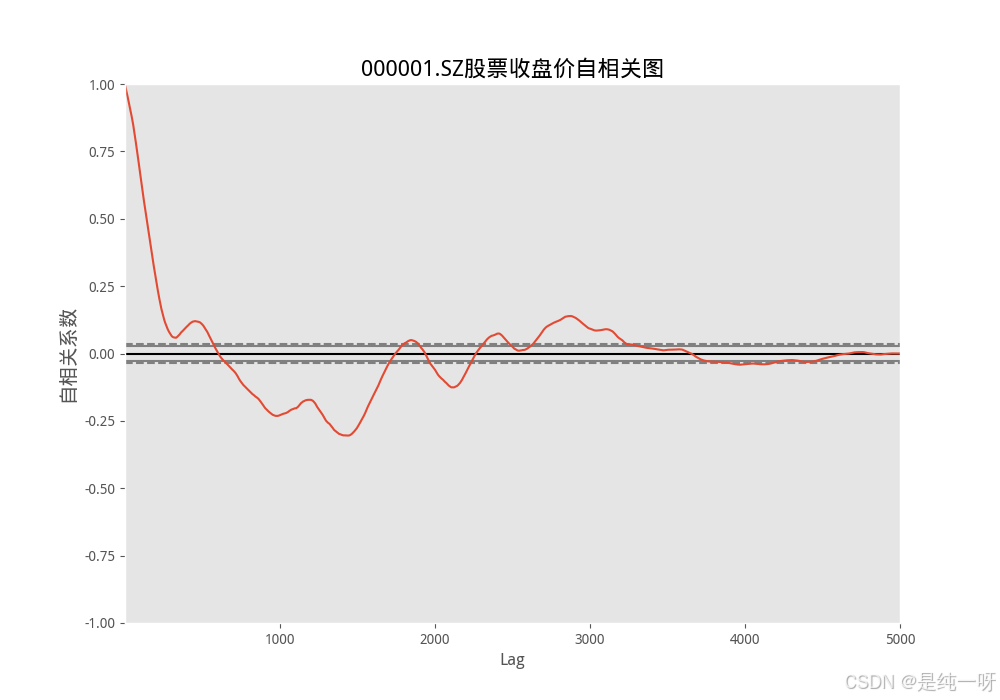

# 绘制自相关图

autocorrelation_plot(data)

plt.title(f'{ticker}股票收盘价自相关图', fontsize=16)

plt.ylabel('自相关系数', fontsize=14)

plt.show()

# 将数据按时间分割

train_set = data[data.index < '2020-01-01']

test_set = data[data.index >= '2020-01-01']

print(train_set)

print(test_set)

plt.figure(figsize=(10, 5)) # 调整图像大小

plt.title(f'{ticker}股票收盘价', fontsize=16) # 使用中文楷体

plt.xlabel('交易日期', fontsize=14)

plt.ylabel('价格(元)', fontsize=14)

plt.plot(train_set, color='green', label='训练集') # 添加图例标签

plt.plot(test_set, color='red', label='测试集') # 添加图例标签

plt.xlim(train_set.index.min(), test_set.index.max()) # 只显示有数据的部分

plt.legend(prop={'size': 12}) # 自动显示定义的标签,确保图例使用中文字体

plt.show()

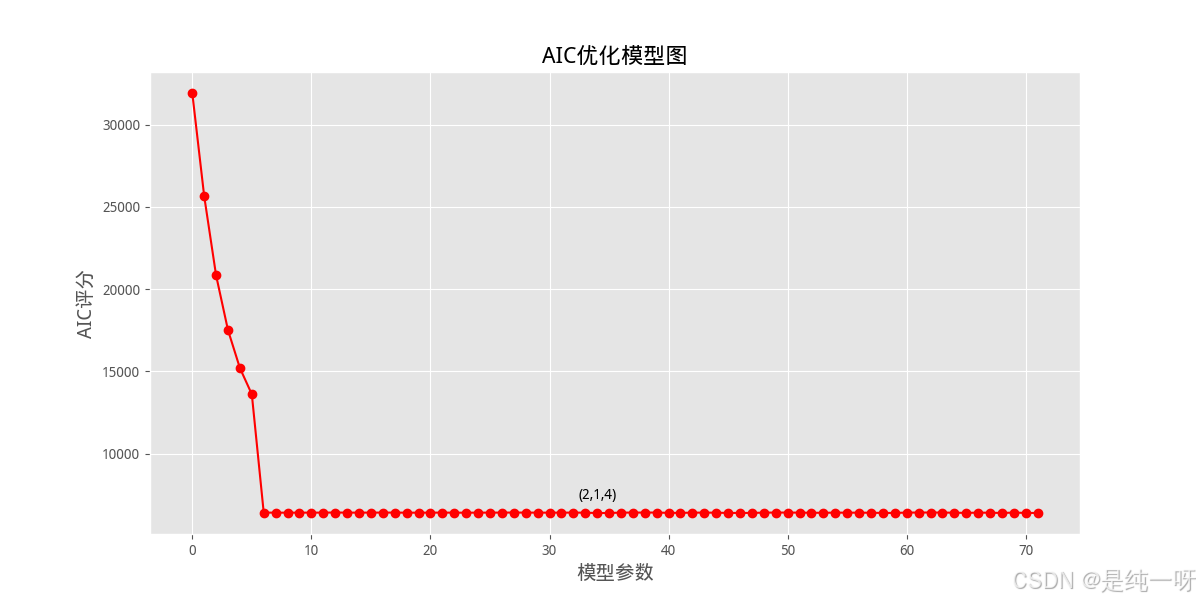

# 优化ARIMA模型

aic_p = []

bic_p = []

params = [] # 用于存储(p, d, q)参数

p = range(0, 6) # [0,1,2,3,4,5]

d = range(0, 2) # [0,1]

q = range(0, 6) # [0,1,2,3,4,5]

# 三个循环遍历所有(p, d, q)

for i in p:

for j in d:

for k in q:

model = ARIMA(train_set, order=(i, j, k)) # define ARIMA model

model_fit = model.fit() # fit the model

aic_temp = model_fit.aic # get aic score

bic_temp = model_fit.bic # get bic score

aic_p.append(aic_temp) # append aic score

bic_p.append(bic_temp) # append bic score

params.append((i, j, k)) # 存储参数

print(f'ARIMA model p={i}, d={j}, q={k} AIC={aic_temp}, BIC={bic_temp}') # 输出所有模型的AIC和BIC评分

# 找到AIC和BIC最小值的索引

min_aic_index = aic_p.index(min(aic_p))

min_bic_index = bic_p.index(min(bic_p))

# 绘制AIC图像

plt.figure(figsize=(12, 6))

plt.plot(range(len(aic_p)), aic_p, color='red', marker='o')

plt.annotate(f'({params[min_aic_index][0]},{params[min_aic_index][1]},{params[min_aic_index][2]})',

(min_aic_index, aic_p[min_aic_index]), textcoords="offset points", xytext=(0, 10), ha='center')

plt.title('AIC优化模型图', fontsize=16)

plt.xlabel('模型参数', fontsize=14)

plt.ylabel('AIC评分', fontsize=14)

plt.show()

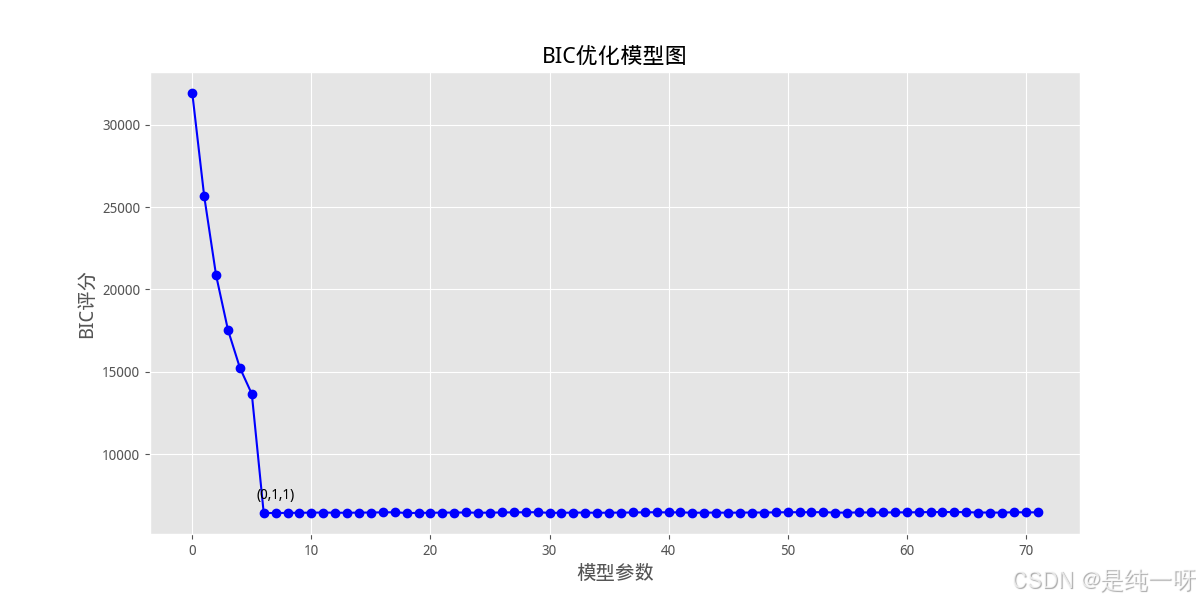

# 绘制BIC图像

plt.figure(figsize=(12, 6))

plt.plot(range(len(bic_p)), bic_p, color='blue', marker='o')

plt.annotate(f'({params[min_bic_index][0]},{params[min_bic_index][1]},{params[min_bic_index][2]})',

(min_bic_index, bic_p[min_bic_index]), textcoords="offset points", xytext=(0, 10), ha='center')

plt.title('BIC优化模型图', fontsize=16)

plt.xlabel('模型参数', fontsize=14)

plt.ylabel('BIC评分', fontsize=14)

plt.show()

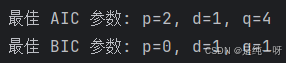

# 获取 AIC 和 BIC 最优参数

best_aic_params = params[min_aic_index]

best_bic_params = params[min_bic_index]

# 使用 AIC 最优参数拟合模型

model_aic = ARIMA(train_set, order=best_aic_params)

model_fit_aic = model_aic.fit()

# 使用 BIC 最优参数拟合模型

model_bic = ARIMA(train_set, order=best_bic_params)

model_fit_bic = model_bic.fit()

print(f"最佳 AIC 参数: p={best_aic_params[0]}, d={best_aic_params[1]}, q={best_aic_params[2]}")

print(f"最佳 BIC 参数: p={best_bic_params[0]}, d={best_bic_params[1]}, q={best_bic_params[2]}")

# 使用 AIC 最优参数预测

predictions_aic = []

past_aic = train_set['收盘价'].tolist()

for i in range(len(test_set)):

model = ARIMA(past_aic, order=best_aic_params)

model_fit = model.fit(start_params=model_fit_aic.params)

pred = model_fit.forecast()[0]

predictions_aic.append(pred)

past_aic.append(test_set.iloc[i, 0])

# 使用 BIC 最优参数预测

predictions_bic = []

past_bic = train_set['收盘价'].tolist()

for i in range(len(test_set)):

model = ARIMA(past_bic, order=best_bic_params)

model_fit = model.fit(start_params=model_fit_bic.params)

pred = model_fit.forecast()[0]

predictions_bic.append(pred)

past_bic.append(test_set.iloc[i, 0])

# 分别评估 AIC 和 BIC 模型的性能

from sklearn.metrics import mean_absolute_error, mean_absolute_percentage_error

# AIC:

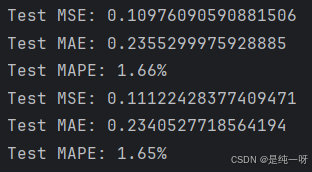

mse_aic = mean_squared_error(test_set, predictions_aic)

mae_aic = mean_absolute_error(test_set, predictions_aic)

mape_aic = mean_absolute_percentage_error(test_set, predictions_aic)

print('Test MSE: {mse}'.format(mse=mse_aic))

print('Test MAE: {mae}'.format(mae=mae_aic))

print('Test MAPE: {mape:.2%}'.format(mape=mape_aic))

# BIC:

mse_bic = mean_squared_error(test_set, predictions_bic)

mae_bic = mean_absolute_error(test_set, predictions_bic)

mape_bic = mean_absolute_percentage_error(test_set, predictions_bic)

print('Test MSE: {mse}'.format(mse=mse_bic))

print('Test MAE: {mae}'.format(mae=mae_bic))

print('Test MAPE: {mape:.2%}'.format(mape=mape_bic))

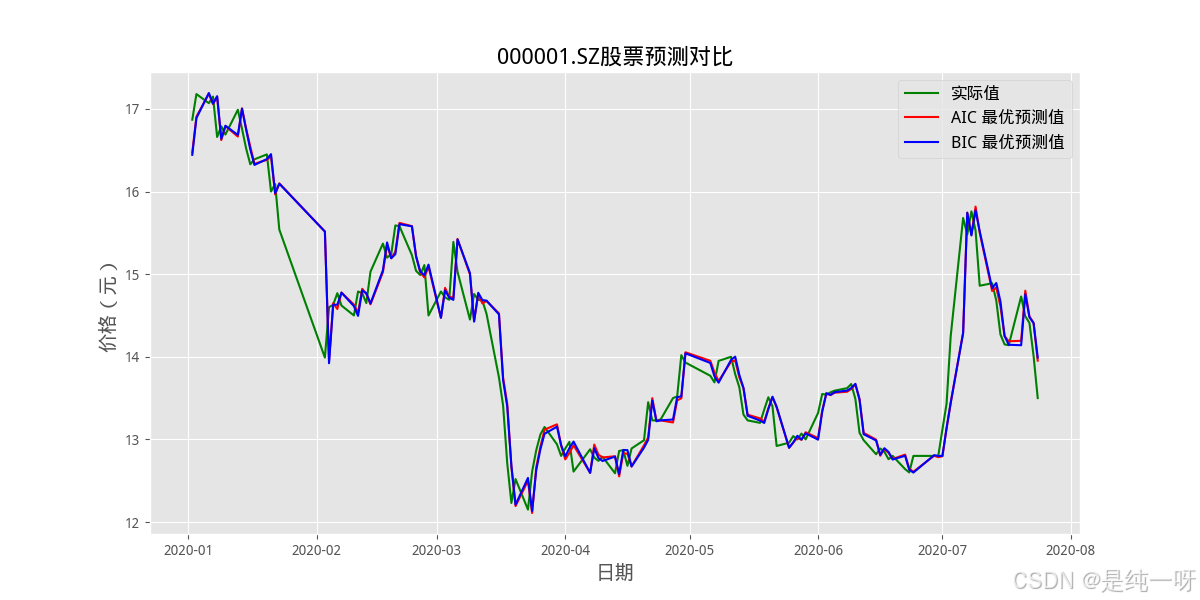

plt.figure(figsize=(12, 6))

plt.plot(test_set.index, test_set, color='green', label='实际值')

plt.plot(test_set.index, predictions_aic, color='red', label='AIC 最优预测值')

plt.plot(test_set.index, predictions_bic, color='blue', label='BIC 最优预测值')

plt.title(f'{ticker}股票预测对比', fontsize=16)

plt.xlabel('日期', fontsize=14)

plt.ylabel('价格(元)', fontsize=14)

plt.legend(prop={'size': 12})

plt.show()

结果展示

1.通过绘制收盘价和自相关图观察数据趋势:

2.通过 AIC 和 BIC 曲线直观比较不同参数组合的性能:

3.预测结果对比图:

4.使用 MSE、MAE 和 MAPE 指标评估模型效果:

总结

通过本文,上述就是如何使用 ARIMA 模型进行时间序列预测,并通过 AIC 和 BIC 指标选择最优参数。最终的预测结果展示了 ARIMA 模型的基本能力,但需要注意的是:

ARIMA 模型适用于较规则的时间序列,可能无法很好地处理股票的复杂波动。

本文仅作为作业示例,实际应用中需结合更复杂的模型(如深度学习)以提高预测效果。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言