一、美的储能布局

1、借力打力,顺势而为

2021 年 10 月,美的首次对外发布绿色战略,围绕“绿色设计、绿色采购、绿色制造、绿色物流、绿色回收、绿色服务”六大支柱打造全流程绿色产业链。

美的的入场启示在于,在家电行业整体触及行业天花板后, 部分企业为了寻找新的发展空间开始跨界布局储能板块。围绕自身优势领域扩展市场,借力打力完善后发的第二曲线。

美的集团通过先后收购合康和科陆的方式向储能领域渗透。从定位上看, 由于合康“先入为主”的先发优势,目前基本明确合康作为集团户储业务的承担主体;科陆电子在3S系统的优势以及在电网领域的深耕,目前基本明确科陆作为集团大储业务的承担主体。

户储家电化的趋势代表着未来。合康新能此前曾在欧洲、美国、澳洲以及南美走访,通过大量调研中确认了上述趋势,并以此为突破口,面对 to C市场。

美的绿色能源产品承载平台——美的合康新能,引领户储家电化趋势。目前来看,户储主要市场仍以海外市场为主,“美观化、轻量化、易运维”更成为海外用户选择户储产品的考量维度。

合康新能创新推出面向家庭用户打造的户用储能、户用光伏逆变器、充电桩及微型逆变器等五大新品。充分发挥了合康在研发、制造及测试方面的核心优势,进一步融合美的集团在户用领域的经验和产品积累,以光、储、热、充一体化解决方案彻底激发户用光伏潜力,让光伏真正成为家庭能源主力军。

储能最大的市场,显然是发电端的电站储能,工业储能和电力公司的储能,在整个大储市场中占比要小一些,科陆电子是大储的重要参与者。

科陆电子公司自2009年开始涉足储能领域,是国内最早进入储能领域的企业之一。储能领域自主研发的核心技术包括电池管理系统(BMS)、储能双向变流器(PCS)、能量管理系统(EMS),多次承接国家 863 项目,拥有国家能源局可再生能源规模化储能并网实验室。

2、聚焦核心,资源整合

合康新能:光伏EPC+户储/光伏逆变器+变频器三大主营业务齐头并进,推动公司发展。

2003 年公司成立,较早进行高压变频器的技术积累和市场开发。业务不断做大并于 2010 年在深交所挂牌上市。此后开始了业务扩张。

2014 年1月购买东菱技术有限公司 40%股权,延伸发展智能控制;2014 年7月设立武汉合康动力技术有限公司,进军新能源客车领域;2014 年12月购买深圳日业电气有限公司 51%股权(20 年深圳日业由长沙日业吸收合并),加速中低压变频器发展;2015年5月新设滦平慧通光伏发电有限公司,进军光伏发电领域;2015年11月购买华泰润达 节能科技有限公司,延伸节能环保领域业务。由于内外部多重因素影响,公司上一阶段的业务扩张并不理想。

2020年,美的集团的战略入股,并持续推动业务瘦身和剥离,强化变频器业务,推动绿色战略布局。为合康新能注入了新的发展动力。美的集团不仅提供了资本和管理上的支持,更重要的是通过一系列战略调整,合康新能得以聚焦其核心竞争力,美的在收购合康后持续推动公司业务整合:涉及新能源车、汽车部件及充电桩业务的子公司被剥离,涉及伺服驱动器业务的东菱技术被收购。此番调整完毕后,公司重新聚焦主营业务:即高低压变频器、户用储能及光伏逆变器、光伏EPC等关键业务领域。这一转变,标志着合康新能从多元化扩张向专业化深耕的战略回归,

科陆电子:大储+智能电表聚焦两大主营业务齐头并进,推动公司发展。

1996年,才过而立之年的饶陆华刚刚来到举目无亲的深圳特区时。彼时,储能产业尚未兴起,智慧电网市场正直蓬勃之时,这是饶陆华的机会,也是整个中国新能源产业序章的一部分。科陆电子在这一节点成立,主攻智慧电网产业。依靠打破国外对高精度电能表的垄断,并研发出国内第一台创新智能用电终端。科陆电子很快成为南方电网等一众电力巨头的主流供应商。

乘东风而起的新能源产业也给了科陆电子丰厚的回报。2007年,科陆电子在深圳证券交易所上市挂牌,科陆一举跻身行业前列。

身处电力领域,科陆电子很快注意到储能的未来。上市两年之后,科陆电子开始扩大自身的业务领域,布局储能产业,主要产品涵盖储能系统、电池PACK等。是国内最早一批进军储能市场的企业之一。

2014年,科陆电子开发出全国第一台MV级箱式储能电站和国内第一台能量路由器。2018年,科陆电子储能产品首次出海,但同年因扩张过度,业绩出现巨大波动。

2022年5月,随着美的的入主,开始解决自2007年上市后,几尽疯狂的并购扩张之路带来的问题。除原主业智能电网外,涵盖了储能、电场建设、充电桩、新能源车运营、金融保理融资服务等行业。大手笔的投资和并购,并没有带来稳定的现金流和利润,2018年融资环境发生变化后,高借贷难以为继,遭遇流动性危机,官司缠身。随着美的的入主科陆开始剥离非核心业务,全力聚焦智能电网和储能业务。

3、资金造血,管理指导

2022年5月,美的集团与科陆电子实控人深圳资本集团签署协议,后者所持有的1.26亿股股份以6.64元/股的价格转让给美的,同时美的认购科陆非公开发行的2.52亿股股份,股份认购和转让事项完成后美的将持有科陆电子22.79%的股份,成为科陆的控股股东。

2020年4月,美的旗下子公司美的暖通以 7.43 亿元收购合康新能 18.73%股份并取得控股权。此次交易后, 美的集团成为公司间接控股股东。2023 年3月31日,美的暖通持有 18.83%的股权。

科陆电子的管理层改选,美的集团副总裁伏拥军出任董事长,电机产品事业部总经理姜华方出任总裁,合康新能总经理宁裕出任国内储能事业部总经理。

合康新能董事长伏拥军,总经理宁裕调任科陆电子,智光电科董事长陆建峰兼任合康新能董事长,美的内部的陈自强、刘意为副总经理。

自此无论合康新能还是科陆电子都由美的集团内部委派管理层,对两家上市公司财务、业务进行管理和指导。

二、储能业务的至暗时刻

1、业绩疲软,增长乏力

2024年10月24日合康新能发布3季报,2024年10月25日科陆电子也发布了3季报,整体来看合康实现了盈利,科陆任然处于亏损状态。

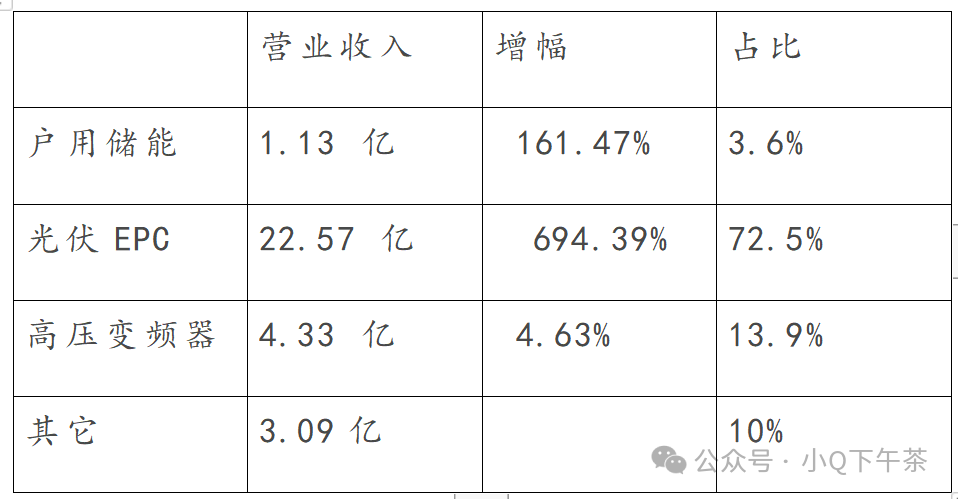

2024年合康新能三季度报公司各项主营业务经营情况如下:可以看到之所以公司的业绩有超预期的表现,主要还是EPC项目并网验收带来的营收快速增长,而其他业务都是乏善可陈。传统支柱业务变频器业务没能稳住,市场期待最高的户储业务表现也一般般,尽管公司逐步提升价值链交付效率,储能收入明显提速。但主要是去年同期基数太低,营收占比仅有3.6%,跟去年同期差不多。

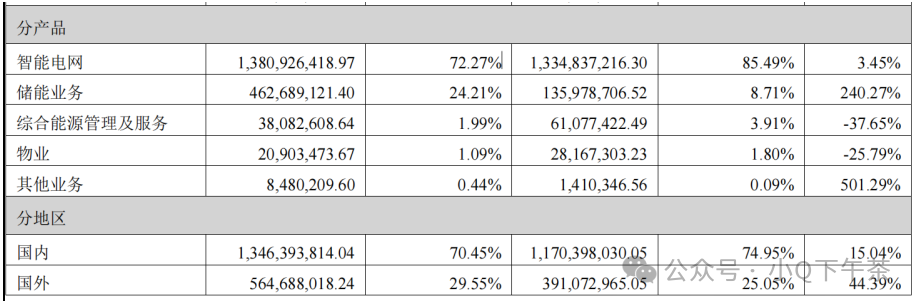

2024年科陆电子半年报公司各项主营业务经营情况如下:

2、储能业务低于预期

2020年美的并购合康新能,4年过去了,公司的户储营收也才1亿多,也侧面反馈了合康在户储的底蕴不慎,尽管美的前前后后花了几年才把很多业务剥离干净之外,也侧面证明这个整个团队的执行力确实相当一般。由于此前美的对于合康的定位不够明确,如果能快速聚焦于光储业务快速整改,公司甚至有可能吃上最近几年户储的大红利。像同时期的德业已经成为行业的翘楚。

合康想要把户储做得更好,必须在产品端、销售端、渠道、售后等全部加强,甚至推倒重来,但这一切,光靠现在的合康的团队是做不到的,必须美的集团强力介入和强力支持。

财报数据显示,2018年至2023年,科陆电子实现营业收入分别为37.91亿元、31.95亿元、33.37亿元、31.98亿元、35.39亿元、42亿元;实现归母净利润分别为-12.20亿元、-23.76亿元、1.85亿元、-6.65亿元、-1.01亿元和-5.3亿元。

最近几年归母净利润的大幅下跌,可见公司整体业绩相当低迷,在业绩低迷的同时产品质量也是问题频出。

科陆电子被南方电网“拉黑”11月6日晚,科陆电子发布公告,公司在南方电网2024年计量产品招标中中标的2.56亿元项目因市场禁入措施无法执行。南方电网对公司采取市场禁入18个月,禁入自2024年7月29日起,不包括子公司,期间公司不得参与南方电网系统内招标活动。公司(不含子公司)近三年从南方电网体系取得的年平均收入约为3.32亿元,占公司近三年平均营业收入的比例为9.10%。

2023年公司的储能业务好不容易起来了一些,但2023年报又披露因为储能业务的订单履约问题被罚款2.2亿多。

3、经营模式水土不服

美的派驻的管理团队用大平台做C端的模式到小平台来做B端,会产生很多问题,就像去年科陆发生的延迟交货事故。所以目前看,美的的整合是不成功的。而且随着时间窗口的关闭海外大储原有的底子正在一点点的流失。

以家电的模式大打价格战:美的进来一年多,产能大幅扩张,生产自动化程度大大提升(生产人员减少了),研发队伍稳住了(薪酬大幅提升),产品迭代有条不紊。随着供应链成本整体已经大幅下降,叠加自身全栈自研优势。工商业储能敢于主动挑起价格战。

EESA展会Aqua-E系列液冷工商储系统233kWh,采用A类企业电芯,只需0.598元/Wh,以一己之力再度让工商储能市场燃起战火。

三、谁将成为弃子?

1、创新为上,优势互补

产品端:外公司户储产品可分为单相/三相一体机 MINERGY 系列、单相/三相一体机 HiEnergy 系列和三相分体机 WISDOM 系列。其中,MINERGY 系列解决方案拥有低噪音、 高功率等特点,WISDOM 系列分体解决方案则可通过直流耦合、交流耦合和混合耦合多种连接方式,覆盖 10-40KWh 的储能需求。新一代 HiEnergy 系列采用“乐高式”快速连接技术以及全球首创的电池包气溶胶技术,极大提升了使用安全性;其具有 IP65 防水等级,能够在 -25℃~60℃的极端环境中稳定运行,产品性能优异。科陆储能产品包含大储、工商业储能领域产品。储能产品理念CLOU ESS=E³S(极致安全、极致性能、极致稳定、智能管理)的赋能下,依托于自身产业集成优势和项目应用优势,重磅推出储能全生态一体化产品和解决方案——Aqua 系列液冷产品、Aero系列风冷产品和白泽智慧精益运维技术平台(Byzer O&MS)。

生产端:户储始于代工、成于自研。合康在产品研发和生产策略:前期通过采购科士达、德业、时代星云等公司的一体机或零部件 进行集成;在过渡期之后开启自研自产阶段,产线于 23 年逐渐投放。 对于科陆全栈自研PCS、BMS、EMS系统、储能系统、储能全生命周期运维分析系统。通过外购电芯方式,作为系统集成商的角色参与海内外储能项目。

渠道端:借力美的、踏风疾行。公司的户储产品主要定位于欧洲市场, 从 2021 年开始备战户储产品出海计划。目前已成功完成欧洲 TUV、欧洲通用并网认证,德国、意大利、英国、澳洲的并网认证。目前出货结构以美的内部渠道为主。美的具有 24 个海外销售运营机构,22 年上半年新增海外自有品牌销售网点超过 2 万家,海外渠道优势明显。

2、格局定位清晰

对于合康而言虽然EPC虽然算不上多好的业务,毛利率实在太低了,还不到10%,但考虑到美的集团在全球拥有几百家子公司、几十个生产基地,而且公司对ESG的重视程度提升,加速推进各个生产基地的光伏屋顶建设,合康新能作为美的光伏业务的主体,这一项业务的确定性是足够高的,中短期合康新能光伏业务的核心看点还是EPC业务,可以说合康新能源就是美的光伏的最主要的载体,

户用储能门槛没有电网储能高。换句话说,科陆进入户用储能容易,合康很难进入电网储能。由于科陆本身有着电网市场的底蕴,在技术上,电网与储能有一定关联性,并且前者还可以为其储能的研发提供资金支持,储能最大的市场,显然是发电端的电站储能,工业储能和电力公司的储能,在整个大储市场中占比要小得多。发电站搞储能,需要配套两套逆变器,一套是发电设备配套的,一套是储能系统配套的,而且这两种逆变器在型号和功能上,差异还是很大的,没法通用。所以发电站配逆变器,只能找逆变器厂商配套发电的逆变器,再配套储能系统。而科陆可以把这两套东西一起做了。

另外,科陆除了电池,其他都可以自研生产。自己不生产电池,科陆的电芯要外购(国内购自海辰/海基/瑞浦/兰均),选择面广了,束缚反倒少了,未尝不是一种优势,关键是对各种电池性能吃透。

添加微信请备注:公司+姓名+职位

福利社区

1057

1057

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言