最近我们被客户要求撰写关于向量误差修正模型的研究报告,包括一些图形和统计输出。

向量自回归模型估计的先决条件之一是被分析的时间序列是平稳的。但是,经济理论认为,经济变量之间在水平上存在着均衡关系,可以使这些变量差分而平稳。这就是所谓的协整关系。由于知道这种关系可以改善分析的结果,所以希望有一个计量经济学模型,能够捕捉到这种关系。所谓的向量误差修正模型(VECMs)就属于这一类模型。下文介绍了VECMs的基本概念,并在R中估计这种模型。

模型和数据

向量误差修正模型与VAR模型非常相似,可以有如下形式。

其中,Δx为向量x中各变量的第一次差分,Pi为协整关系的系数矩阵,Γ为x的差分变量滞后的系数矩阵,d为确定性项的向量,C为其对应的系数矩阵,p为VAR形式下模型的滞后阶数,ϵ为均值为零的误差项,方差-协方差矩阵Σ。

由上式可知,与VAR模型唯一不同的是误差修正项Πxt-1,它反映了如果其中一个变量偏离其均衡值,则x中的变量增长率会如何变化的影响。系数矩阵Π可以写成矩阵乘积Π=αβ′,这样误差修正项就变成了αβ′xt-1。协整矩阵β包含了各层次变量之间的均衡关系信息。β′xt-1描述的向量可以解释为变量与均衡值之间的距离,α是所谓的载荷矩阵,描述了因变量向均衡值收敛的速度。

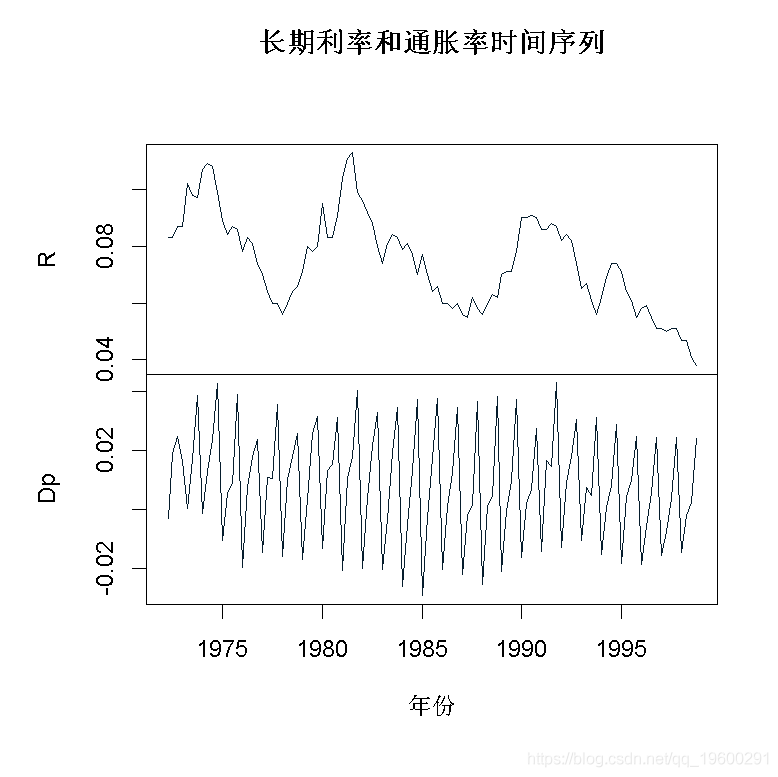

为了说明R向量误差修正模型估计,我们使用数据集E6(2007),其中包含从季度1972Q2到1998Q4,季节性调整的长期利率和通胀率时间序列。

plot(data) #绘图数据

估计

有多种方法可以估计VEC模型。第一种方法是使用普通最小二乘法,这种方法可以得到准确的结果,但不能估计变量之间的协整关系。估计广义最小二乘法(EGLS)是一种替代方法。然而,最流行的VECMs估计方法是Johansen(1995)的最大似然估计。

但是,在估计VEC模型之前,必须指定滞后阶数p、协整矩阵的等级r和确定性项。选择滞后阶数的一个有效策略是在水平上估计VAR,并选择最小化信息准则的滞后方法。由于时间序列表现出强烈的季节性规律,我们通过指定季节参数=4来控制,其中4是数据的频率。

# 估计 VAR

VAR(data,ic = "AIC", season = 4 ,....)

# AIC建议的滞后阶数

var$p## AIC(n)

## 4根据AIC,可以使用滞后阶数为4,这与Lütkepohl(2007)中使用的数值相同。这意味着VEC模型对应的VAR在水平上有3个滞后期。由于ca.jo函数要求VAR模型的滞后阶数,我们设置K=4。

在VECM中加入确定性项是一个巧妙的问题。一个常见的策略是在误差修正项中加入一个线性趋势,在方程的非协整部分加入一个常数,这个策略就不做赘述了。在这个例子中,我们遵循Lütkepohl(2007)的方法,在方程的非协整部分添加一个常数项和季节性伪变量。

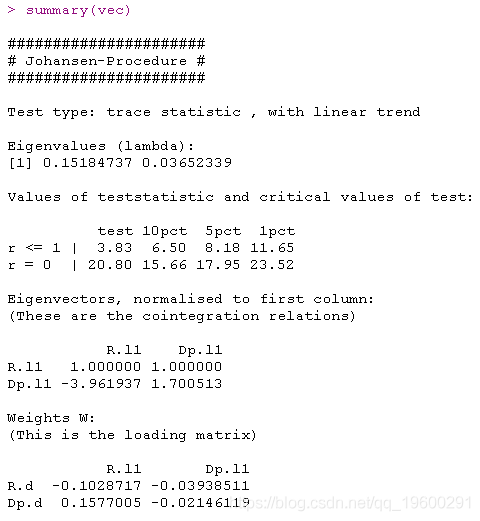

cajo函数不仅仅是估计VECM,它还计算了方程的检验统计量。它还计算了r的不同特异性的检验统计量,用户可以在两种方法中进行选择,即迹检验和特征值检验。在这个例子中,使用了迹检验,即type = "trace"。

# 估计

cajo(e6, ecdet = "none", type = "trace",...)

迹检验表明,r=1,协整关系β和载荷矩阵α的第一列估计值与Lütkepohl(2007年,第7章)中ML估计的结果一致。

# Beta

round(vec@V, 2)## R.l1 Dp.l1

## R.l1 1.00 1.0

## Dp.l1 -3.96 1.7# Alpha

round(vec@W, 2)## R.l1 Dp.l1

## R.d -0.10 -0.04

## Dp.d 0.16 -0.02然而,模型中非协整部分的估计系数与EGLS估计的结果一致。

round(GAMMA, 2)## constant sd1 sd2 sd3 R.dl1 Dp.dl1 R.dl2 Dp.dl2 R.dl3 Dp.dl3

## R.d 0.01 0.01 0.00 0.00 0.29 -0.16 0.01 -0.19 0.25 -0.09

## Dp.d -0.01 0.02 0.02 0.03 0.08 -0.31 0.01 -0.37 0.04 -0.34由于使用了不同的参考日期,与Lütkepohl(2007)的结果不同。

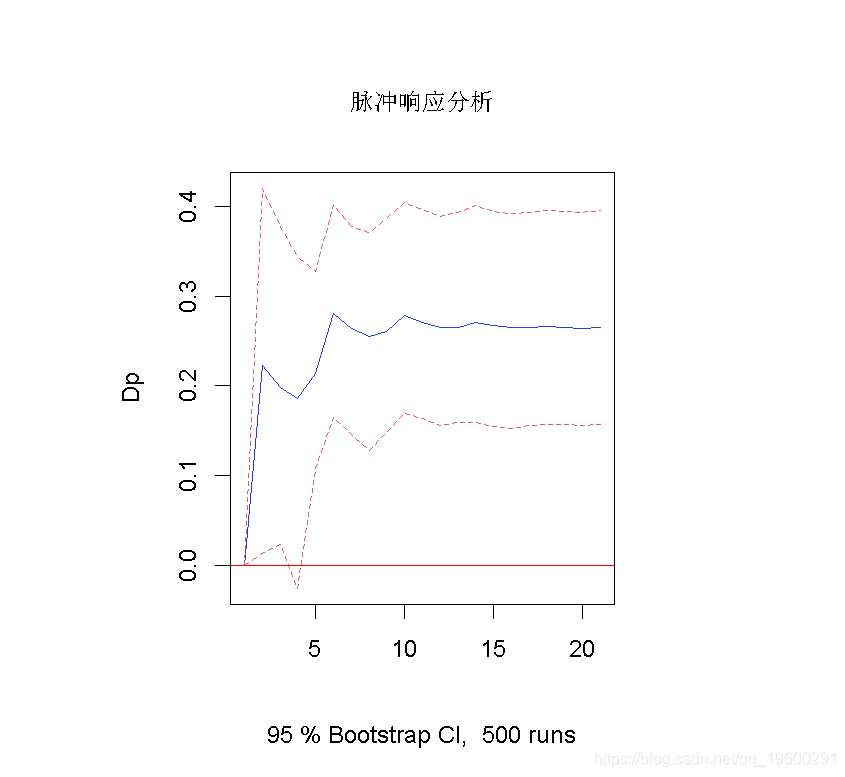

脉冲响应分析

VECM的脉冲响应函数通常由其VAR形式获得。

# 将VEC转换为VAR,r=1。

vec2var(vec, r = 1)然后用通常的方式计算脉冲响应函数。

# 获得IRF

irf(impulse = "R", response = "Dp",...)

请注意,和平稳的VAR模型的一个重要区别是,协整VAR模型的脉冲反应不是必须接近零,因为变量是不平稳的。

参考文献

Lütkepohl, H. (2007). New introduction to multiple time series analysis (2nd ed.). Berlin: Springer.

402

402

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言