我比较懒,主要是打理自己的github的更新,是关于量化投资,机器学习策略相关的项目。https://github.com/Neural-Finance

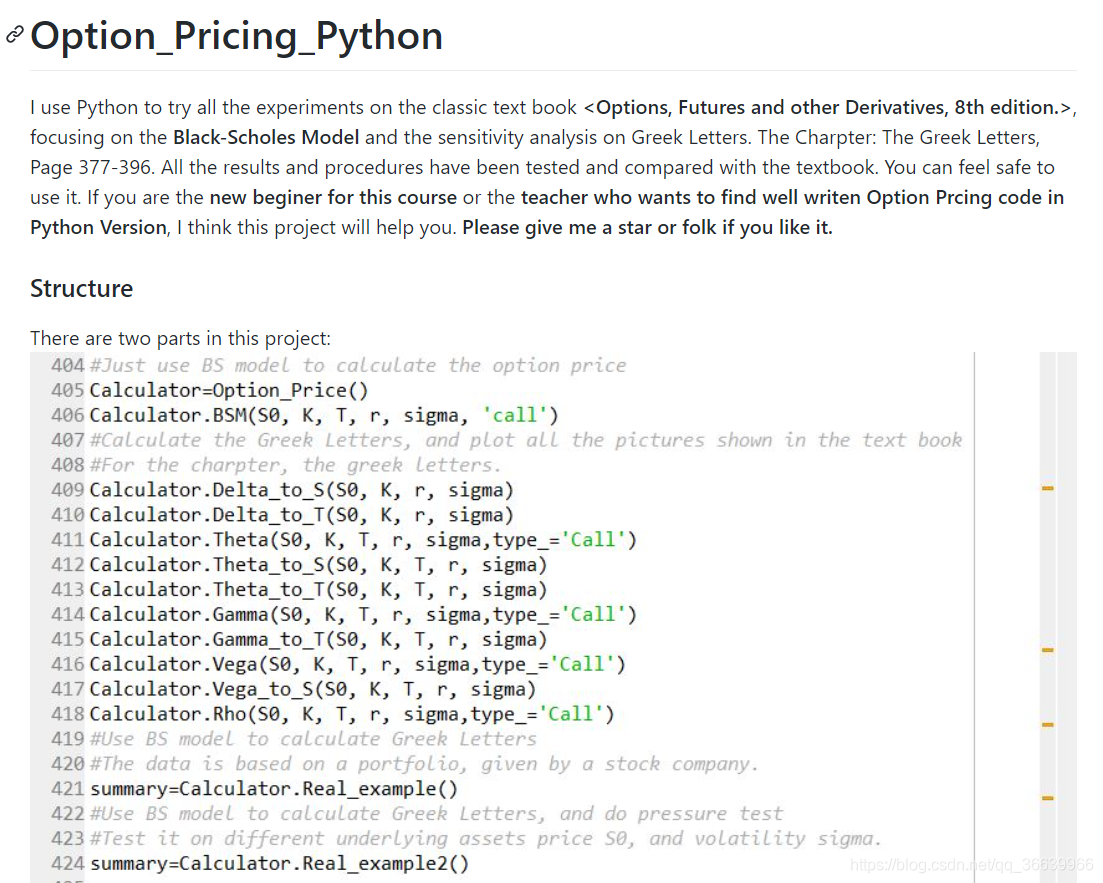

这次更新一个我在学习期权定价过程中( Black-Scholes Model, 和相关的希腊值分析,压力测试),根据教科书写得一些代码:https://github.com/Neural-Finance/Option_Pricing_Python,已经基于书本进行核实,并且有业界相关的业务数据进行试验和对比,推荐大家关注我的github,并多多点赞支持,感谢。(特别适合学习中的同学,想偷懒交作业的话哈哈哈....,或者是教学老师想偷懒,这里有大量现成的python版代码,可以方便各位教学)

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

633

633

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言