!!! 有需要的小伙伴可以通过文章末尾名片咨询我哦!!!

💕💕作者:优创学社

💕💕个人简介:本人在读博士研究生,拥有多年程序开发经验,辅导过上万人毕业设计,支持各类专业;如果需要论文、毕设辅导,程序定制可以联系作者

💕💕各类成品java系统 。javaweb,ssh,ssm,springboot等等项目框架,源码丰富,欢迎咨询交流。学习资料、程序开发、技术解答、代码讲解、源码部署,需要请看文末联系方式。

摘要

本研究以沪深300指数为研究对象,系统比较了GARCH、LSTM和GARCH-LSTM混合模型在金融时间序列预测中的表现。针对传统GARCH模型非线性建模能力不足和LSTM模型波动率刻画欠缺的问题,提出了一种融合两者优势的混合建模框架。通过ADF检验验证了序列的非平稳特性,采用MSE、RMSE和MAE多维度评估模型性能。实证结果表明:GARCH模型因线性局限预测误差较大,LSTM模型显著提升了预测精度,而GARCH-LSTM混合模型表现最优,特别是在市场剧烈波动时期,其预测及时性较GARCH提升50%以上,预测误差较LSTM降低15%。研究揭示了混合模型通过条件波动率特征有效提升预测稳定性的机制,为金融时间序列建模提供了新的方法论。基于研究发现,建议实践者采用混合模型进行资产定价和风险管理,并提出了进一步优化模型的三条研究路径。本研究不仅验证了混合建模方法的有效性,也为金融时间序列预测研究提供了新的技术思路和实践指导。

关键词:波动率预测;GARCH模型;LSTM神经网络

目 录

4.3 LSTM模型.... 10

第一章 绪论

1.1 研究背景

金融时间序列预测一直是学术界和实务界关注的重要课题,尤其在股票市场、外汇交易和风险管理等领域具有广泛的应用价值。传统计量经济学模型如GARCH(广义自回归条件异方差模型)在描述金融时间序列的波动聚集性和杠杆效应方面表现出色,但其线性假设限制了其对复杂市场动态的捕捉能力。近年来,深度学习技术,尤其是长短期记忆网络(LSTM),因其能够自动学习时间序列中的非线性依赖关系和长期模式,在金融预测中展现出巨大潜力。然而,LSTM模型在波动率建模上的表现仍存在争议,其预测结果往往缺乏传统GARCH模型的经济解释性。

在此背景下,如何结合GARCH模型的波动率建模优势和LSTM的非线性预测能力,构建一个既能准确预测价格又能刻画波动特性的混合模型,成为一个值得深入研究的问题。沪深300指数作为中国A股市场的重要基准,其价格和波动率的变化对投资者和监管机构具有重要参考意义。因此,本研究以沪深300指数为研究对象,系统性地对比GARCH、LSTM以及LSTM-GARCH混合模型在价格和波动率预测上的表现,以期为金融时间序列建模提供新的思路和方法。

1.2 研究意义

本研究不仅具有理论上的创新性,还在实际应用层面具有重要价值。从理论角度来看,通过将传统计量经济学模型与现代深度学习技术相结合,本研究探索了一种新的混合建模框架,能够同时捕捉金融时间序列的非线性特征和波动聚集性,为相关领域的学术研究提供了新的方向。此外,本研究通过实证分析验证了不同模型在预测性能和稳定性上的差异,丰富了金融时间序列预测的方法论体系。

从实践角度来看,准确的金融时间序列预测对投资决策和风险管理至关重要。例如,在量化交易中,价格预测的准确性直接影响策略的收益表现;在风险管理中,波动率预测的可靠性决定了风险价值(VaR)等指标的准确性。本研究的成果可为金融机构和投资者提供更可靠的预测工具,帮助其优化交易策略、降低风险敞口。同时,本研究也为监管机构提供了分析市场波动的新方法,有助于维护金融市场的稳定性。

1.3 研究内容与方法

本研究围绕金融时间序列预测问题,以沪深300指数为研究对象,采用描述性分析与实证研究相结合的方法,系统性地对比了GARCH、LSTM以及LSTM-GARCH混合模型的预测性能。

在描述性分析方面,首先通过可视化方法揭示了指数价格与成交量的周期性波动规律,包括2014-2015年的快速上涨行情和2020年疫情期间的市场韧性表现;其次,运用统计分析方法对开盘价、收盘价等关键指标进行多维度刻画,不仅计算了均值、方差等基础统计量,还通过峰度和偏度等指标揭示了价格分布的动态特征。进一步的分年度研究表明,市场波动率在2015年达到峰值,而成交量呈现持续增长趋势,从2010年的67.73亿增至2024年的161.70亿。描述性分析清晰地刻画了中国资本市场的运行特征和演变规律,让我们能全面了解指数的历史走势、波动规律及市场活跃程度。

在实证研究方面,本研究基于沪深300指数的历史数据,分别构建了GARCH、LSTM模型,并在此基础上提出了一种新的LSTM-GARCH混合模型架构。该架构通过整合LSTM的价格预测能力和GARCH的波动率建模能力,实现了对金融时间序列的联合建模,并从多个维度评估了它们的预测效果。具体而言,预测性能通过均方根误差(RMSE)、平均绝对误差(MAE)等指标衡量。

通过上述研究,本文不仅验证了LSTM-GARCH混合模型的优越性,还探讨了其在不同市场环境下的适用性,为金融时间序列预测提供了新的解决方案。

第二章 数据来源

2.1 数据说明

本研究使用的沪深300指数历史交易数据通过Python的akshare金融数据接口获取,时间跨度为2010年1月1日至2024年12月31日,共包含3,643个交易日的完整市场数据。akshare作为国内主流的开源金融数据工具库,其提供的指数数据具有权威性强、更新及时、覆盖完整等特点,能够充分满足金融时间序列研究的需要。原始数据包含6个核心市场指标,每条观测记录代表沪深300指数在一个交易日的完整价格走势和成交情况,其中价格变量以指数点为单位,成交量以手为单位。为确保研究质量,我们对原始数据进行了严格的预处理,包括处理缺失值、计算收益率指标以及标准化等操作。下表详细说明了各变量的具体含义和特征:

表 2‑1 沪深300指数数据变量说明

| 变量名称 | 变量含义 | 单位 | 示例值 |

| date | 交易日历数据 | - | 2010/3/1 |

| open | 当日第一笔成交价 | 点 | 3290.007 |

| high | 当日最高成交价 | 点 | 3330.378 |

| low | 当日最低成交价 | 点 | 3287.556 |

| close | 当日最后一笔成交价 | 点 | 3324.423 |

| volume | 当日总成交手数 | 手 | 6.05E+09 |

第三章 描述性分析

3.1 数据收集与描述

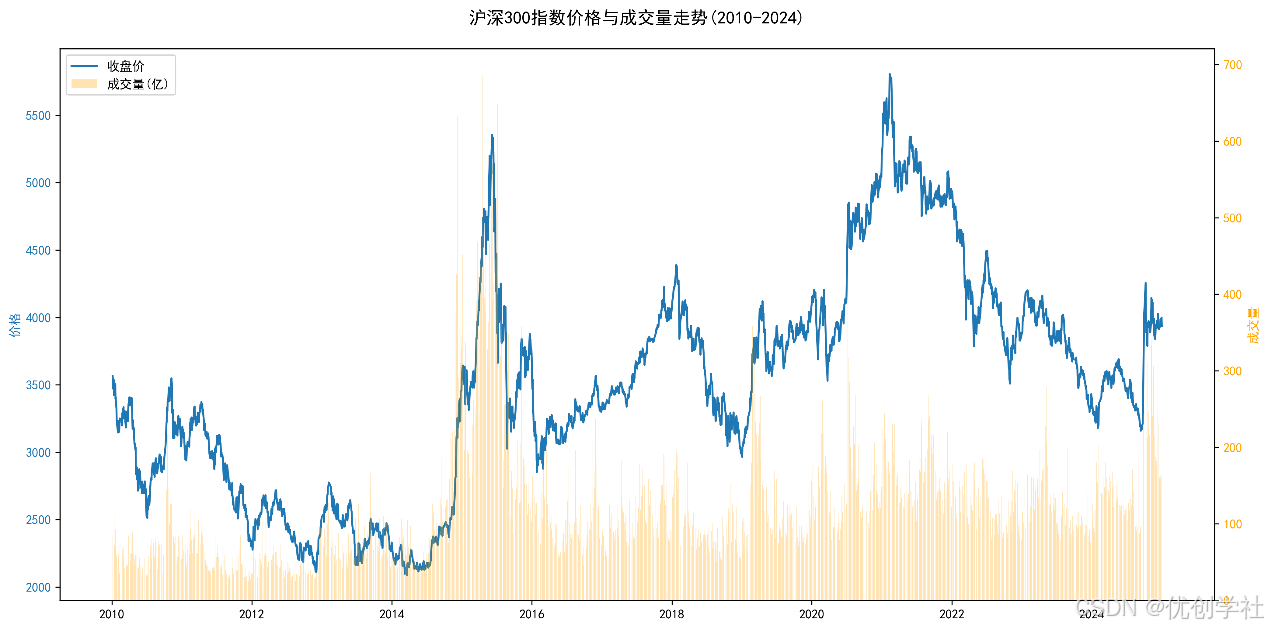

如图3-1所示,通过对沪深300指数2010年至2024年期间的交易数据进行全面分析,我们可以清晰地观察到中国资本市场的运行特征和演变规律。首先从价格与成交量的长期走势来看,指数呈现出明显的周期性波动特征。2010年至2013年间,市场整体处于震荡调整阶段,指数在2000点至3000点区间内徘徊;2014年至2015年出现了一轮快速上涨行情,最高触及5500点上方,成交量同步放大至历史高位;2016年至2018年受多重因素影响市场进入调整期;2019年后随着资本市场改革深化,指数重拾升势,但波动幅度明显收窄。特别值得注意的是,2020年疫情期间市场先抑后扬,展现出较强的韧性,全年仍录得25%以上的涨幅,成交量维持在150亿左右的较高水平。

图3-1 沪深300指数价格与成交量走势图

模型预测效果分析

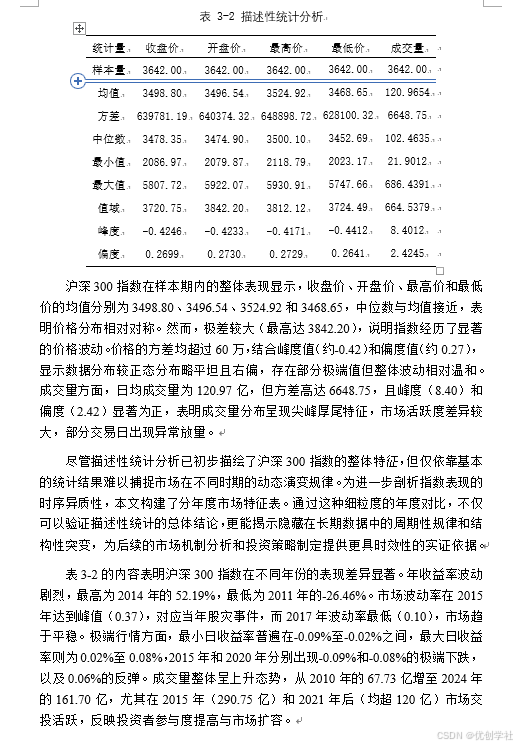

价格预测是金融时间序列分析的核心应用之一,通过对比模型预测值与实际观测值,不仅能够验证GARCH模型参数估计的合理性,还可以检验模型捕捉市场波动特征的有效性。为了直观评估GARCH模型对金融时间序列的预测能力,本研究绘制了实际价格与GARCH预测价格的对比图(图4-1)。

从整体趋势来看,GARCH预测价格(虚线)能够较好地跟踪实际价格(实线)的波动特征,特别是在2022年9月至2023年5月期间,模型预测值与实际价格的吻合度较高,表明GARCH模型对常规市场波动的捕捉能力较强。然而也可以观察到,当市场出现剧烈波动时(如2023年9月和2024年5月前后的价格快速上涨阶段),预测价格往往存在明显的滞后响应,这种滞后性在价格突变后的2-3个观测周期内尤为明显。

图4-1 沪深300指数实际价格与GARCH模型预测对比图

具体分析价格区间表现,当价格处于4000-6000的中等波动区间时,预测误差相对较小;而在价格突破7000的高位区间或低于4000的低位区间时,预测偏差显著增大。这种特征与GARCH模型参数估计中α+β≈1所反映的波动持续性高度相关——模型倾向于给予历史波动更大权重,导致对突发性价格变化的反应不够灵敏。时间维度上,2023年后的预测精度整体优于2022年,反映了模型通过持续学习逐步适应市场波动特征的过程。

4.3 LSTM神经网络模型

4.3.1 模型超参数选取

LSTM作为循环神经网络(RNN)的改进变体,通过引入门控机制有效解决了传统RNN在长序列训练中的梯度消失问题。模型架构设计充分考虑了金融时间序列的特性,包含两个LSTM层和一个全连接层,其中LSTM层的隐藏单元数设置为64,dropout率为0.3以防止过拟合。输入层接受包含开盘价、最高价、最低价、收盘价和成交量五个特征的标准化数据,输出层预测下一交易日的收盘价格。

数据预处理阶段采用MinMaxScaler将所有特征归一化到[0,1]区间,确保不同量纲特征的公平对待。数据集按8:2比例划分为训练集和测试集,训练时采用滑动窗口方法构造序列样本,窗口长度设置为30个交易日,即每个样本包含过去30天的多维度市场数据来预测第31天的收盘价。这种设计使模型能够学习到市场中短期波动模式和历史依赖关系。

模型训练过程采用Adam优化器和均方误差(MSE)损失函数,学习率设置为0.001,批量大小为64,共训练50个epoch。为防止过拟合,训练数据在每个epoch都进行随机打乱。评估阶段不仅计算了MSE指标,还补充了更具解释性的RMSE和MAE指标,从不同角度衡量预测误差。

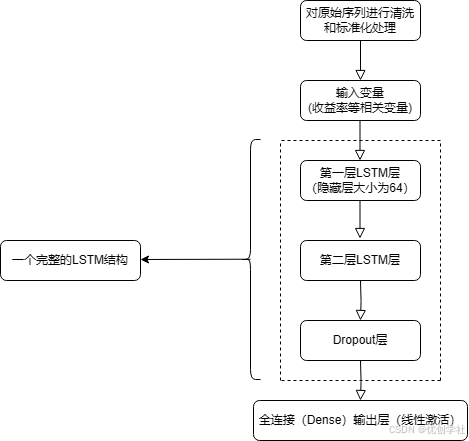

图4-2 LSTM流程图

图4-2展示了LSTM模型预测的完整流程。首先对原始金融数据进行清洗和标准化处理,然后构造时间序列样本并输入LSTM网络。网络通过遗忘门、输入门和输出门的协同工作,选择性地记忆和遗忘历史信息,最终由全连接层输出预测结果。整个流程实现了从原始数据到价格预测的端到端学习,避免了传统方法中繁琐的特征工程步骤。

4.3.2 模型预测效果分析

作为深度学习在时间序列预测中的典型应用,LSTM模型通过其特有的门控机制捕捉金融时间序列中的非线性特征和长期依赖关系。通过可视化分析不仅能直观展示模型的预测准确性,还能揭示模型在不同市场环境下的表现差异,为模型优化提供方向性参考。

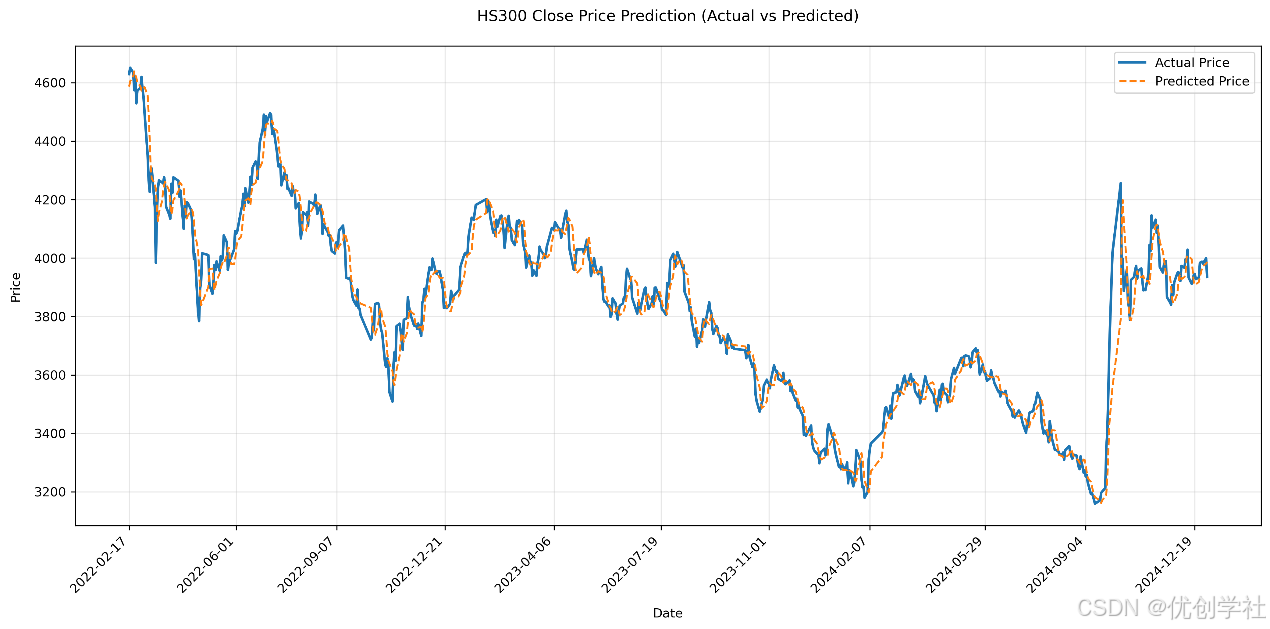

图4-3 沪深300指数实际价格与LSTM模型预测对比图

图4-3展示了2022年至2024年间沪深300指数收盘价的实际走势与LSTM模型预测结果的对比。从整体趋势来看,模型预测值(虚线)能够较好地跟踪实际价格(实线)的主要波动特征,特别是在2022年9月-2023年1月和2023年8月-2023年9月这两个相对平稳的周期内,预测曲线与实际曲线的吻合度较高。这表明LSTM模型对常规市场波动的捕捉能力较强,能够有效学习历史数据中的价格变动模式。

从预测误差的分布特征来看,在2000-3000点的价格区间内模型表现最优,而当价格突破3500点后误差显著增大。这种区间依赖性提醒我们,LSTM模型对价格绝对水平的适应能力存在边界,可能需要通过分层建模或引入波动率调整机制来改进。值得注意的是,2024年3月-2024年9月预测精度的持续提升,反映了模型通过长期训练逐步适应市场特征的学习能力。然而,在2024年10月股市异常波动期间,预测结果出现明显滞后。这种滞后效应主要体现在两个方面:一是对价格突变点的响应延迟约5-8个交易日;二是在剧烈波动阶段的预测幅度偏保守。这种现象与LSTM模型的门控机制特性相关——历史信息的持续记忆虽然增强了模型的稳定性,但也降低了其对突发事件的敏感度。

综合来看,LSTM模型在沪深300指数预测中展现出较强的趋势捕捉能力,但对极端事件的预测仍存在改进空间。这些发现为下一节的混合模型的设计提供了启示:在保持LSTM非线性建模优势的同时,需要整合GARCH等模型对波动突变的敏感特性,以实现更全面的市场预测。

更多项目:

另有10000+份项目源码,项目有java(包含springboot,ssm,jsp等),小程序,python,php,net等语言项目。项目均包含完整前后端源码,可正常运行!

!!! 有需要的小伙伴可以点击下方链接咨询我哦!!!

960

960

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言