[ICLR 2024]PERIODICITY DECOUPLING FRAMEWORK FOR LONGTERM SERIES FORECASTING

研究背景与动机

时间序列预测是数据科学和机器学习领域的一个重要问题,它在金融市场分析、气象预报、能源管理等多个领域都有广泛的应用。随着时间序列数据的长远性和复杂性日益增加,如何准确预测长时间范围的时间序列成为了一个挑战。现有的时间序列预测方法,尤其是基于深度学习的方法,往往依赖于1D的时间序列数据,这限制了它们捕捉数据内在周期性和长期依赖性的能力。

本研究旨在解决这一挑战,通过提出一种新的时间序列预测框架——周期性解耦框架(PDF),该框架能够有效处理长-term时间序列数据,捕捉数据中的周期性和长期依赖性。PDF的核心思想是将1D时间序列数据解耦成2D的时空表示,从而更好地捕捉数据的时空变化。这一方法在理论上创新,实践中具有广泛的应用潜力。

模型和方法

二维时间序列表示

PDF的核心思想是将传统的1D时间序列数据转换为2D的时空表示。这种转换使得模型能够更好地捕捉时间序列中的周期性和长期依赖性,因为它允许同时考虑时间维度和周期性维度上的变化。

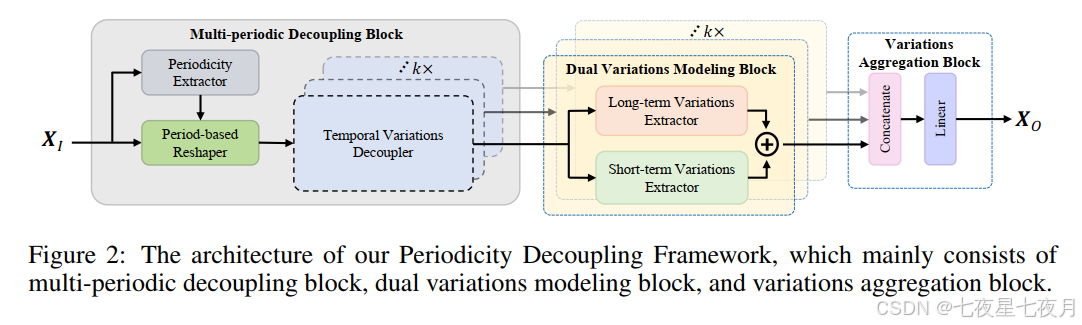

多周期解耦模块

该模块通过傅里叶变换分析时间序列数据,并选择多个具有代表性的周期。这些周期不仅包括振幅高的主要周期,还包括对区分长期和短期关系有重要作用的周期。这种多周期的解耦策略使得模型能够更全面地捕捉时间序列的周期性特征。

- 周期性提取:使用傅里叶变换分析输入时间序列,提取出不同频率的周期性成分。

- 周期选择:根据周期性成分的振幅和值&#

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

645

645

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言