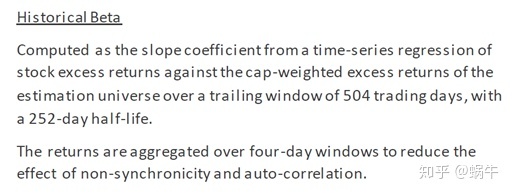

一、Beta

描述:

权重:1

解释:将单只股票过去504个交易日的日度超额收益率对流通市值加权指数日度超额收益率进行半衰指数加权回归,半衰期为252天。

备注:

- 采用流通市值而非总市值加权,因为各大指数编制采用流通市值加权;

- 需要提出当日停牌或者未上市日期的数据,并将权重进行归一化处理;

- 若满足条件的样本数据少于42天,我们将其Beta置为NaN。

进一步解释:个股超额收益率与市场加权超额收益率做加权回归。

指数加权移动平均(Exponentially Weighted Moving Average, EWMA),是BARRA中常用的一种加权方式,按照时间远近呈指数衰减,按照指数加权移动平均,对于参数的估计为:

其中,t是数据的时间窗口长度减1,此处为503,

二、残差波动率(Residual Volatility)

残差波动率因子是合成因子,如下:

此处Beta依据上节方法计算。

1、HSIGMA

描述:

权重:0.15

解释:Hist sigma:历史sigma,在计算Beta所进行的时间序列回归中,取回归残差收益率的波动率。

计算公式:

备注:此处为总体方差,除数为总样本个数。

2、DASTD

描述:

权重:0.7

解释:Daily std:日标准差。个股相对市值加权指数的超额收益率序列的半衰指数加权标准差,T=252,半衰期为42天。

计算公式:

备注:

- 采用流通市值加权计算指数收益;

- 需要提出当日停牌或者未上市日期的数据,并将权重进行归一化处理;

- 若满足条件的样本数据少于42天,我们将其因子值置为NaN。

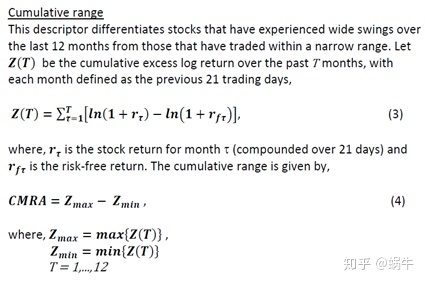

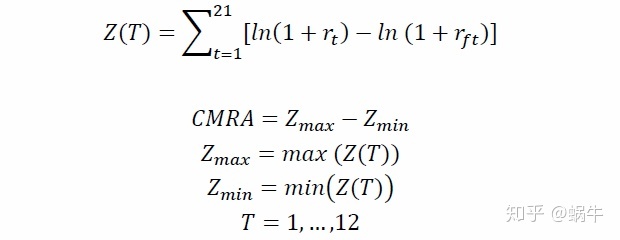

3、CMRA

描述:

权重:0.15

解释:Cumulative range:累积收益范围。表示过去12个月的波动率幅度。每21天计算一个Z(T)。

计算公式:

备注:假设一个月21个交易日。

402

402

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言