银联支付咱都用过,微信和支付宝没这么“横行”的时侯,我们取款、转账、付款时用的ATM机、POS机,都是银联支付完成的。

今天,就让咱们了解一下银行卡支付的工作原型。

首先,说说中国银联

中国银联(China UnionPay)经中国人民银行批准,2002年3月在上海设立,是中国银行卡联合组织,类似于国外的Visa、Master等银行卡组织,政府主导所以有特殊权利。

银联主要干这3件事:

-

建设、运营银联跨行交易清算系统(CUPS),以CUPS系统为依托推广统一的银行卡标准规范,为商业银行、特约商户、持卡人提供便捷银行卡支付收单业务。

-

实现各银行系统间的互联互通、资源共享,保证银行卡跨行、跨地区、跨境使用。

-

联合商业银行,创建银行卡自主品牌。

咱们现在手上拿的62头的银行卡,就是按照中国银联标准发行的银行卡。

银联支付体系中,咱们能看见的,有两个角色:

-

银联商务:银联下属收单服务公司负责线下收单场景,线下商超刷POS时常能看到银联商务提供的POS机。

-

银联在线:即ChinaPay,是银联和商业银行共同成立的为企业提供线上支付服务的公司。

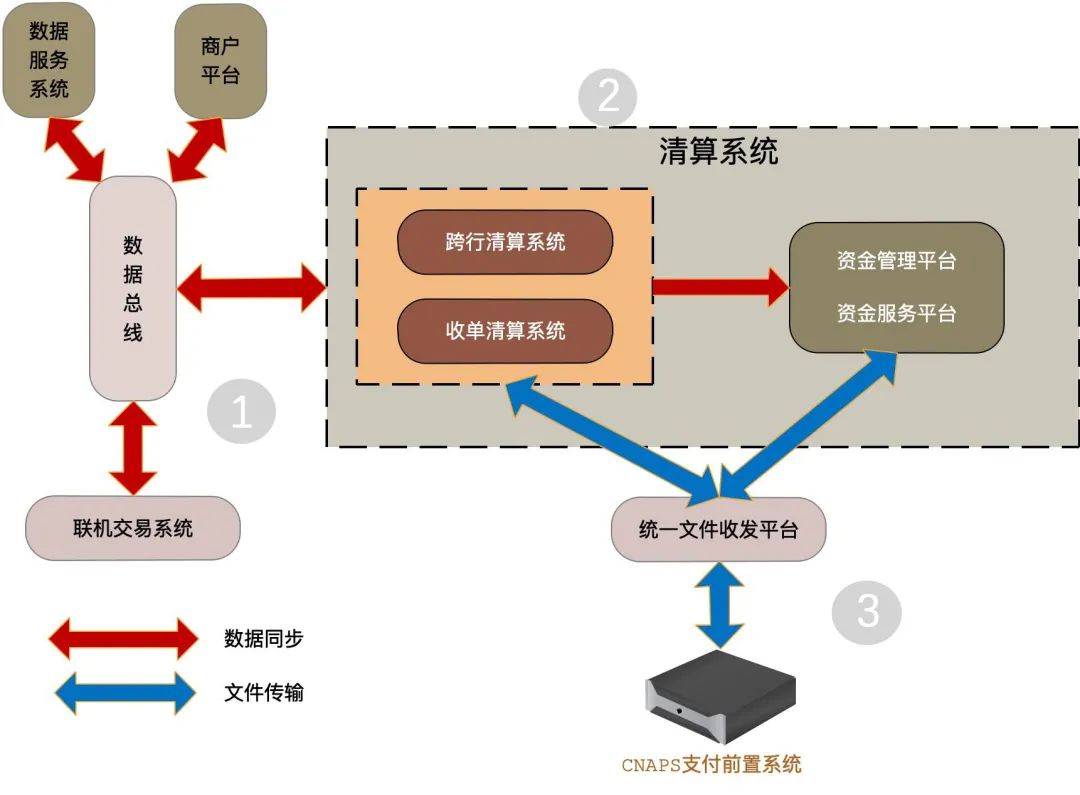

然后,说说银联CUPS

在银联主干的3件事中,我们看到银联核心的业务系统是一个叫CUPS的,这个系统主要做银行卡支付收单业务。

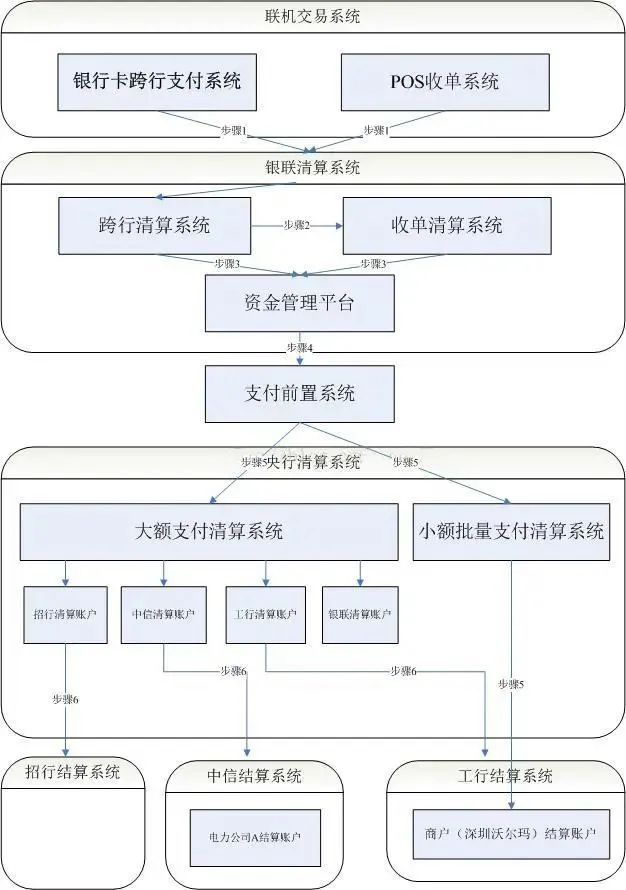

既然是做支付收单业务,所以CUPS的核心任务是:交易转接和清算,来看看银联清算系统框架。

银联清算系统基本工作流程有3个阶段:

一、联机交易处理

二、银联清算

三、银行收单结算及内部核算

联机交易处理

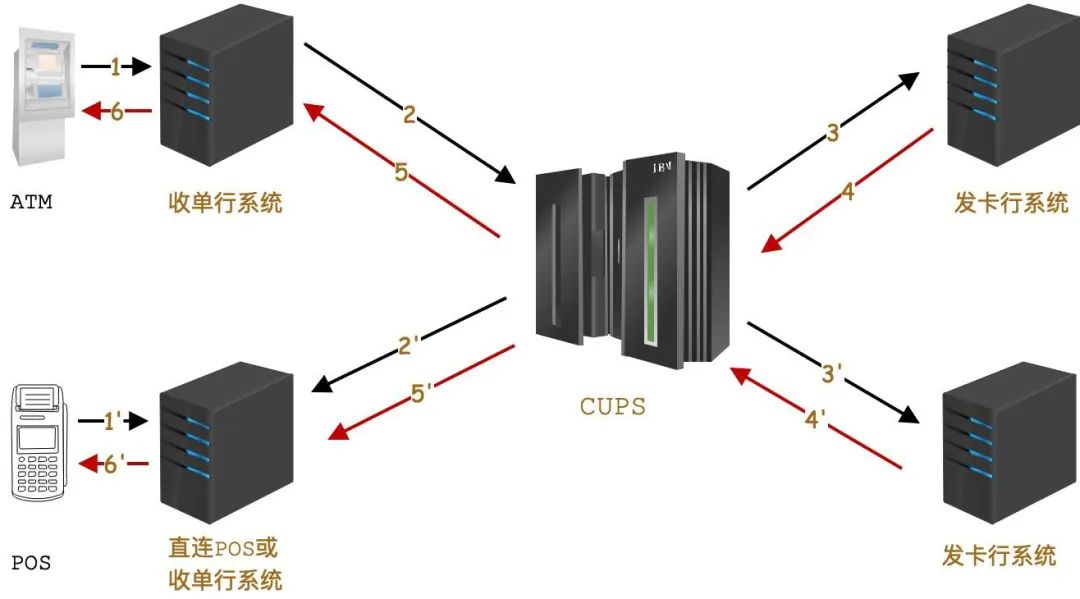

CUPS联机交易处理流程:

step1:收单行交易系统将消费报文发送CUPS,CUPS将指令换发至发卡行。

step2:发卡行检查用户结算账户头寸(即借记卡账户余额或信用卡可用信用额度),进行账户扣款,完成持卡人结算账户实时结算动作,并将回复报文发送至CUSP。

step3:CUPS更新交易数据,并将回复报文同步收单行的收单系统。

如:客户持建行卡在工行ATM、或POS上取款

step1:工行ATM先通过CUPS询问建行该卡相关信息(1、2、3)

step2-3:建行确认交易信息后通过CUPS告知工行ATM

这次交易处理过程,最终让客户在ATM和POS机上获得反馈,是否可以继续取款(卡片是否合法、密码是否正确、余额是否充足)

银联清算

银联清算流程是这样的:

step1、日切:T日23:00时,CUPS系统日切,并将当天联机交易日志同步给清算系统。

step2、交易清分:T+1日凌晨时,清算系统开始进行跨行清算和收单清算。

step3、清算数据生成:T+1日10:00时,清算系统将汇总后的清分结果,即:各机构清算账户、直联商户结算账户的应收(贷记)应付(借记)金额,发送至各机构进行确认。

step4、对账:各机构对清分结果对账确认后,通知银联清算系统确认交易明细无误。

step5、资金划拨:清算系统开始进行资金划拨,通过资金管理平台和支付前置系统按序将支付指令发送CNAPS,先借记后贷记。

-

通过大额支付系统借记各机构在央行的备付金清算账户。

-

通过小额支付系统贷记直连商户在银行开立的结算账户。

-

通过大额支付系统贷记各机构在人行的备付金清算账户。

清算重点:清分、资金划拨

清算业务,主要包括两个内容:清分和资金划拨;业务比较复杂,详细说说这两块内容。

1、清分

业务比较复杂,上案例说:

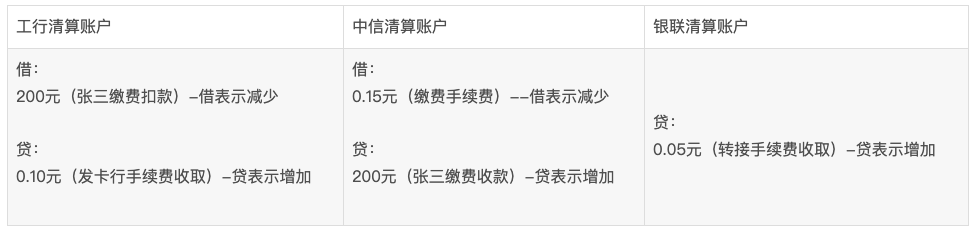

场景1:

2024年8月4号,老王用工行借记卡在中信银行的缴费POS终端成功缴了一笔200元的电费(实际是缴给电力公司A),中信银行收单、缴费交易执行“交换费单笔0.10元,转接费0.05元”

交易说明:

这个交易没有直联商户,只需要进行一次清分,即跨行清算。无需进行二次清分(收单清算),商户(电力公司A)跟收单行(中信银行)之间的结算则由收单行自己负责。

发卡行是工行

收单行是中信银行

支付类型是缴费交易

手续费是发卡行收取0.10元,银联转接费收取0.05元,这些费用在跨行清算中,统一由收单行中信银行先行支付(至于中信银行和其对接的商户之间的结算不在本次清算中)

清分结果如下:

收单行中信银行在跨行清算中,先出0.15元的手续费,不包括自己收单行收益。

按照收单行的收费比例0.08%,中信银行要向对接的商户(电力公司A)收取:200元*0.08%=0.16元手续费

扣除先帮商户出的0.15元,即自己的手续费收入是0.01元,即商户在中信银行开的结算账户的记账如下:

场景2:

持卡人老王2024年8月4号用招行贷记卡在深圳沃尔玛商场(直联商户,工行收单)成功刷卡购物1000元。假设消费交易执行交换费0.7%,转接费0.1%,商户的扣费比例1%。

交易说明:

清分对象:招行-发卡行,工行-收单行,直联商户(深圳沃尔玛),转接行-银联。

清算账户:

-

设立在央行的清算账户:招行,工行,银联。

-

设立在工行的结算账户:直连商户深圳沃尔玛。

##注意啦,处理过程有两次清分

第一次清分(跨行清算)处理:先不考虑商户这块的清分。

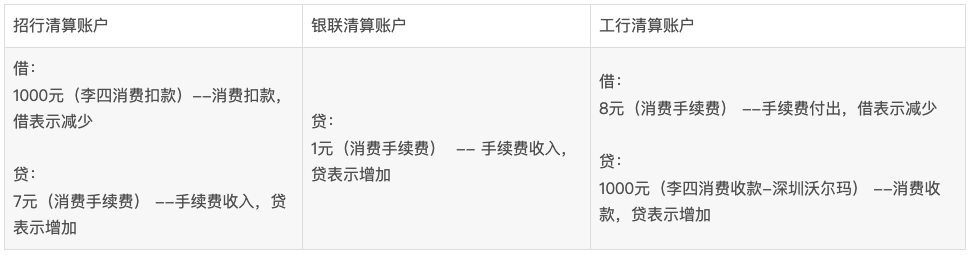

步骤1:处理消费支付部分的清分:表示消费资金从发卡行招行到收单行工行的转移。

步骤2:处理对应手续费的清分:

消费交易费率:发卡行:0.7%,转接:0.1%,发卡行和转接行分别获得手续费收益是:1000元*0.7%=7元,1000元*0.1%=1元,这些手续费第一次清分先从收单行出,即收单行付出手续费:7元+1元=8元,因此记账如下:

图5,手续费部分清分记账

合并记账,第一次清分的汇总结果:

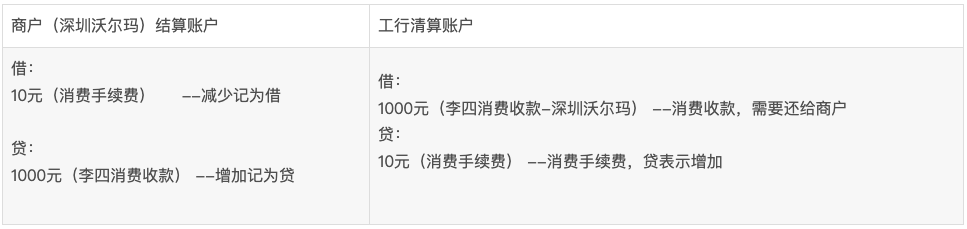

第二次清分(收单清算)处理:对收单行的资金需要在直联商户进行二次清分

跨行清算是针对收单机构(收单行)和发卡机构(发卡行)的清算;收单清算是代替收单机构针对直联商户和收单专业化服务机构的清算。

收单行收到的1000元,其实不属于收单行所有,只是代替商户(深圳沃尔玛)收款

收单行先出的8块钱手续费,是先替商户出的,因此,在收单清算时需要解决收单行和直联商户的资金关系。

按照说明,整体手续费由商户出,比例是1%,即商户需要出的手续费是:1000元 *1% = 10元,其中8元还收单行之前帮给的,剩下2元是给收单行的手续费收入。

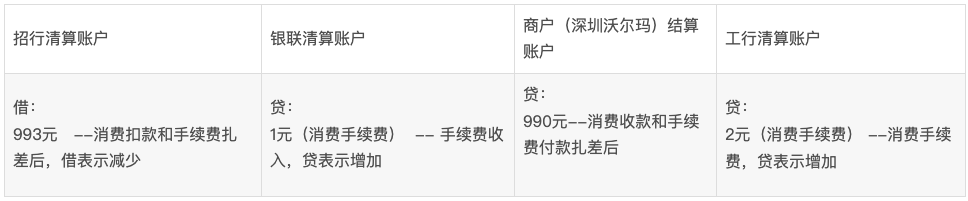

对跨行清算和收单清算的账户清分进行汇总:

对各个清算账户的借贷相抵,计算对应的债权和债务关系,得出二次清分的各个账户,二次清分汇总结果(各个账户扎差后)

清算账户余额=贷方累计额-借方累计额。

N天清算

如果2024年8月4号当就发生了这两笔交易,综合场景1和2合并,当天交易对各个清算账户的清分记录如下(汇总扎差后的债权债务关系):

会计恒等式验证:

借方累计:993+197.90=1190.9

贷方累计:1.05+990+199.85 =1190.9

借方 = 贷方。

2、资金划拨

a、2024年8月4日(上面的交易是8月4日白天进行)晚上11:00银行卡跨行支付系统完成日切。

将截止到日切时间的当天交易日志发送到银联清算系统,清算系统在8月5日凌晨首先进行跨行清算(第一次清分),然后进行收单清算(第二次清分)。

b、8月5日上午10点左右,完成了最终的清分,将汇总的清分结果通过资金管理平台和连接央行清算系统的前置机发送清算指令,先借记后贷记,按优先级排队。

c、通过央行的大额支付清算系统对设立在央行的备付金清算账户进行借记操作,实时完成跨行清算资金的转移(其实是先扣款,借记招行993.00元,借记工行197.90元);

通过小额批量支付系统贷记商户(直联商户-深圳沃尔玛)开立在收单行(工行)的结算账户(贷记990元,相当于是付款给深圳沃尔玛);

通过大额清算系统贷记银行和银联在央行开立的备付金清算账户,完成实时跨行及收单清算(其实是付款,贷记中信199.85元,贷记银联1.05元)。

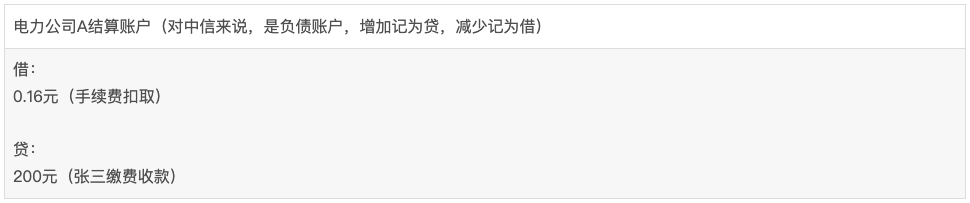

d、中信银行收到银联划拨的资金后,通过本行的行内结算系统,贷记间联商户(电力公司A)的结算账户(贷记电力公司A“200-0.16=199.84元",中信收单收益是0.01元);

工行和招行或调整持卡人的可用余额:实际上是在联机交易的时候银行已经实时扣减了持卡人的账户余额或者可用额度)

银行收单结算及内部核算

资金清算完毕后,银行会收到央行支付系统报文。

各机构银行获取其在央行备付金系统中各自的账户余额并与内部映射的虚拟账户余额进行对账,对账完毕后更新各自核算系统中“上存央行备付金账户”余额,并完成手续费的核算。

对于间联商户的收单行,还需完成商户结算账户的核算和资金划拨。

基础知识:

清算账户开通

清算进行的前提条件是参与清算的主体需要开通清算账户,用于管理清算过程中形成的债权债务沉淀,管理资金的头寸。

接入相关清算系统的主体需要在清算系统开清算账户,银行一般需要在央行开通准备金账户和备付金账户(主要用于清算),银联则只需要在央行开通备付金账户即可,无需准备金账户。

直连商户和间联商户

商户对接银联的清算则有两种接入模式:直联和间联,直连和间联是从商户和银联CUPS系统之间是否经由收单机构(银行或收单专业化机构)连接而言,而这也决定了后续商户资金结算流程的不同。

-

直联商户:是指商户直接开发接口与银联系统进行对接,而不经由收单方系统的商户。

-

间联商户:是指收单机构开发接口与银联系统对接,商户再开发接口与收单机构系统对接,交易需经由收单方。

商户资金清算方式

-

直连清算:即商户清算信息在银联维护,收单机构须预先在银联商户管理平台录入商户账户、商户手续费率、收单侧分润规则等信息,由银联清算系统据此计算商户和各分润角色各自应得资金,并产生相关文件和结算报表,由收单行、结算行按照银联提供的文件入账,或由银联通过人行小额支付系统代理入账。

-

间联清算:银联在日终后为收单机构提供流水明细,将收单侧应得资金总额清算至收单机构,后由收单机构自行计算商户和各收单侧分润角色应得资金,形成结算报表和商户对账文件,并未商户入账。

商户资金入账方式

-

收单行入账:银联将直连商户清算资金汇总清算至收单机构,由收单机构根据银联提供的商户清算流水为商户入账。

-

结算行入账:商户在结算代理行(结算账户开户行)开立结算账户,由银联将资金汇总清算至商户结算代理行(开户行),并向结算代理行(开户行)提供商户入账明细,由结算代理行进行商户资金入账。

-

央行小额系统入账:商户在结算行开立结算账户,收单机构委托银联通过央行小额系统直接向该商户的结算账户划付资金,银联对代理划账商户逐笔划付资金。同时,银联将向收单机构提供资金挂账、垫付资金回补、退汇及退汇资金再清算等资金管理服务。

清算与结算

银行与银行之间构成清算关系;银行内部以及银行与商户、消费者之间构成结算关系。

清算完成银行间债权债务关系清偿,结算完成银行、商户与消费者之间债权债务关系清偿。

例如:清算针对的是CNAPS系统参与者(各商业银行、银联,其中银联作为特许参与者)之间的资金清偿,而结算则指的是银行、商户、收单机构之间的资金清偿。

由以上区别,则清算账户和结算账户在开设时有以下原则:

-

境内的银联清算账户开设在央行,跨境业务的清算账户则开设在代理清算银行(中行和汇丰)

-

境内的成员机构(商业银行)清算账户均开设在央行。银行一般在央行开立有准备金账户和备付金账户,一般在清算时使用其备付金账户。

-

境内的商户和第三方机构(收单机构等)的结算账户均开立在商业银行。

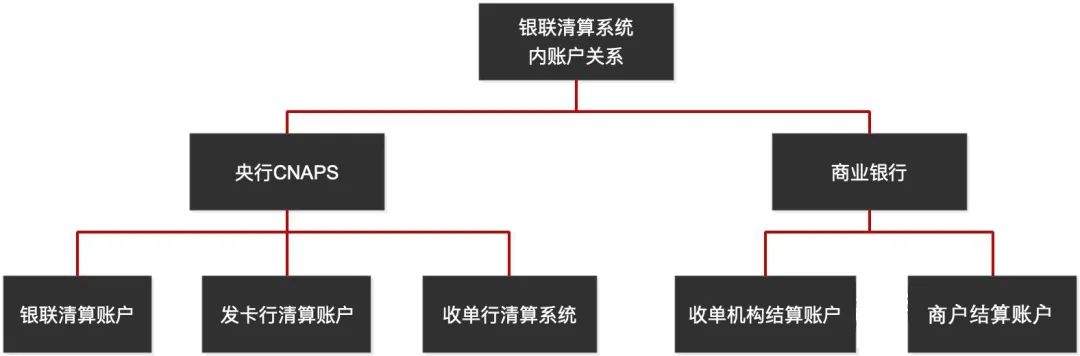

银联清结算系统中账户关系

清算账户和结算账户

清算账户和结算账户不是一个概念,清算账户是开在央行对应的清算系统中,结算账户一般是开在商业银行。

-

银联境内清算账户均开在中国人民银行,跨境业务的清算账户开在代理清算银行(一般是中行和汇丰银行)

-

境内成员机构(即参与银行卡交易的银行)的清算账户均开立在中国人民银行,银行一般在人民银行开立有准备金账户和备付金账户,清算一般使用备付金账户进行。

-

境内商户和第三方支付机构的结算账户均开立在商业银行中。

清分与资金划拨:

-

清分:是指对交易日志中记录的成功交易,逐笔计算交易成本及交易费用(手续费、分润等),然后按照清算对象汇总轧差形成应收或应付金额。简言之,就是搞清楚今天应该向谁要钱?应该给谁多少钱?

-

资金划拨:是指通过特定的渠道和方式,完成应收应付资金的转移。简言之,就是明确通过何种渠道和方式,拿回应收款、付出应付款。

跨行清算和收单清算:

-

跨行清算:是针对CNAPS系统参与者(收单机构、发卡机构、银联)的清分。

-

收单清算:是代替收单机构针对商户和收单专业化服务机构的清分。

银联清算系统和银联会计核算系统的关系

-

银联清算系统:处理的对象是银行卡跨行交易的清算资金,是建立了清算资金的台账信息。

-

银联会计核算系统:处理的是银联的自有资金,其中自有资金中包括了银联自己清算账户上的资金余额,会计核算系统是按照企业会计准则,使用总分户账,登记账户变动和资金转移的信息,

借记

借记就是我向别人要钱,贷记就是我给别人钱。

银联资金的划拨方式

-

境内跨行清算通过央行的大额支付清算系统,完成资金划拨。银联是特许企业,有权限可以主动借记或者贷记诚意机构的清算账户。

-

境外跨行清算通过银联代理清算银行进行,通过银行与银行直接的结算汇兑系统完成,目前只能支持贷记结算,即只能记录我给别人的钱。

-

境内收单清算可以通过央行的小额支付清算系统完成资金划拨,但只能是实现贷记结算。

银联清算系统与央行大小额支付清算系统的关系

-

无论跨行清算还是收单清算,银联都是特许参与者加入央行的大小额支付清算系统,完成了银行卡交换业务的资金划拨。

-

银联通过央行大额支付清算系统,实现与境内成员机构清算账户间的双向资金转移(可贷记和借记相关清算账户)

-

银联通过小额支付系统或当地的票据交换系统,实现与境内第三方机构和直联商户之间的单向资金转移(只能贷记相关清算账户)

-

大额支付清算系统中,银联享有比商业银行更大的特权:银联可以借记或者贷记相关成员机构的清算账户(也就是可以直接操作成员机构的清算账户:付多少或者收多少钱);商业银行只能贷记对方的账户(即只能操作对方清算账户:收多少钱)。

-

大额支付清算系统中享有借记特权的还有国债登记公司,但其借记操作需要国债做抵押。

银联清算系统与银行结算系统的关系

-

银联和商业银行都是参与者身份加入到大小额支付清算系统,完成了跨行资金的划拨。

-

银联清算系统的清算对象是成员机构(一般是商业银行:发卡行,收单行),第三方机构和直联商户。

-

商业银行结算系统的结算对象是在本行开立存款账户的单位或者个人,并通过央行的支付清算系统,帮助存款账户持有人完成支付结算所需的资金转移(如个人跨行转账,则需借助央行的清算系统)。

-

银联在央行开立的清算账户本质上说是备付金账户;商业银行在央行开立的清算账户分准备金账户和备付金账户;

-

准备金账户主要是用于监管使用,用于保护存款人合法权益(即商业银行对吸取存款一定的比例的资金需要存到央行的准备金账户,避免银行一旦有问题,能够拿这些钱补偿存款人,当然现在也在积极探讨存款保险制度);而备付金账户主要用于自身的资金头寸的管理。

清算的对账

涉及资金扭转的系统,都需要进行对账。各个清分自己会记录交易信息,用自己记录的交易日志跟清算系统进行复式(双向)对账,对账面临问题:以谁的数据为准。

对账方式分为:自主清算和非自主清算。

-

自主清算就是以我数据为准的清算,境内的跨行清算和收单清算采用自主清算,对账方式是先以银联的清分结果为准,先行办理资金划拨,然后成员机构,第三方机构或者直联商户再根据银联的对账文件,对比自身的交易明细,如果有出入就通过差错方式处理。

-

非自主清算就是不是以我数据为准的清算,外卡收单清算以及部分跨境业务均采用非自主清算。

会计主体

会计信息体现或者代表谁的经济利益,代表给谁做的账。做帐的人不一定是会计主体,比如替别人做帐。例如:

银联的清算系统来说,银联是帮忙央行或对应商业的清算服务提供做帐服务,即做帐的会计主体是对应的央行或商业银行,帐内的借贷关系代表央行或商业银行。

清算、结算帐户记账原则

所有清算账户或者结算账户,由于是资产负债共同类账户:

负债增加记为贷,负债减少记为借。也就是对清算账户或者结算账户,借记表示减少,即从账户扣钱,贷记表示增加,即从账户打钱。

手续费的比例

按照目前业界的规则,刷卡手续费一般是由商户出(去商户买东西,多欢迎使用现金,甚至有些刷卡需要消费者单独给刷卡手续费),发卡行,收单行、银联的分成比例是:7:2:1。

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言