一、策略原理

根据著名的Fama三因子模型,可以用Beta、市值、估值来预测股票的回报率。该模型通过实证研究发现,通常小盘价值股票的业绩表现是最优的。这可能是由于小盘股相对大盘股更不容易受到投资者关注,从而更可能形成价值洼地,并且当出现利好的信息时小盘股由于市值规模较小,只需有不多的市场资金追捧,股价就会大幅攀升。而价值型股票优于成长型股票的原因是,价值型股票具有合理的安全边际,在熊市和震荡市环境下较不容易发生股价大幅下挫,但成长型股票则不然,在大盘行情不好的环境下,或者当公司的盈利水平没有达到投资者已有的高预期时,由于没有基本面的支撑,很容易大幅折价。

下图是根据市值和估值划分的不同类型的股票的历史收益情况示例。

二、策略逻辑

1,选取小盘价值股构建超配组合,选取小盘成长股构建低配组合。做多超配组合的同时,做空等市值的低配组合,从而获取alpha收益。

2,超配组合选股条件:市值<200亿,市净率PB<1.5,0<市盈率PE<30,市销率PS<5。选取前20只符合条件的股票组成超配组合,若可选股票少于5只,不开仓。

3,低配组合选股条件:市净率PB>4,市盈率PE<0或PE>200,可融券。选取前20只符合条件的股票组成低配组合,若可选股票少于5只,不开仓。

4,调仓频率:逐月调仓。

三、回测结果

1, 回测参数如下:初始资金——100万;交易佣金——双向2‰;无风险利率——5%; 参照基准——沪深300指数;融券保证金比例——100%。

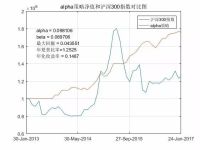

2, 从2013年1月至2017年1月共4年多时间,该策略绩效如下图所示。

四、回测结果说明

1, 可以看到策略的beta系数很小,这跟我们的预期是一致的,这是一个收益率与大盘走势几乎无关的市场中性策略。

2, 从最大回撤和收益情况来看,该策略具有较小风险和比较稳健的中等收益,相比纯多头策略,在大盘震荡走势情形下,市场机会不明朗时,该策略具有明显的优势。

3, 本例中未考虑融券利息的细节问题。实际操作中,融券利息大概为每年8.5%,由于该策略有一半仓位为融券做空,可能实际上要支付融券利息大概4%。但策略考虑的交易佣金较高,2‰双向,每年大概有4.8%,实际上可以认为基本涵盖了融券利息。

五、策略优化方向

1, 可以进一步优化选股条件:例如,将机构评级纳入选股条件以更加全面地反映股票的合理估值。

2, 若融券费率较高,或许可以考虑选取超配组合后,利用股指期货进行对冲。并且股指期货的保证金比例只有40%,可以一定程度上提高仓位水平,提高收益率。

拓展阅读:

783

783

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言