本文介绍了如何利用RMF模型(最近消费、消费频率和消费金额)构建用户画像,评估信贷风险,通过还款能力、意愿和多头借贷维度进行客户分层,以实现精细化风险管理。

本文介绍了如何利用RMF模型(最近消费、消费频率和消费金额)构建用户画像,评估信贷风险,通过还款能力、意愿和多头借贷维度进行客户分层,以实现精细化风险管理。

根据美国 数据库营销研究所Arthur Hughes的研究,客户数据库中有3个神奇的要素,这3个要素构成了数据分析最好的指标:最近一次消费 (Recency)、消费频率(Frequency)、消费金额 (Monetary)。这就是RMF模型,RMF模型是用户分层的重要手段,是用于分析当前用户价值和客户潜在价值的重要工具。核心就是通过搭建用户标签体系,进行用户分层,实现对用户有针对性的精细化运营。

▍基于RMF的信贷风控用户标签体系建设

用户画像是了解你的客户的有效方式,常见的用户画像包括但不限于年龄、性别、手机归属地、学历、职业、婚姻状态、机型、银行卡、消费、app偏好等。互金用户还有新老户比例、额度、息费、多头程度、借款次数、借款金额、展期次数、逾期次数、逾期升期等。

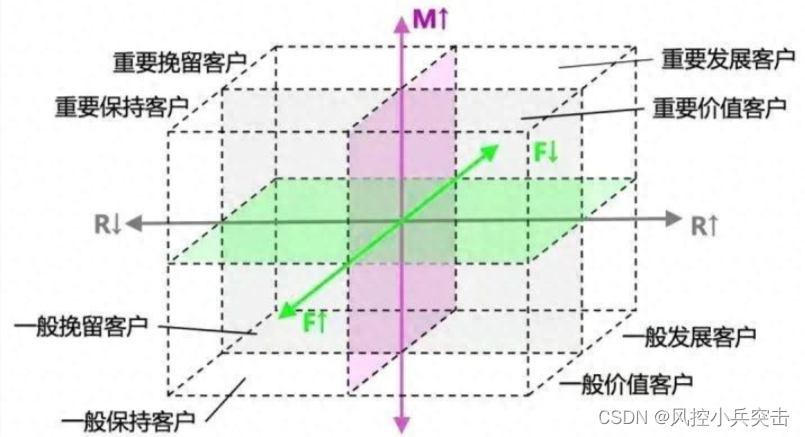

还款能力(偿债收入比=收入水平与负债水平、资产水平),还款意愿(最低还款情况和提前还款、历史逾期还款等情况),多头借贷意向(近期查询机构数和查询次数)。基于RMF模型选取这三个维度作为基础,搭建客群风险标签,刻画客户画像,进行客户分层管理,拦截高风险客户。

还款能力作为M(消费金额),还款意愿作为R(最近一次消费),多头借贷作为F(消费频率),基于客群的还款能力、还款意愿、多头借贷3维度标签建立客群分层管理。

▍基于新风险标签的二级指标建设

还款能力:收入水平(信用卡额度、信用卡账单、房贷数据、公积金数据)、负债水平(征信月还款负债)、资产水平(车房股票基金)、消费能力水平、偿债收入比指标。

还款意愿:借款频率、还款准时性、借款金额、最低还款和提前还款、历史逾期还款行为习惯等情况。还有就是客群违约成本大小(个人资质,可通过学历、职位、家庭地位、单位性质等维度)

多头借贷:客群最近7天、1个月、3个月、6个月、12个月、18个月、24个月的(各类平台)借贷(贷款/贷记卡)查询次数、机构数、金额。安装借贷App的数量、平台类别、安装时间等数据的获取和使用。还有就是占比,例如最近7天的多头借贷总次数 / 最近1个月的多头借贷总次数以此可判断借款人的时间维度上的借贷行为分布。该比值越大,代表最近一个月的申贷记录集中在最近7天,借款人最近资金短缺。还有近*月贷款成功笔数/近*月查询次数等借款通过率指标,来判断客群多头借贷资质和需求,该值越低,代表客群资质越差。最近1个月的银行信用卡中心借贷次数 / 最近1个月的多头借贷总次数以此可判断借款人在机构维度的借贷行为分布。数值越大,可认为越趋于正面。通常银行客群较好,互金客群较差。

▍计算3维矩阵的得分

基于二级指标体系,分别计算出还款能力指数、还款意愿指数、多头借贷指数。还款能力指数是越大,客户越优质。还款意愿指数是越大,客户越优质。多头借贷指数是越大,客户越差。每一个维度分为高中低三个等级,客群一共可以细分为9个客群。可基于因子得分模型,结合客群好坏标签Y字段,来进行监督训练,得到二级指标的系数参数。类似分箱和评分卡的机制,对这三个维度进行打分,然后结合多维矩阵划分客群,进行有效管理。

717

717

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言