线性模型

拟合模型

用lm()函数拟合模型。

lm(formula = y ~ x1+x2+x3+...+xn,data)

formula:y是响应变量,x是预测变量。

指定模型的工具函数

(1)如果想在表示表达式字面上的含义而不是公式的含义,用恒等函数I()。

获取模型信息

(1)首选用print()查看模型信息的首选方法。

(2)利用formula(x)函数显示拟合模型的公式。

(3)利用coef(x)函数显示模型对象系数的列表。

(4)利用summary(x)函数汇总线性模型的信息。

使用模型进行预测

(1)使用residuals(x)函数获得残差向量。残差是实际值与预测值的差。

(2)使用fitted(x)函数获取拟合模型的预测值。

(3)想用建立的拟合模型对新的数据集进行拟合,可以用predict()函数。

predict(object,newdata,na.action = na.pass)

object:拟合模型

newdata:用来预测的新数据源

na.action:表示如何处理newdata中的NA值。

分析拟合结果

(1)计算拟合模型各个变量的置信区间:confint()函数

conflint(object,parm,level = 0.95)

object :拟合的线性模型

parm:指定需要显示的变量。默认显示所有变量的置信区间。

level:指定置信水平。

(2)计算不同参数对响应变量的影响:influence.measures(model)

(3)获取方差分析的统计量:anova.lmlist

anova.lmlist(object,scale = 0,test = 'F')

scale:默认会从检验数据中计算一个估计值

test:默认进行F检验;指定'Chisq'进行卡方检验;指定'Cp'的Cp检验。

(4)获取线性模型对象的方差协方差矩阵:vcov(object)

(5)获取你和模型的离差(残差平方总和):deviance(object)

更新模型

使用update()函数来更新模型。

update(object,formula = +0)

object:原拟合模型。

formula:公式中添加0作为变量表示不包含截距项。

最小二乘法的假设

1.方差齐性

定义:误差项的平方是常数值。

检验:进行ncvTest函数来检验异方差性 ncv.test(object)

2.非自相关性

定义:y的值彼此不相关。

检验:Durbin-watson检验。car包的durbin.waston(object)

3.误差项服从正态分布

4.x的外生性

定义:对于所有x来说,误差线的期望值为0.

5.满秩

定义:任何一对预测变量之间都没有线性关系。

检验:在lm函数中设置参数singular.ok = FALSE

稳健回归和线性回归

稳健回归

适用:存在异方差和异常值的数据。

方法:MASS包的rlm()函数

rlm(formula,data,method)

阻力回归

适用:包含异常值的数据。使用最小中位数平方和最小截平方的方法。

方法: MASS包的lqs()函数

lqs(formula,data,method)

子集选取和Shrinkage回归

变量的逐步选取

反复对模型添加和移除变量,试图逐步改善模型。当到头时会自动停止并返回一个新的模型。在这个过程中降低了RSS增加了模型的复杂度。AIC被从来度量添加的变量效果。AIC = -2 * log(L) + k * edf

优先考虑的模型应是AIC值最小的那一个

step(object,scale = 0,direction,steps = 1000,k = 2)

direction:指定'forward'意味变量仅仅被添加到模型;指定 'backward'意味变量仅仅从模型中移除;指定'both'意味着两者皆有。

steps:在函数中之前的最大迭代步。

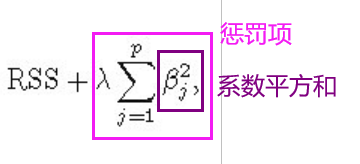

岭回归

岭回归适用于预测变量之间存在相关性的数据(多重共线性)。

使用MASS包中的lm.ridge()函数

lm.ridge(formula,data)

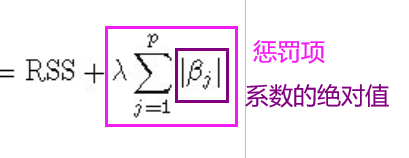

Lasso

Lasso回归用于减少系数数目,从而减少它们对最终模型的影响。

lars包中的lars()函数

lars(x,y,type = "lasso")

x:预测变量矩阵

y:响应变量的向量

808

808

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言