在不久前,我们曾经有一篇文章,说到两个不同产品的定价内容:先息后本产品和等额本息/金。这里所提到的先息后本更像是随借随还产品,我们假定本金/利息损失等情况在同个周期内都是一致的。

之前文章的预览如下:

1.风险定价前奏–介绍市面上两大主流产品跟政策内容

2.量化风控系列–风险定价(一)

这两大产品的内容主要分为:

一.我们先介绍第一种:先息后本的产品

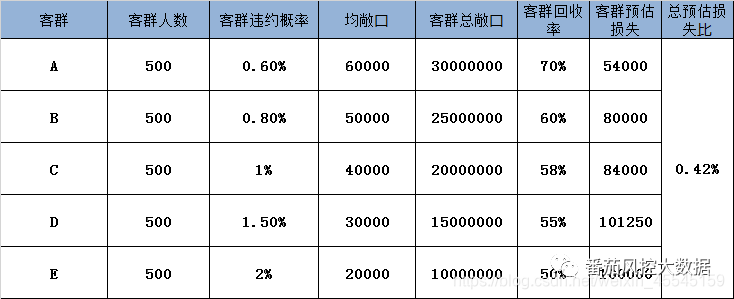

先息后本的产品,在我们风险定价里,相对是较容易做的一种产品定价,因为它主要的风险都集中在最后一期,只要我们把每个客群的风险的等级逐一分析,分析出某个客群的违约率,然后逐一相加,就能得相应的整个风险产品的损失值。具体的风险计算方式可参考之前做过的项目的,如下:

比如对于上面这个情况中,计算总的估计损失比的数值,将每个等级的客群的预估损失值分别计算,再加总求和,得到的值再跟客群的总敞口做商,得到总的预估损失比。

二.本金跟利息同时还款产品

而对于等额本息或者等额本金,这样的产品跟第一种不太一样的。因产品期数不同, 需对产品进行相同的周期转换后,比如通常转化为年化率,才能进行总体损失加权预估。

比如我们以一个还款12期的产品为例,请看:

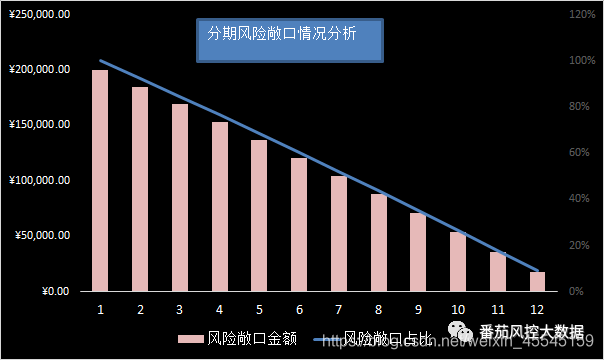

我们看到剩余本金的数值一直在下降,所以分期产品的资金占用是呈现一个下降的趋势,风险敞口也是在不断下降,每一期的还款的期数内都包含本金在里面。我们做出敞口的图示应该是下方这样:

那另一方面,我们经常会遇到不同期数的产品的问题,如果我们将不同期限的产品落在一起比较,比如3期的产品跟6期的产品:

可以看到,两者在利率上非常不一样的,所以需要转化成同样的年化才能计算。当时我们留了这样一个问题:如何转化这种不同期数的产品而成为能比较的部分呢?

计算这个问题,我们需要了解一个原则:即需要揉碎数据,将数据具体分化到每期中,再在这个期数基础上进行相应分析。

因为本金是自然呈现梯度下降的,即风险敞口是一直在缩量,也就每期的END是不同的,PD也是不同的,同时LGD也是不同的。所以每一期的END/PD/LGD的数据都应该逐一细算。仍以等额本息与等本等息举例,帮助大家了解。

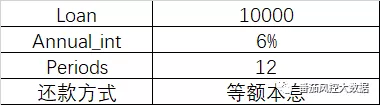

2.1.等额本息

以等额本息为例,假如某产品其贷款总额为1万,年化利息为6%,还款周期为12期

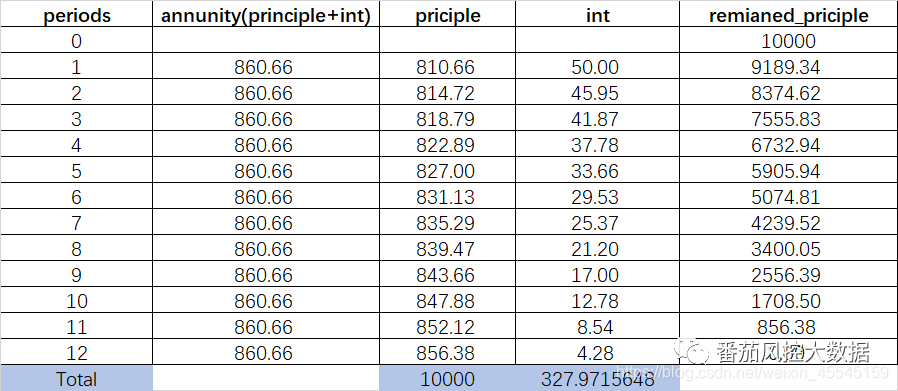

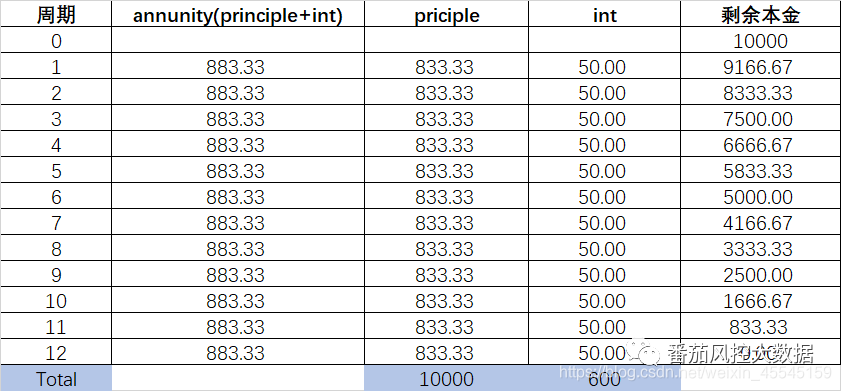

那在计算具体的还款计划表时候,我们可以拆分以下的还款计划:

那在算具体的年化损失的时候,我们需要将每期PD与LGD带上:

从以上的数据可以看到,本金的期望损失总量为33.47(元),利息的期望损失为 0.94(元),转化为具体的年化损失率即:

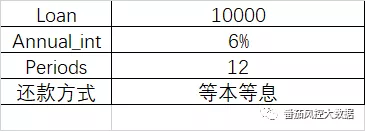

2.2.等本等息

而等本等息中,因为其还款的利息不随本金变化,在实际的年化收益上来计算,其实是相比等额本息高一些。

以等本等息为例,假如某产品的年华的贷款总额仍为1万,年化利息为6%,还款周期为12期

那在计算具体的还款计划表时候,我们继续拆分以下的还款计划:

在算具体的年化损失的时候,继续将每期PD与LGD带上:

从以上的数据可以看到,本金的期望损失总量为33.31(元),利息的期望损失为 1.99(元),转化为具体的年化损失率即:

从以上的数据也可以得到,本金损失大体不变,而利息损失中等本本息产品相比等额本息高出不少。

计算至此,总结如下:

如果是标准化产品(即年化本金/利息损失是一致)的产品,只要在之前的产品的基础上累计即算出来具体的年化损失,而在后续的定价上,只要风险利率高于这个年化损失,公司才能赚钱;

而在差异化的产品上,如果需要计算综合年化损失,就必须拆解到每期的本金/利息计算中进行相关的年化。所以计算至此,我们计算差异化产品的分析思路基本完成了,最后仍剩下一个问题,即在文章开篇中第二部分中所提到的三期跟六期的产品,对于这样期数不同的产品该如何转化才能计算风险损失?

思路大概如下:将期数转化为年化产品,再计算其年化损失。关于此内容的案例介绍部分后续可参考我们知识星球中相关介绍和后续公众号号发文,我们将为大家讲解。

关于文章所提内容,可参考

番茄大数据~《信贷产品设计与定价》

另外跟策略相关内容后续大家可以参考:

番茄大数据~《一文看懂风控策略调优》

番茄大数据~《信贷风险定价怎么做?》

番茄大数据~《外部三方征信数据》

…

~end

282

282

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言