贷中用户额度的管理,主要有包括提额跟降额。

先给大家解释下贷中业务中比较重要的额度管理。

在整个贷中业务中,额度管理包括提额跟降额。

主动提额指机构主动为用户提额;主动降额为机构因为风险原因对用户额度做降额处理;

被动提额为用户向机构申请提额;

①主动提额——针对低风险,高使用率的用户,主动提额带来几点好处:

1.满足用户高频用卡需求,提高用户对产品的认可度;

2.加强额度使用率,促进额度循环和提升利润;

3.充分利用额度资源,提升额度对收益产出的共享度;

②主动降额——针对极高风险用户,主动降额降低违约损失:

1.对于恶意拖欠等高风险用户,实时主动降额措施

2.通过降额处置降低违约损失

3.考虑用户体验,需加强降额提醒通知

③被动调额——根据用户不同风险和调额需求,设计相匹配的额度调整策略:

1.满足用户主动提额和降额需求,满足用户贷款需求;

2.考虑当前行内授信总额,实现高效的额度分配与利用

以下,我们具体来阐述下提降额的方法与实操案例:

一.根据不同客群等级逐步提额

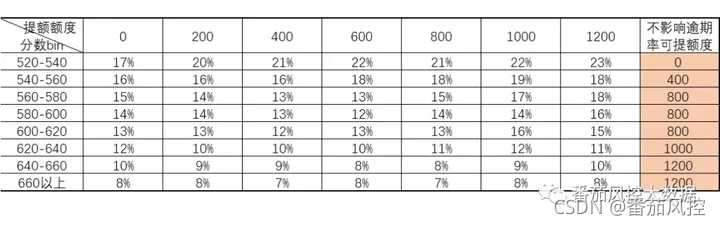

在进行不同客群的等级的提额策略中,我们依旧需要借助评分分数进行客群分层,并且对不同的分数区间的客群逐渐提升额度。如图所示,在上述中,以200为幅度逐步提升额度。以560~580这个区间为例,提额后观察,额度区间跟逾期率的关系数据:

通过分析得知,提额从200到600的额度后,逾期率会稍微下降,而在800后与无提额趋平,通过数据分析得知提额的上限为:提额上限额度=800

在以上内容中,我们知道同个分数区间的提额的上限,那不同分数之间是否能提额?如上述560580的区间如果确定可以提额,与之相比较为下沉的540560的区间或者更低分的520~540的区间,是否可以提额,进一步我们来解决这个问题。

依旧让数据告诉我们以上提额的答案。

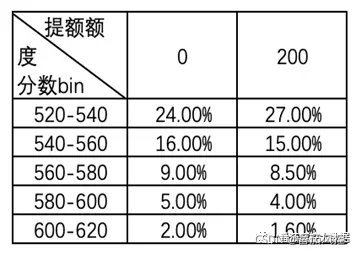

二.不同分数段,相同提额额度对于逾期率的影响

取520分以上客户为例,假如全部提额200后,分数区间与逾期率的关系如下:

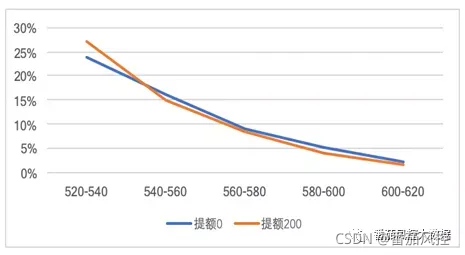

这里我们用到了ABtest的概念:为同一个目标制定不同方案,控制变量,看哪一个方案更符合设计目标(比如之前提到的,同一个分数段的客户,提额不同的额度,本例的目标是提额对于逾期率的影响)

以上无提额为对照组,提额200为实验组,通过数据可知,观察逾期数据,可以发现不同提额的逾期情况如下:

很明显,在以上的数据中除了520-540分数段,其余提额表现均好于对照组。初步结论如下:本次提额的临界点520-540分数段不建议提额。

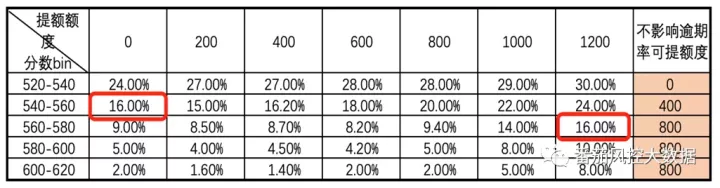

在以上提额相关过程中,我们解决了大部分问题,包括同个分数区间取得提额上限以及提额效果的比较。但如果留心上探式提额过程中的数据,我们仍会发现提额有以下情况需要进一步分析:

如以上数据中,会发现520-540分段不提额16%逾期率跟560-580分段提额1000的16%逾期率一样,那这个不同分数区间提额前后如何比较重要性。要解决这个问题,单单靠上探式提额已经不够用了。

详细可关注:第四期《全线条风控训练营》。

~原创文章

…

end

:

3134

3134

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言