SciPy模块

#求积分

import scipy.integrate as sci

def f(x):

import numpy as np

return 1/pow(2*np.pi,0.5)*np.exp(-0.5*x**2)

#输出的结果依次是积分值和最大误差

print(sci.quad(func=f,a=-1.0,b=1.0)) #自适应求积分

print(sci.fixed_quad(func=f,a=-1.0,b=1.0)) #固定高斯求积分

print(sci.quadrature(func=f,a=-1.0,b=1.0)) #自适应高斯求积分

print(sci.romberg(function=f,a=-1.0,b=1.0)) #自适应龙贝格求积分

#插值法

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from pylab import mpl

mpl.rcParams['font.sans-serif']=['SimHei']

mpl.rcParams['axes.unicode_minus']=False

from scipy import interpolate

t=np.array([0.25,0.5,0.75,1.0,3.0,5.0])

t_new=np.array([0.25,0.5,0.75,1.0,2.0,3.0,4.0,5.0])

rates=np.array([0.027344,0.027898,0.028382,0.02882,0.030414,0.031746])

types=["nearest","zero","slinear","quadratic","cubic"]

plt.figure(figsize=(8,6))

for i in types:

f=interpolate.interp1d(x=t,y=rates,kind=i)

rates_new=f(t_new)

print(i,rates_new)

plt.plot(t_new,rates_new,'o')

plt.plot(t_new,rates_new,'-',label=i)

plt.xticks(fontsize=14)

plt.xlabel(u'期限',fontsize=14)

plt.yticks(fontsize=14)

plt.ylabel(u'收益率', fontsize=14,rotation=90)

plt.legend(loc=0,fontsize=14)

plt.grid()

plt.title(u'用插值法求2年期和4年期的远期国债到期收益率',fontsize=14)

plt.show()

#求解方程组

#运用solve函数求解

from scipy import linalg

stock_return=np.array([[0.003731,-0.001838,-0.003087,-0.024112],[0.021066,0.001842,-0.000344,0.011704],[-0.004854,-0.016544,-0.03391,-0.029563],[0.006098,-0.003738,0.007123,-0.014570]])

port_return=np.array([-0.0105654,0.0070534,-0.0256367,-0.0038289])

weight=linalg.solve(a=stock_return,b=port_return)

stock=np.array(['中国石油','工商银行','上汽集团','宝钢股份'])

for i in range(0,4):

print(stock[i],round(weight[i],1))

#运用fsolve函数求解

def g(w):

w1,w2,w3,w4=w

eq1=0.003731*w1-0.001838*w2-0.003087*w3-0.024112*w4+0.0105654

eq2=0.021066*w1+0.001842*w2-0.000344*w3+0.011704*w4-0.0070534

eq3=-0.004854*w1-0.016544*w2-0.03391*w3-0.029563*w4+0.0256367

eq4=0.006098*w1-0.003738*w2+0.007123*w3-0.014570*w4+0.0038289

return [eq1,eq2,eq3,eq4]

import scipy.optimize as sco

result=sco.fsolve(g,[0.01,0.01,0.01,0.01])

print(result)

#最优化求解

import scipy.optimize as sco

P=np.array([590.01,5.29,26.67,6.50]) #输入股票价格

R=np.array([0.349032,0.155143,0.132796,0.055905]) #输入股票收益率

b=np.array([1.64,1.41,1.21,1.06]) #输入股票贝塔值

def f(w): #定义求最优值的函数

w=np.array(w)

return -np.sum(R*w)

cons=({'type':'eq','fun':lambda w:np.sum(w)-1},{'type':'ineq','fun':lambda w:1.4-np.sum(w*b)}) #以字典形式生成约束条件

bnds=((0,1),(0,1),(0,1),(0,1)) #以元组形式生成边界条件

result=sco.minimize(f,[0.25,0.25,0.25,0.25],method='SLSQP',bounds=bnds,constraints=cons)

print(result)

print(result['x'].round(3)) #投资组合中每只股票的最优权重

print(-f(result['x']).round(3)) #该投资组合的最大收益率

shares=100000000*result['x']/P #计算购买每只股票的股票价格

shares=shares.round(0) #结果取整数,因为最少是1股

print('贵州茅台的股数:',shares[0])

print('工商银行的股数:',shares[1])

print('上汽集团的股数:',shares[2])

print('宝钢股份的股数:',shares[3])

还有一部分统计功能,略了

包括描述性统计、连续概率分析、正态性统计检验

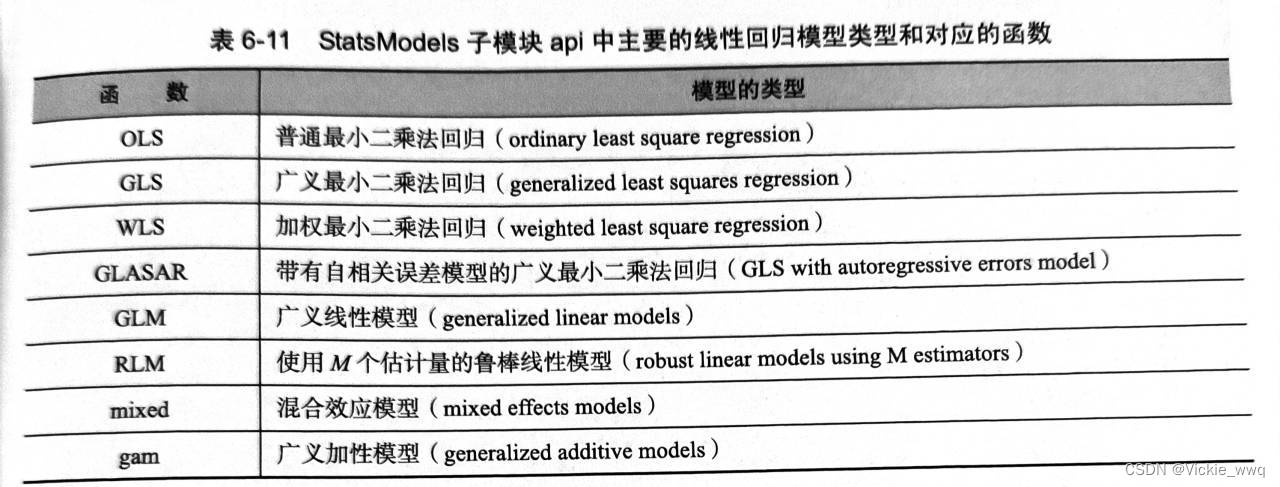

StatsModels模块

波动率模型与arch模块

arch模块花费了很长时间安装上

但还是运行不了

暂时放弃

网上说python版本问题,买新电脑我要安装3.7

这个电脑折腾不起了

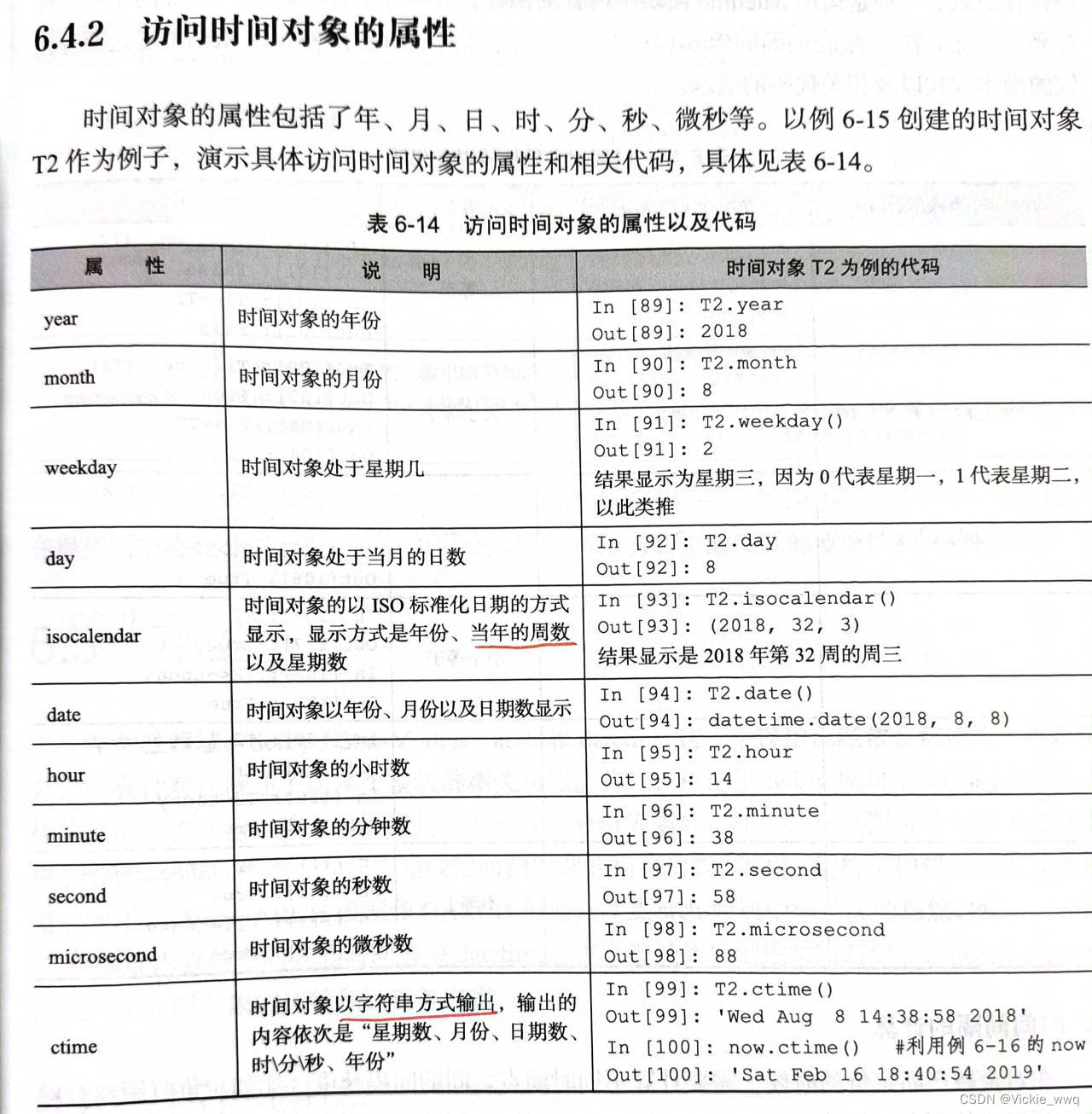

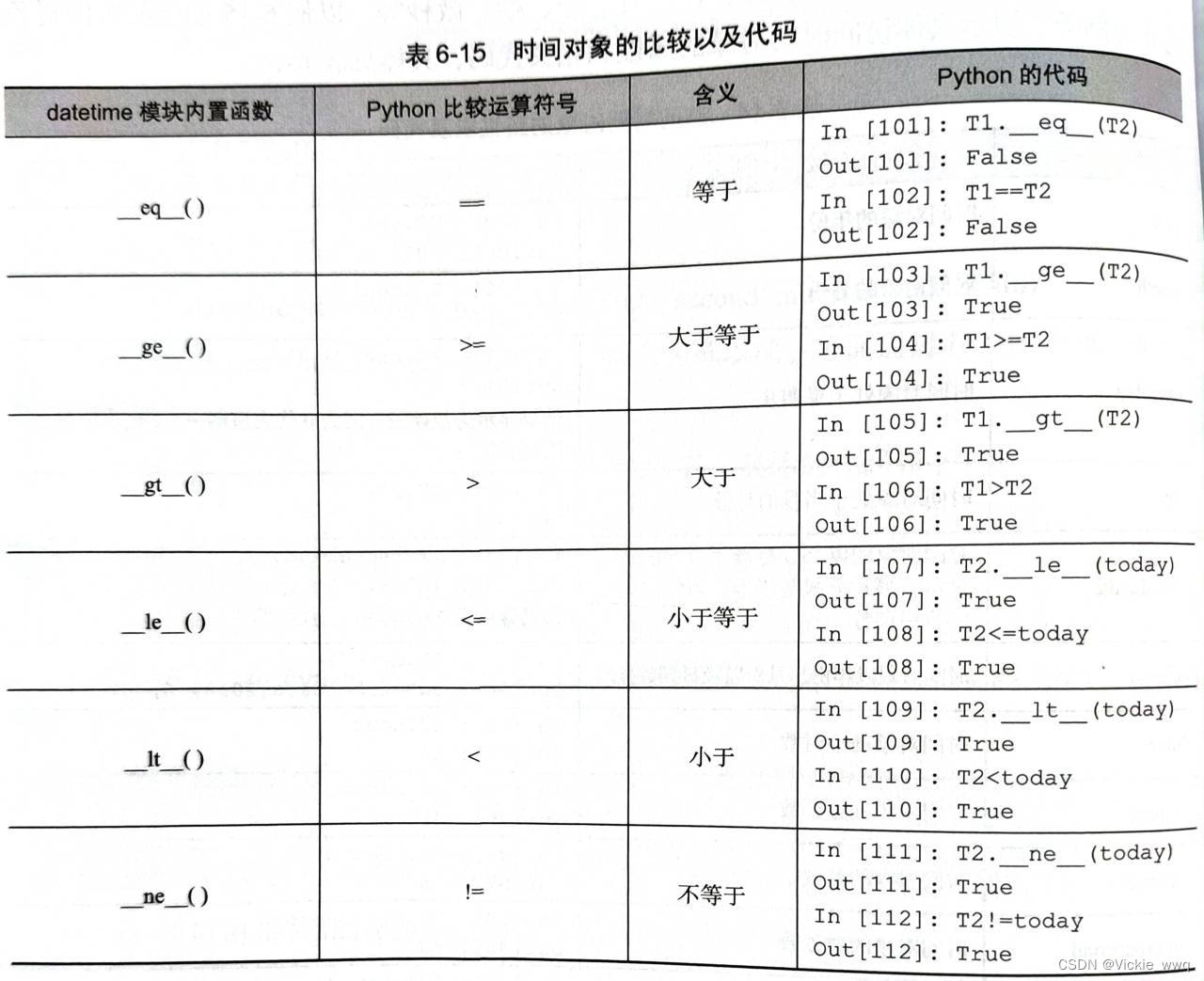

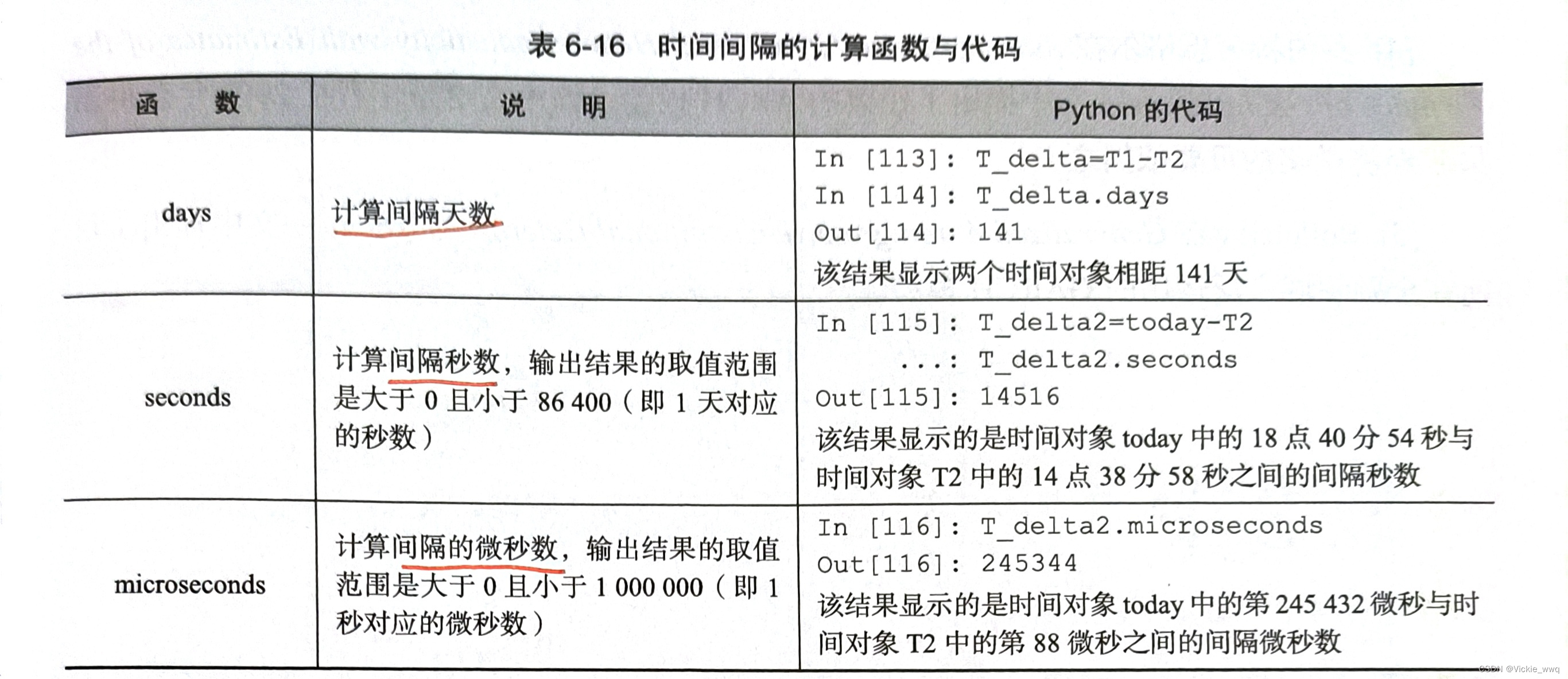

datetime模块

#创建时间的对象

T1=dt.datetime(2001,1,12) #2001年1月12日

print(T1)

T2=dt.datetime(2023,9,1,12,34,56,78) #2023年9月1日12点34分56秒78分 微秒的取值区间是0~1000000

print(T2)

now=dt.datetime.now()

print(now)

today=dt.datetime.today()

print(today)

365

365

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言