为了研究进出口与经济增长之间的关联,采用3个时间序列建立VAR模型,利用JJ协整检验并找出协整方程,以此确定长期关系,并建立VEC模型研究短期关系。

1 单位根检验

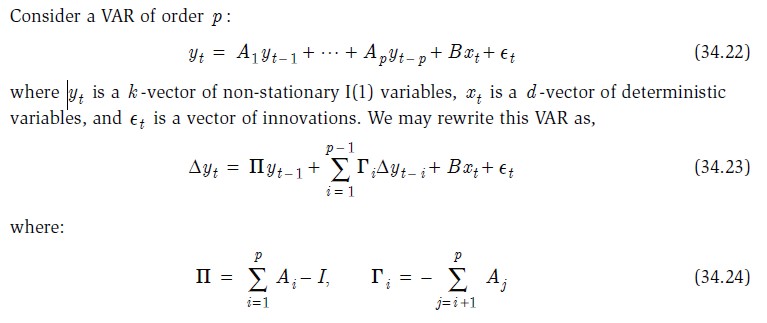

VAR模型可通过变形化为差分形式(如下所示),要找到协整向量,首先要保证差分项都是平稳的,因此协整检验的前提是序列为一阶单整I(1)。

因此要先进行单位根检验, 单位根检验的基本思想是:时间序列以其滞后期为解释变量做回归,检测系数是否等于1,原假设为系数=1(不平稳),备择假设为系数<1(平稳)【对为什么原假设只有=1的原理尚不清楚】,因此其构造的是t统计量(只是一阶滞后系数的统计量?),相伴概率为单侧。

- 对非平稳序列直接回归会产生“伪回归问题”:表现为得到的残差是不平稳的,回归所呈现的关系是不稳定的,用于预测是无意义的。

- I(1):通常GDP,Import等流量数据是不平稳的,而其一阶差分增量数据是平稳的。

2 JJ协整检验

协整检验一般有两种,一是E-g两步法,二是Johensen检验,前者只适用于两个时间序列,JJ检验适用的范围则更广。JJ检验首先要建立VAR模型,因此需要确定其滞后阶数

- 确定阶数:AIC、SIC准则,以及似然比检验(LR统计量)

- 根据阶数建立VAR模型,进行协整检验【DGP确定】

-

As a rough guide, use case 2 if noneof the series appear to have a trend. For trending series, use case 3 if youbelieve all trends are stochastic; if you believe some of the series are trendstationary, use case 4.

-

- 基于迹和最大特征值的检验确定协整方程个数

- 根据个数确定所需过度识别条件数

3 基于VAR的Granger因果检验

得到协整方程

变量之间的长期稳定关系

VEC(向量误差修正模型)

已知单整序列之间存在协整关系,通过对序列的一阶差分建模(阶数减1),研究方程中变量波动的短期影响。在此基础上可进一步采用脉冲效应分析。

7275

7275

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言