一、智能化持续领先带来长期的估值溢价

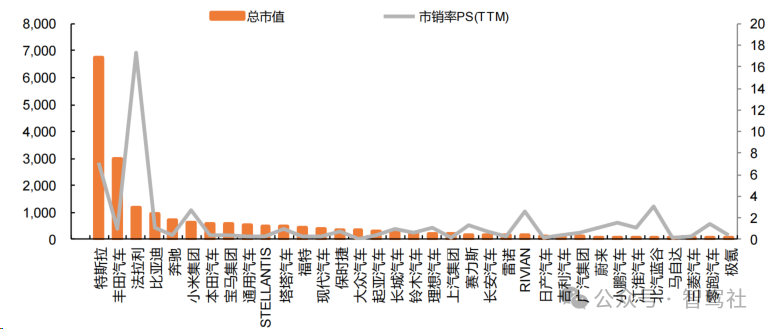

全球车企市值与估值对比——高端化及智能化成影响车企估值的关键因素。从总市值看,特斯拉市值持续领跑全球车企,其次为丰田汽车、法拉利,比亚迪是国内市值最大的车企。品牌形象带来的高用户粘性(法拉利)、智能化隐含的商业模式变革潜力(特斯拉)是最难被竞争对手模仿的两点壁垒。

当前整车股估值(PS-TTM)分为以下几个梯队:

1)法拉利作为超豪华品牌,PS 估值远超其它车企。法拉利单车均价较高,据财报,2023 年度单车收入超过 340 万元,1Q23以来净利润保持双位数高增长,盈利能力远超其它车企,2Q24 毛利率/净利率高达 50%/24%,体现品牌稀缺性、兼具高成长属性。

2)其次为全球智能车领头羊特斯拉,PS 逾 7 倍,据财报,2Q24 单车营收 4.48 万美元,汽车制造毛利率14.6%。

3)本土车企中,华为智选车品牌所在上市公司估值相对更高。近年来造车新势力估值虽回落较多,但仍较绝大部分传统车企有估值溢价,小鹏汽车 PS 估值高于蔚来、理想。

1.1 特斯拉估值溢价隐含商业模式变革的巨大潜力

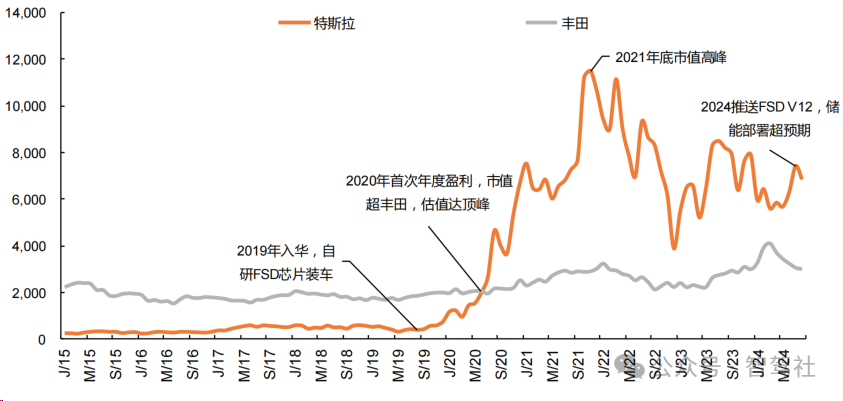

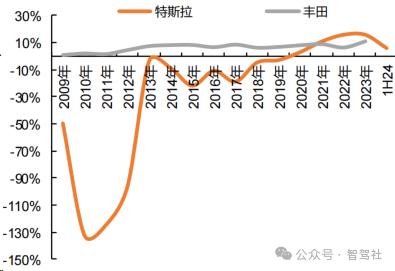

特斯拉估值复盘——估值波动虽大,但持续高于传统车企

2020-2021 是估值高峰,最高市值突破万亿美金。上市以来特斯拉估值持续高于传统车企,特斯拉销量不到丰田汽车的 1/5,但其市值从 2020 年中之后持续超越丰田,这源于更高的成长性及持续兑现的智驾技术带来的商业模式变革潜力。

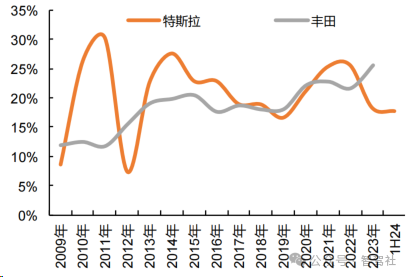

特斯拉基本面复盘——利润率及其波动规律与传统车企并无二致

特斯拉成立于 2003 年,2020 年首次年度盈利,从成立到盈利耗时 17 年。从首次年度盈利到 2024 年中报,特斯拉盈利水平及其波动规律与传统车企并无二致,主要是其技术积累尚未达到触发商业模式大变革的临界点,但这一时点随着特斯拉FSD V12 版本的推出在加速临近。

特斯拉公司愿景——打造规模化无人驾驶车队

特斯拉 CEO马斯克于 2021 股东大会上提出 2030 年实现年销量 2000 万辆的目标,并逐步实现无人驾驶。特斯拉的企业资源投向主要围绕降本&智能化目标,尤其是自研智驾软硬件以来,战略方向没有发生动摇,特斯拉高阶智驾车保有规模全球领先。

目标的实现路径——全方位降本&智驾软硬垂直一体,保持智驾技术引领地位。

1)产品维度——始于高端,成于平价。

产品集成化高,单品爆款规模效应强,SKU 简洁,据特斯拉 2023 投资者日活动,下一代乘用车将实现控制器 100%自研。

2)制造维度——再造汽车制造流程。

一体压铸与 CTC(Cell to Chassis)兑现工艺创新,再造汽车制造流程实现制造环节空间与时间的更高效利用。

3)电动化——电池外购与自制并举,电池全流程降本。

全流程电池降本:特斯拉拥有电芯设计——电芯工厂——正负极材料——电芯底盘集成的一整套全流程降本方案,电机电控自研。2024 年 9 月 15 日特斯拉宣布第 1 亿颗 4680 电池正式下线。

4)智能化——车队规模及云端算力全球领先。

车端感知采用纯视觉方案,智驾软硬一体,高度自研(车端智驾 SOC 芯片+智驾软件+云端训练芯片)。特斯拉拥有全球领先的高阶智驾车队规模、云端训练算力、智驾累积行驶里程。

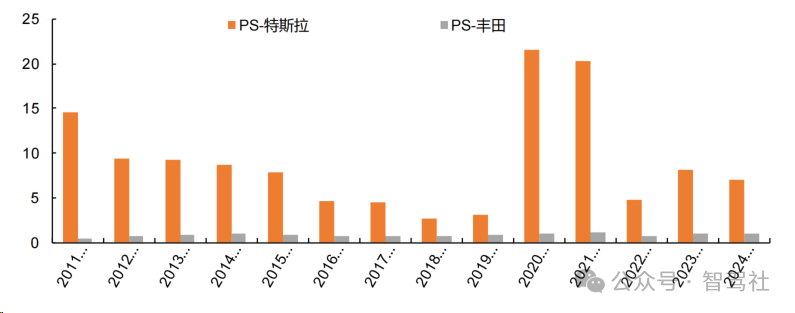

特斯拉与丰田汽车估值(PS-TTM)对比

特斯拉与丰田关键财务指标对比

特斯拉与丰田毛利率波动

特斯拉与丰田净利率波动

1.2 两个视角测算特斯拉智驾业务潜力

自动驾驶商业潜力巨大,Wayve 首席执行官 Alex Kendall 认为:自动驾驶领域是人工智能创新的主要驱动力,推动人工智能系统处理复杂且不可预测的现实场景。自动驾驶大规模解锁全球多样化数据、带来全新商业模式及宝贵的社会效益。该行业可支持稳定的技术进步和业务增长,逐步引入人工智能驱动的驾驶自动化,以随着时间的推移建立消费者的接受度和信任。

视角一:FSD 智驾包盈利潜力大。

特斯拉在 2023 年度财报会议提到,与减少产量和提高单车利润率相比,推动更高的产销量和提升 FSD 选装率才是正确的选择。为提高 FSD 收入规模,更好的商业策略是以较低的硬件利润率带来更大的车队规模,实现更高的 FSD 选装率。

目前 FSD 售卖分为一次性购买和订阅制两种方式。据特斯拉官网,2024 年 6 月 FSD 一次性购买价格调整为 0.8 万美金(美国售价),订阅费 99 美元/月(美国售价),假设有 200 万台车购买了 FSD 智驾包,则 FSD 产生的收入为 160 亿美元,由于特斯拉较低的智驾 BOM 成本,智驾包售卖能给特斯拉带来较高的利润规模和利润占比(据财报,2023 年度特斯拉净利润 150 亿美元,主要来自汽车制造)。从单车利润贡献角度,FSD 明显高于车辆销售带来的纯硬件利润。

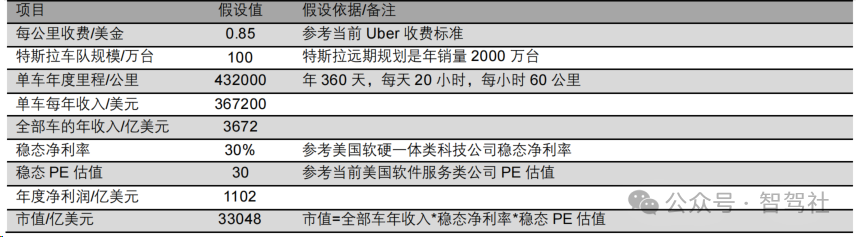

视角二:ROBOTAXI 视角下的特斯拉汽车业务估值测算

2024 年 4 月特斯拉端到端架构的 FSD V12 版从 BETA 版升级为 Supervised(有监督)版,计划下一步迭代至 Unsupervised(无监督)版,届时特斯拉 Robotaxi 或可实现大规模推广,特斯拉在 1Q24 财报会展示了手机打车服务界面,召唤和 Robotaxi功能被使用时,App 界面将显示距离、预计到达时间、车内温度、可用座位数、导航地图等内容。

据特斯拉业绩发布会,特斯拉一直在投资必要的硬件和软件生态系统,以实现汽车自动驾驶和打车服务。通过采用端到端神经网络的纯视觉架构,并在数十亿英里的真实世界数据基础上进行训练,可以实现可扩展且可盈利的自动驾驶业务。

马斯克提出特斯拉 Robotaxi 可被认为是 Airbnb 和 Uber 结合体,特斯拉有自营车队,以确保每个城市有运力可提供,特斯拉车主可选择加入 Robotaxi 使其车辆成为生产工具,从而带来更高车辆使用率,最终带来更高经济价值。

智驾技术持续进化将使得理论上现有搭载 FSD 的特斯拉车型都可作为车主的生产工具,车辆收益可根据每年行驶里程计算。

特斯拉预计:在 Robotaxi 业务开始运营时,其将在全球拥有 700 万辆至 900 万辆车。随着车队规模不断扩大,最终这一数字将可能达到数千万辆。

特斯拉宣布预计于 2025 年下半年推出下一代车载计算平台 AI5,算力较 HW4.0 提升 10 倍,功耗提高 4-5 倍,AI5 的算力水平或可与英伟达新一代GPU 芯片B200 相当,这意味着特斯拉车主不仅可共享其车辆的 Robotaxi 服务,还可共享车端算力以用于运行分布式推理任务。

Robotaxi 视角下的特斯拉汽车业务估值测算(假设车队规模为 100 万台)

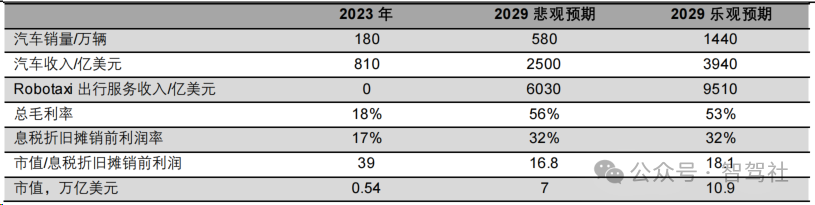

据 ARK Invest 2024 年 6 月发布的特斯拉研报预测,2029 年特斯拉市值 8.2 万亿美元(中性预期),收入的 63%、息税折旧摊销前利润的 86%、企业价值的 88%来自 Robotaxi。

ARK Invest 特斯拉估值预测

二、特斯拉 FSD V12 带来智能驾驶的重大飞跃

特斯拉 FSDV12转向端到端架构,结合特斯拉全球领先的累计行驶里程,最大规模智驾车队,云端训练算力领先等多方面优势,FSD 可带来更高智驾体验上限,特斯拉智驾全球领先优势进一步增强。

特斯拉拥有全球领先的智驾车队保有量,使得端到端智驾方案得以快速迭代优化。2023 年 8 月特斯拉 CEO 马斯克直播展示了 FSD V12 版,马斯克称其为“端到端人工智能”,采用“视觉输入、控制输出”的方法,大幅减少代码量。基于该方案,FSD 被投喂的高质量数据越多,智驾行为越拟人。马斯克表示:“训练 100 万个视频案例,勉强可以工作;200 万个稍好一些;300 万个就会感到 Wow;到了 1000 万个,它的表现就变得难以置信了。”

特斯拉车端智驾硬件统一,且成本优势突出。特斯拉 FSD 车端感知采用纯视觉方案,智驾 SOC 芯片自研以实现高度垂直整合,由于车端智驾硬件配置统一,具备高阶智驾硬件能力(搭载 HW3.0 或 HW4.0)的车辆保有量全球领先,规模效应又进

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言