A股机构化进程加速,指数+基金规模快速增长,以公募被动指数产品为例,2/3跟踪的是宽基指数,1/3是行业主题。

以中证指数公司为例,多数指数每年在6月和12月定期调整成分股,指数型基金会跟随进行被动调仓。当大量指数基金做出一致性调仓行为时,可能会对流动性欠佳的个股形成短期价格冲击。如果能提前建仓个股,在指数基金集体纳入新成分股时卖出,则有较大概率获取绝对收益。

中证指数成分调整每年发生两次,分别有三个重要的时间段。以上半年指数成分调整为例,第一个时间段为指数成分调整预测期,即每年的5月1日到5月最后一个星期五,该期间券商分析师会发布指数成分调整预测相关研报;第二个时间段为指数成分调整结果公布期;第三个时间段即为指数成分正式调整执行期。

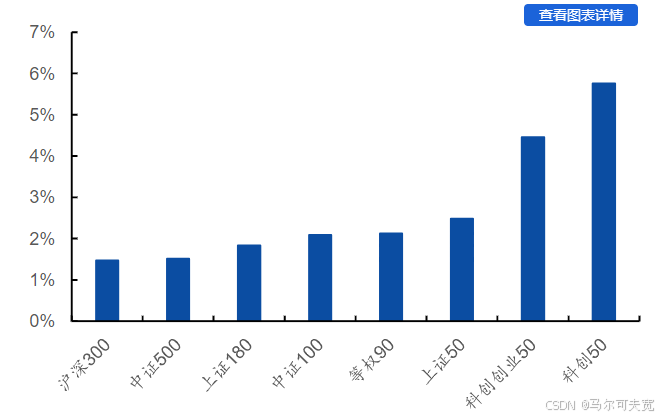

调入宽基指数的个股未来收益

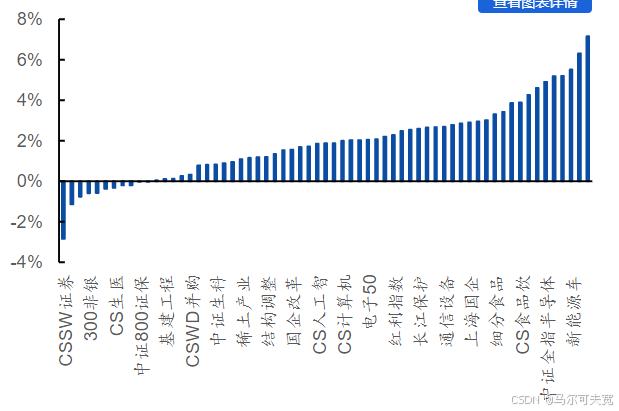

调入主题行业指数的个股未来收益

指数成分股调整冲击因子

根据追踪中证系列指数的被动指数基金规模,计算每次成分股调整时上述基金合计买入、卖出相关股票的资金规模,再结合成分股调整结果发布前20个交易日的日均成交金额,两者相除得到相应的冲击因子。具体定义如下:

冲击因子可以度量相对应被动指数型基金的买入卖出金额对个股造成的冲击影响,并以此作为选股因子,买入正面冲击大的个股和卖出负面冲击大的个股。

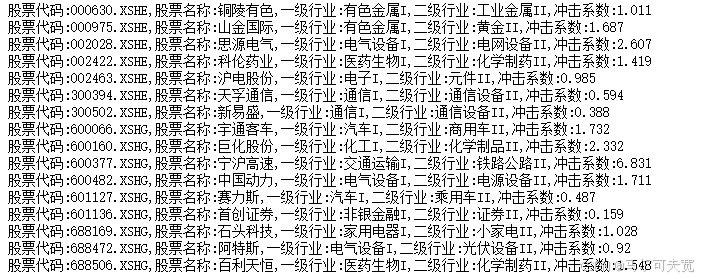

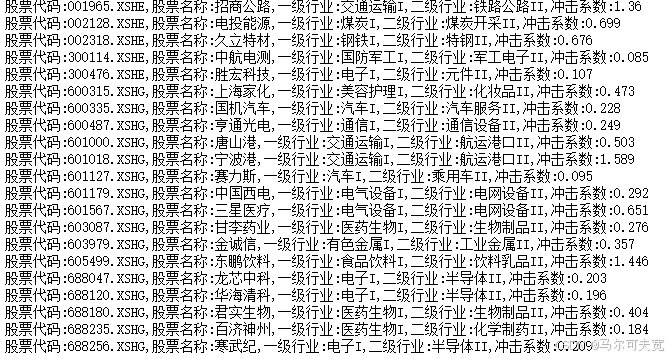

根据最新的指数调仓公告,采用11月29日收盘后数据计算上证50、沪深300、中证500指数新纳入个股的冲击效应:

594

594

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言