期权对冲一般采用间隔对冲,时事对冲成本过高,实际市场中较难实现。基于效用最大化的方法Hodges-Neuberger范式从理论上解决了对问题,但在实践中难以实施,于是有了Whalley-Wilmott渐近方法和Zakamouline双渐近方法。

一个简单的对冲策略就是在固定的时间间隔进行对冲。在每个时段的末尾,执行交易以保证标的资产组合的总delta值为0(由于受到交易单位为离散值的限制,delta值尽可能接近于0)。这个办法实施起来比较简单,而且易于理解,但是在选择对冲的时间间隔时显得有些随意。很显然,提高对冲频率可以降低风险,但反之,降低对冲频率可以降低成本。JohnC.Hull的书中“Delta对冲的动态过程”的例子就是这种方法。

BSM期权定价模型假设一个完全资本市场,在该市场内可以通过构建无风险资产和权益的策略组合来复制收益。由于在完全资本市场中没有套利空间存在,所以期权价格等于构建策略的成本。然而现实的市场环境中存在交易成本,无套利空间的假设前提也就不复存在。根据市场行情不断构建策略的过程中势必会产生交易成本,有很多经济学家提出过一系列的方法来权衡期权定价和对冲成本。

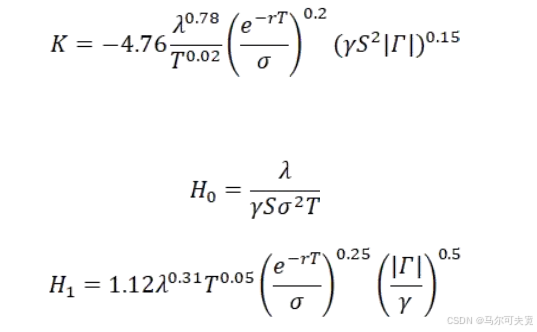

这其中最著名的方法莫过于基于效用理论的期权对冲方法(HodgesandNeuberger,1989)。效用理论能够有效地权衡风险和对冲成本,不过该方法由于不具备解析解而没有得到大范围的应用。该方法的数值解法较为繁琐,若运用到实际交易过程中需要较长时间的运算。基于效用理论,最优对冲策略为:当对冲比率落在“非交易区间”时不做操作;一旦对冲比率超出“非交易区间”时,立即对冲至区间的最近边界处。在交易世界,一个比较常用的方法就是建立所谓的“对冲带”:在对冲点上下一定范围设定对冲上限和对冲下限,一旦当策略组合的delta超出这一范围,马上重新对冲至对冲点。

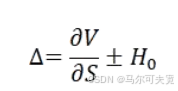

Whalley和Wilmott在1997年首次引入了模型渐进解的计算方法。他们假设在交易成本相对于BSM公式中期权价格很小,且对冲风险容忍度也很小的情况下,通过对最优化系统的渐进分析,得到一个较为可行的对冲算法。Whalley和Wilmott的渐进算法满足如下公式:

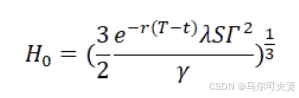

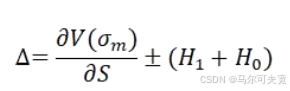

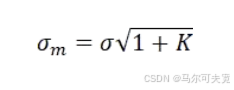

基于上述讨论,Zakamouline在2006提出了基于效用理论的对冲双渐进解。经过其研究分析,该方法相较于Whalley和Wilmott及其他方法,表现更优。Zakamouline构造的delta对冲带具有如下形式:

使用python进行建模:

from delta_hedge.BS_Model import BS_Model

if __name__=='__main__':

#参数

K = 100

sigma =0.25

T = 0.5

S=np.arange(40,180,5)

r=0.05

trade_cost_lambda=0.01

risk_lambda=0.25

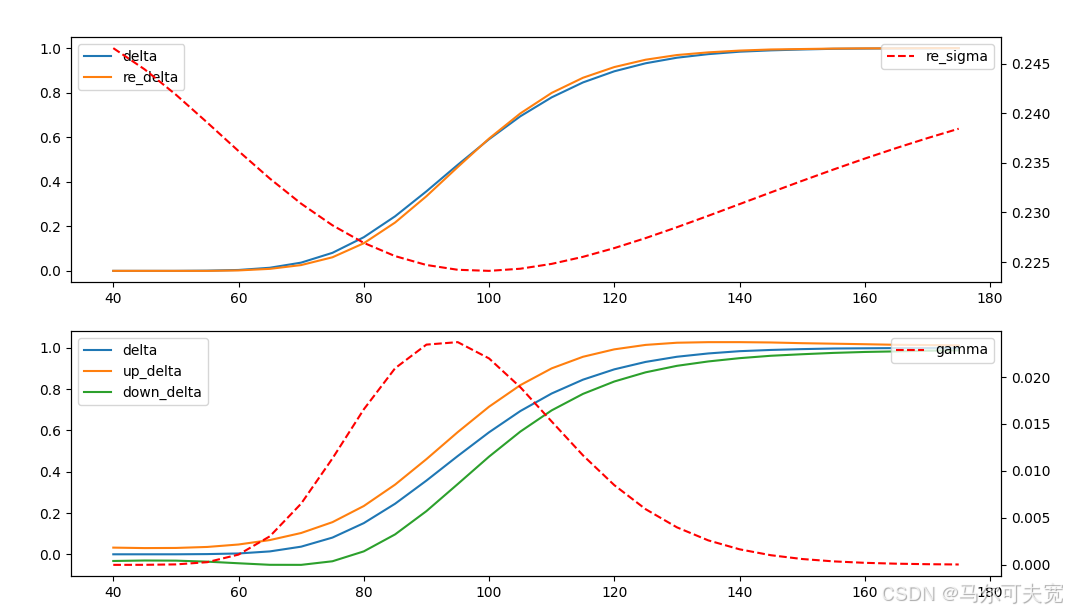

model_gamma=BS_Model(S,K,T,r,sigma,'call').calc_gamma()

re_sigma=Zakamouline(0.01,model_gamma,S,r,T,sigma,trade_cost_lambda,risk_lambda).get_modified_sigma()

re_model_delta=BS_Model(S,K,T,r,re_sigma,'call').calc_delta()

model_delta=BS_Model(S,K,T,r,sigma,'call').calc_delta()

425

425

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言