一、金融反欺诈防控体系

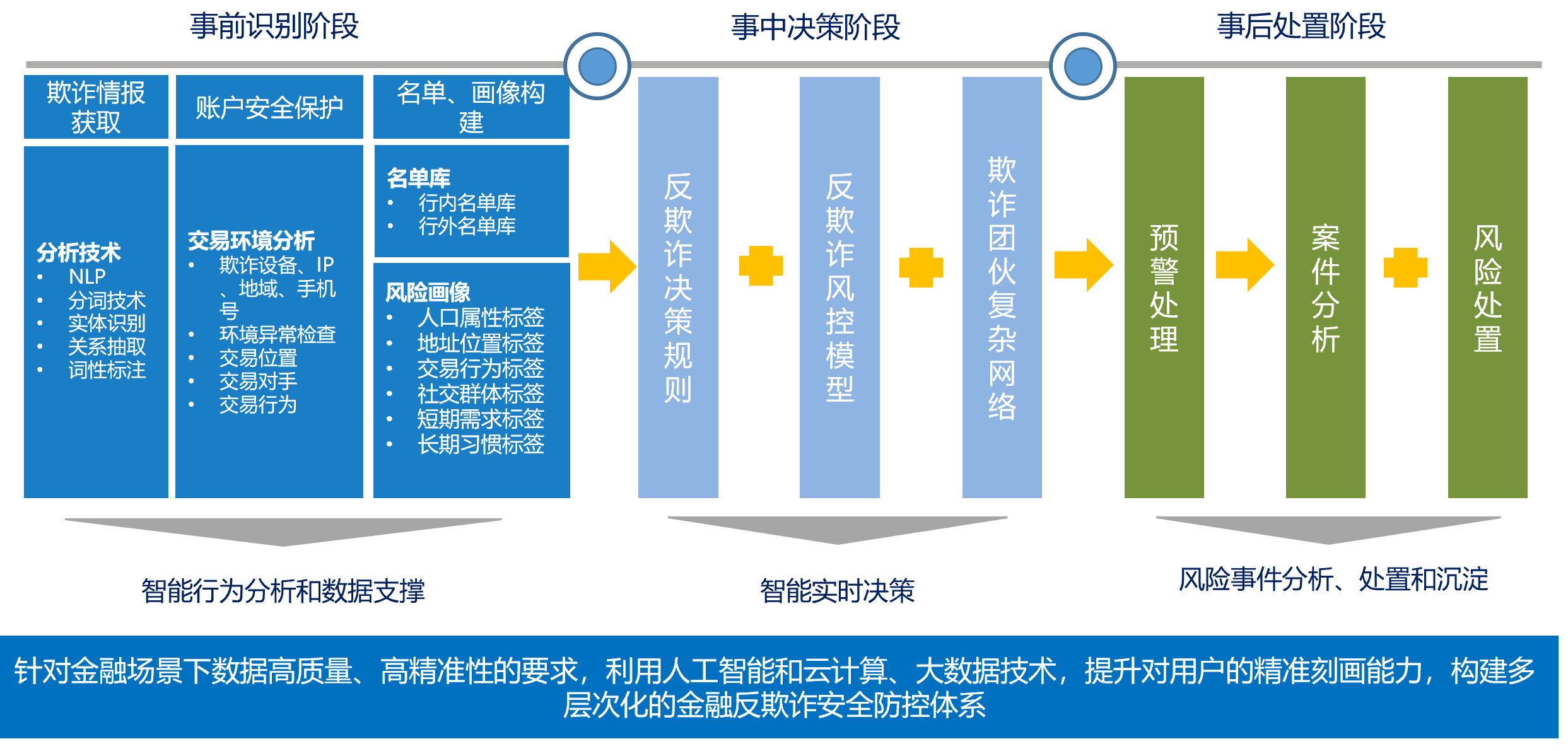

反欺诈防控体系是金融机构应对欺诈风险的重要工具,它通常包括事前识别、事中决策和事后处置三个关键阶段。

- 事前识别阶段:此阶段涉及欺诈情报的收集和账户安全的保护,通过名单和画像的构建来识别潜在风险。例如,可以利用自然语言处理(NLP)技术、分词技术、实体识别和关系抽取等方法获取欺诈情报。同时,交易环境分析、欺诈设备检测、IP地址检查、地理位置分析、手机号码验证和交易行为监测等技术手段被用于保护账户安全。此外,名单库的建设(包括行内和行外名单库)和风险画像的构建(如人口属性标签、地理位置标签、交易行为标签、社交群体标签、短期需求标签和长期习惯标签)有助于更精准地识别欺诈行为。

- 事中决策阶段:此阶段主要依赖反欺诈决策规则和风险控制模型来进行实时决策。这些规则和模型能够根据交易特征和行为模式迅速判断风险等级,并采取相应的措施。例如,利用反欺诈决策规则和风险控制模型,系统可以实时评估交易风险,并在检测到异常时立即采取行动。

- 事后处置阶段:此阶段包括预警处理、案件分析和风险处置。通过分析风险事件,金融机构可以不断优化其反欺诈策略,提高防控能力。例如,建立快速预警系统,及时识别和响应潜在的欺诈行为,同时通过深入的案件分析来总结经验教训,完善反欺诈体系。

针对金融场景下对数据高质量、高精准性的要求,利用人工智能和云计算、大数据技术可以显著提升用户画像的精准度,从而构建一个多层次的金融反欺诈安全防控体系。这不仅有助于提高欺诈检测的效率和准确性,还能降低误报率,保护金融机构和客户的利益。在实际应用中,这种体系能够有效地识别和应对各种欺诈行为,如账户盗用、虚假交易和身份冒用等,为金融交易提供可靠的安全保障。

二、反欺诈整体应用架构

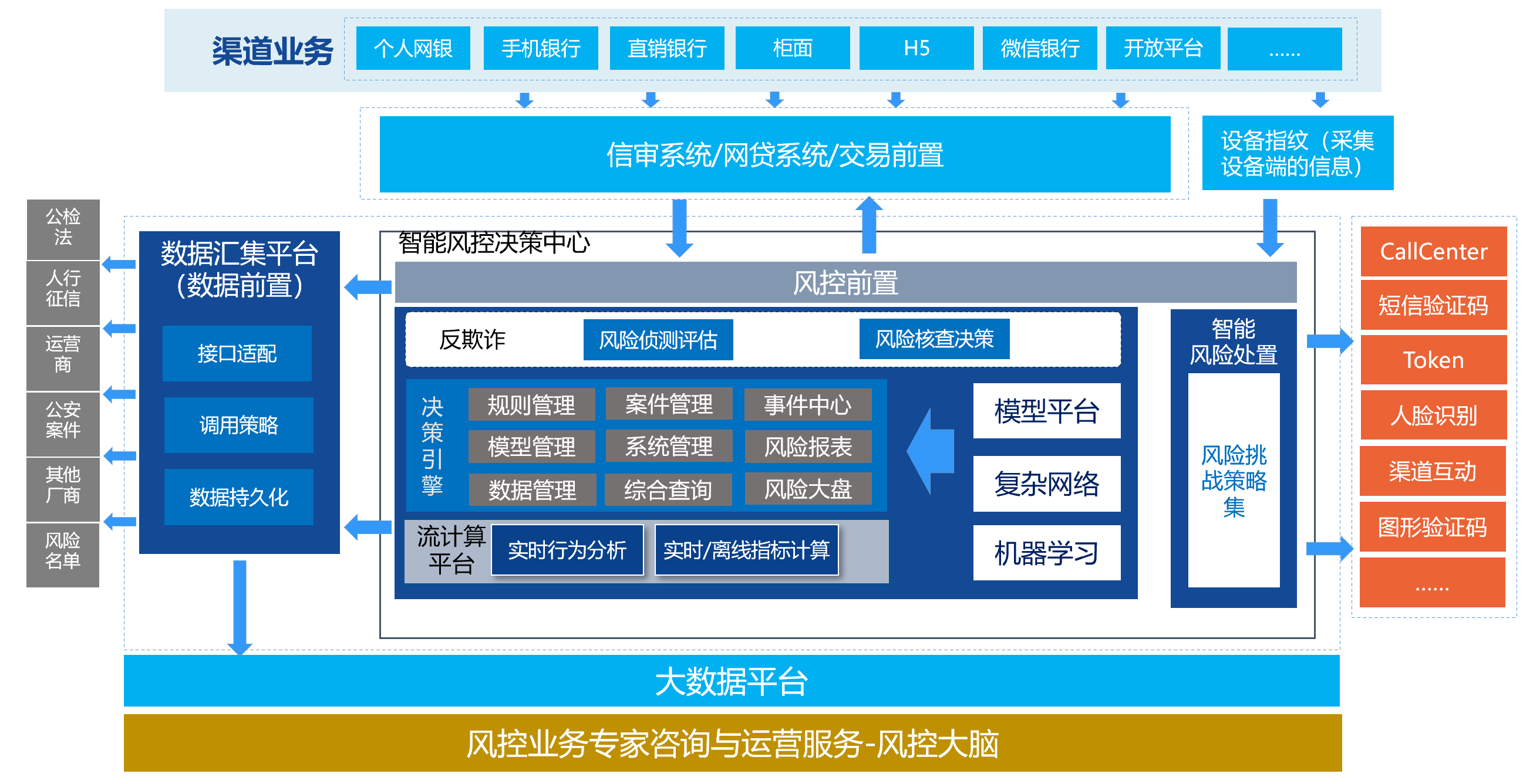

金融反欺诈防控体系需要通过整合多种技术和资源,有效识别和阻止欺诈行为的发生,注定是一个复杂的系统,涵盖了渠道业务、数据汇集平台、智能风控决策中心、大数据平台等多个关键模块。

-

渠道业务:包括个人网银、手机银行、直销银行、柜面、H5、微信银行和开放平台等。这些渠道是用户与金融机构互动的主要途径,也是欺诈行为可能发生的场所。在实际应用中,每个渠道都可能会遇到不同的欺诈手段,如网络钓鱼、恶意软件攻击等。

-

数据汇集平台:负责收集和整合来自不同渠道的数据,包括接口适配、调用策略和数据持久化。这是反欺诈系统的基础,因为准确的决策依赖于全面和实时的数据。例如,通过分析用户的登录时间、地点和行为模式,系统可以识别异常行为,如在短时间内从不同地点登录。

-

智能风控决策中心:这是反欺诈系统的核心,包括反欺诈、风险侦测评估和风险核查决策。它通过规则管理、事件中心、模型管理等功能模块,实时分析交易风险,并做出决策。例如,如果一个用户在短时间内进行大量交易,系统可能会标记为高风险,并触发进一步的验证流程。

-

大数据平台:为反欺诈系统提供数据支持,利用流计算平台进行实时行为分析和指标计算。大数据技术的应用使得系统能够处理和分析海量数据,从而更准确地识别欺诈模式。

-

风控大脑:由风控业务专家提供咨询与运营服务,确保反欺诈策略的有效性和适应性。这涉及到对欺诈趋势的持续监控和策略的不断更新。

实际应用中,反欺诈系统需要与多种外部服务(如CallCenter、短信验证码、人脸识别等)协同工作,以实现多层次的安全防护。例如,在用户登录时,系统可能会要求输入短信验证码或进行人脸识别,以确保操作的真实性。

三、反欺诈智能分析工具

结合多种智能工具和技术进行欺诈识别和分析,包括设备指纹识别、IP代理测试、可疑号码分析、LBS模型、虚拟机侦测、用户行为分析和团伙关联分析等。这些工具和技术在实际应用中可以相互协作,形成一个全面的智能分析体系。

-

设备指纹识别:通过识别设备是否关联多个账户、银行卡、身份证或手机号,检测是否存在异常设备使用情况。例如,一个设备频繁关联多个不同账户可能暗示欺诈行为。

-

IP代理测试:识别是否为机器人注册及账户名是否正常。这在防范自动化攻击和虚假账户注册方面非常重要,尤其是在高频交易和批量注册的场景中。

-

可疑号码分析:分析申请号码是否为虚假号码或通讯小号,防止使用临时号码进行欺诈性注册和交易。

-

LBS模型:结合位置识别、IP属地、身份证和手机号属地进行风险分析。这有助于识别地理上的异常行为,比如一个账户在短时间内在不同城市或国家进行操作。

-

虚拟机侦测:判断是否使用虚拟机,因为虚拟机常被用于模拟多个设备以逃避检测。

-

用户行为分析:通过分析用户操作习惯、交易习惯和消费偏好等,评估交易风险。例如,突然的大额交易或异常的交易时间可能触发风险预警。

-

团伙关联分析:通过判断欺诈事件中的关联关系,从单一视角转为全局视角识别风险。这有助于发现和打击有组织的欺诈团伙。

这些工具和技术的结合使用,使得反欺诈系统能够实时监测和分析各种交易和行为模式,从而有效识别和阻止欺诈活动,保护企业和用户的利益。

四、设备指纹追踪设备端风险

借助设备指纹追踪设备端风险,为金融机构和企业提供了强有力的支持,有效提升了欺诈检测的效率和准确性。设备指纹是用于追踪设备端风险的一种技术,它通过生成唯一的设备ID来识别设备,从而锁定潜在的网络欺诈行为。设备指纹技术具备以下核心功能:

-

识别异常环境:通过检测设备是否使用代理、非官方应用或改机工具,以及安卓模拟器等,识别设备的操作环境是否存在异常。

-

对设备唯一性可辨识:设备指纹能够生成唯一的设备信息ID,确保设备的唯一性和稳定性,不会因日常使用而发生变化。

-

有海量可碰撞的风险标签:通过识别设备ID,结合大量设备行为信息,生成风险标签,用于识别高危名单、多头借贷、欺诈手机、风险名单、公示名单和欺诈设备等。

五、生物技术进行人机识别

欺诈行为主体还是人,对人这个生物体的防控一直也是金融机构的核心抓手,因此生物技术在人机识别中的应用是反欺诈的重要手段,其主要通过信息采集和算法模型来实现精准识别。

-

信息采集:系统通过设备指纹、操作行为、行为轨迹和用户习惯等多维度收集用户数据。例如,设备指纹可识别设备的唯一性,操作行为能捕捉用户的操作模式,行为轨迹反映用户的活动路径,用户习惯则体现用户的偏好和常规行为。

-

算法模型:

- 有监督算法模型:利用已标注的数据进行训练,常用算法包括xgboost和逻辑回归。这些算法能有效识别已知模式,适用于明确的欺诈行为识别。

-

半监督算法模型:结合少量标注数据和大量未标注数据,通过聚类分析相似用户行为,并构建用户关联图。这有助于发现隐藏的关联关系,适用于复杂欺诈模式的检测。

-

深度学习:采用GRU(门控循环单元)等神经网络结构,处理时序数据以挖掘用户行为的时序关联。这对于分析动态行为模式尤为重要,能捕捉用户行为随时间的变化规律。

生物技术的优势在于高精度识别和难伪造性,能有效提升安全性和用户体验。然而,其也面临隐私保护和数据安全的挑战,需要在应用中平衡安全与隐私。

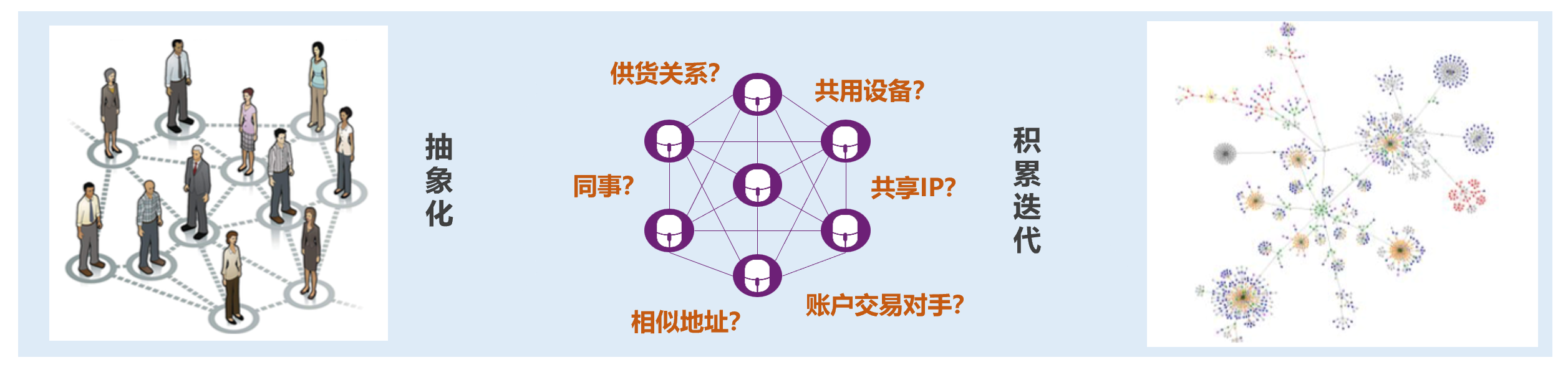

六、复杂网络技术,定位团伙欺诈

升级复杂网络技术对于定位疑似欺诈团伙至关重要。通过多维度关联分析,可以将单一视角扩展为全局视角,从而更全面地识别风险。具体来说,这项技术可以通过设备、IP地址、手机号码、身份证号和地址等多个维度建立不同主体之间的关联关系。例如,如果多个账户使用相同的IP地址或设备,这可能表明存在关联性,进而提示潜在的欺诈行为。

此外,复杂网络技术能够整合不同行业的数据,如信贷、理财、电商、支付、航旅和租赁等,实现跨行业的联防联控。这种整合有助于识别跨平台的欺诈行为,例如在多个平台上进行的异常交易或注册行为。 同时,提供数据挖掘与分析工具能够方便风险核查。通过可视化网络图,分析人员可以更直观地识别出高风险节点和关联路径,从而采取相应的风险控制措施。

复杂网络技术通过多维度数据分析和跨行业信息整合,能够有效提升了欺诈检测的准确性和效率。这不仅帮助金融机构更好地识别和防范欺诈行为,还推动了整个行业在风险管理方面的进步。

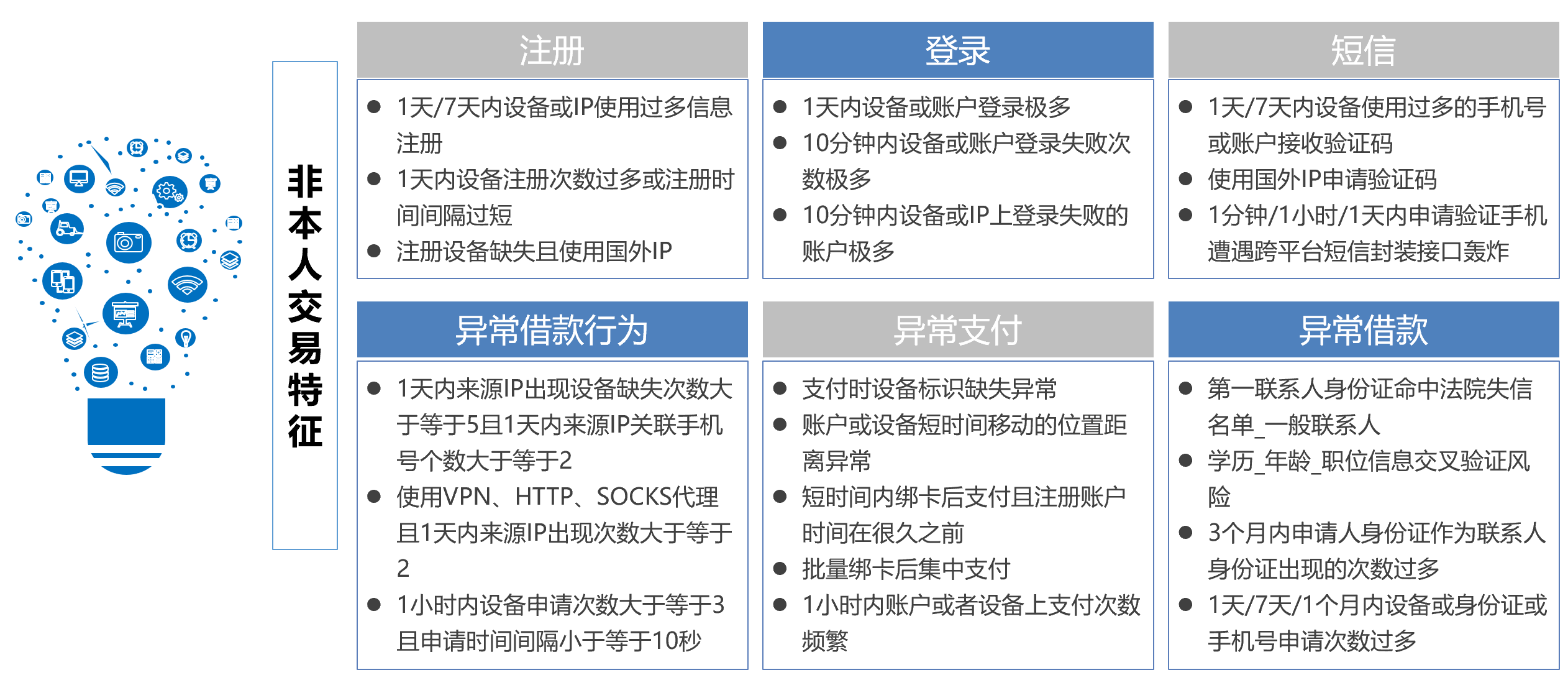

七、场景化反欺诈规则体系辅助决策

设计情景化反欺诈规则并建立多重指标体系,对反欺诈决策具有重要意义。通过分析客户画像、设备ID、IP画像、申请号码、归属地和申请行为等多重指标,可以定制精准的反欺诈规则。这些规则能够满足高准确率和低打扰率的要求,有效拦截各环节的疑似欺诈行为。

在注册环节,可以设定以下规则:如果设备或IP在1天或7天内使用过多信息进行注册,或者设备注册次数过多且注册时间间隔过短,系统将标记为高风险。此外,注册设备缺失且使用国外IP的情况也需要重点关注。

在登录环节,如果设备或账户在1天内登录次数极多,或者在10分钟内登录失败次数极多,这可能表明存在异常登录行为。同样,使用国外IP申请验证码或设备上登录失败的账户极多等情况也应被识别为风险。

对于短信验证,1天或7天内设备使用过多的手机号或账户接收验证码,或者使用国外IP申请验证码,都可能是欺诈行为的迹象。

在异常借款行为方面,1天内来源IP出现设备缺失次数大于等于5次,且来源IP关联手机号个数大于等于2个,或者使用VPN、HTTP、SOCKS代理且1天内来源IP出现次数大于等于2次,都应被视为高风险行为。

异常支付行为包括支付时设备标识缺失异常、账户或设备短时间移动位置距离异常、短时间内绑卡后支付且注册账户时间很久之前、批量绑卡后集中支付,以及1小时内账户或设备上支付次数频繁。

设计情景化反欺诈规则并建立多重指标体系,能够帮助金融机构在各个业务环节中及时识别和拦截潜在的欺诈行为,从而提高风险管理的效率和准确性。

未完待续

844

844

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言