1952年,马科维兹的一篇《证券投资组合选择》开启了现代投资组合理论的时代,该理论包括两个重要内容:均值-方差分析和有效前沿。

有效前沿大概长这样:

通过资产的均值方差分析,我们可以找到一条有效前沿,在这条有效前沿上的点就是最佳的投资组合,这些投资组合有这样的特点:给定组合收益水平,组合的风险最小;给定组合的风险水平,组合的收益最大。

传统的60/40组合

一直以来,人们喜欢60/40这个投资组合,也就是60%的资金配置股票,40%的资金配置债券,大概是因为这符合绝大多数人对预期收益和风险组合的一个承受能力——风险不太高,收益还可以(和股票、债券相比)。事实上,你可以看到将60/40这个组合放到美国市场,研究其在1913年到2013年的一个表现,可以得到下面的一个结果:

虽然没有跑赢股票收益,但似乎也得到了一个不错的分散化的效果,夏普更高,回撤也降低了,可以说是一个不错的组合。

60/40是最好的吗?

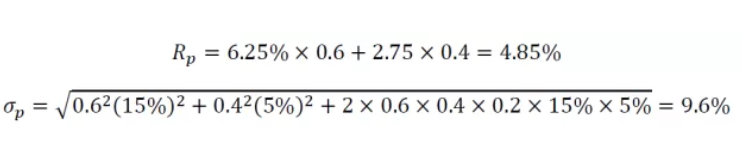

又来举一个例子。

假设股票的预期收益率为6.25%,债券的预期收益率为2.75%,二者的标准差分别为15%和5%,相关性为0.2,我们可以计算得到一个60/40组合的收益率和风险分别为4.85%和9.6%。

这样的一个组合在有效前沿上的位置就是下图的A点:

你一定看到了图上还有一个B点对应的组合是25/75,表示的是25%股票+75%债券的组合。通过计算,这个组合B点的收益为3.6%,风险为5.8%(计算过程省略)。

所以A点和B点相比,哪一个更好?

A点的收益更高,但风险也更高,B点的收益更小,但风险也更小,二者其实不能直接比较,取决于你对风险的承受能力。但实际上B点还有另外一个特殊的身份——它是风险平价组合。

两位大师

简单介绍一下两位相关的大师级人物。

风险平价(Risk Parity),又称为风险均衡,是磐安资产管理公司(PanAgora)首席投资官钱恩平博士(Edward Qian)在2005年提出来的,因此他又被称为风险均衡理论之父。钱博士拥有北京大学数学学士学位和佛罗里达州立大学应用数学博士学位,于1996年开始了他的投资生涯,2005年起一直都在磐安资管工作。他创造了“风险均衡”一词,还对定量股权投资组合管理做出了重要贡献。

虽然“风险均衡”这个概念在2005年才被提出来,但最早将这个理念付诸实践的是全球最大的对冲基金——桥水基金(Bridgewater Associates),它的创始人是瑞·达利欧(Ray Dalio)。

(注:Ray Dalio曾译为“雷·达里奥”,现根据其新书中文版《原则》的译法,统一为“瑞·达利欧”。)

达利欧和桥水基金

说起达利欧,近一两年很是活跃,前两天刚刚发文点评了特朗普的税改:确认共和党提出的税改法案将有利于商业(good for business),但会加剧贫富分化和社会矛盾,形成死循环。达利欧是全球对冲基金最有才华最有个性的人之一。他的父亲是一位爵士音乐家,母亲是家庭主妇,但达利欧从小对学习乐器就没有耐心,12岁起他在一个高尔夫俱乐部里当球童,用获得的小费买了人生中的第一只股票——美国东北航空,这笔投资为达利欧带来了3倍的收益,26岁他创立了桥水公司,在其几十年努力经营下,桥水早已成为全球最大规模的对冲基金公司。

2016年桥水管理的资产规模达到1222亿美元,同比增长17%。2016年桥水录得年收益49亿美元,荣登全球顶尖对冲基金榜首。自1975年成立以来,桥水基金总计录得接近500亿美元的收益,跑赢所有同行。

桥水公司有两只旗舰基金,纯阿尔法基金(Pure Alpha Fund)和全天候基金(All Weather Fund),1996年达利欧推出的“全天候投资组合”法,是达利欧对投资行业的伟大贡献,也是风险平价理论的基础。

全天候交易策略

全天候交易策略的理念是:无论在什么市场环境下,投资组合都可以获得较高的风险调整收益。从名字也能看得出来,不管天气是狂风暴雨,还是晴空万里,我自岿然不动,笑看风云。

全天候交易策略的提出在于达利欧尝试回答这样的一个问题:“你应该持有怎样的投资组成,才能保证在所有经济环境下都能有好的表现。”

达利欧对于经济有着独特的理解,他认为所有资产类别都有经济环境偏好,某些资产在某种经济环境下会表现得很好,而在其他经济环境下会表现不佳。比如经济强劲增长的时候,股票的表现是最好的,而当货币出现紧缩的时候,现金是最有吸引力的。而传统的偏重股票的投资组合其实是在豪赌股价会上涨,从经济基本面来说,就是赌经济增长会超过预期。

达利欧首先考虑的是风险问题,如果风险没有被抵消,那么客户就暴露在风险之中,为了“对冲”这个风险,股票必须搭配另外的资产,当股票价格下跌时,这个资产的价格必须上涨,而且和股价下跌的幅度是大致相当的。

之所以说全天候交易策略是风险平价理论的基础就在这里。

风险贡献

现在我们回到前面举的例子,为什么说25/75是风险平价组合?

首先来理解风险贡献(Risk Contribution)的概念。风险贡献就是某种资产的风险占组合风险的比例,那么,一个60/40的组合中股票和债券的风险贡献分别是多少?

可以看到,股票和债券对组合风险的贡献分别为92%和8%,也就是说,组合的风险很大一部分是来源于股票!然而组合中高风险贡献的股票配置比重更高,低风险贡献的债券比重更低,这显然不是所谓的“平衡”的组合应该有的样子。

那“平衡”组合的样子是怎样的?我们来看25/75组合。

所以,25/75组合是一个风险平价组合,因为股票和债券对组合的风险贡献是相等的。

为什么是25/75? 因为股票和债券的波动率分为是15%和5%,比率为3:1,也就是说,对于每1%权重的股票,我们必须配置3%权重的债券以达到风险贡献的平衡,对于满仓的投资组合,就是25%的股票,和75%的债券,投资组合的权重为波动率的倒数即1:3。

和传统的高收益资产多配,低收益资产少配的理念相反,风险平价理论要求高收益的资产少配,低收益的资产多配,因为高收益的资产必然伴随着高风险,为了达到风险贡献平衡只能少配。

25/75看似是一个非常普通的投资组合,但它还有一个特点,更高的夏普比率。下图可以看到25/75组合的夏普比率0.45优于60/40的夏普比率0.4。

投资人喜欢高夏普比率,但仍需要不错的收益,虽然风险平价组合的夏普比率更高,但满仓的投资组合风险较低而且收益不足,是否可以同时实现高夏普比率且高收益呢?答案是:可以的。

适当运用杠杆

杠杆是必要的,当目标风险不太高时,杠杆是谨慎与适当的,我们假设无风险收益率为1%,经过原点和风险平价组合B点的连线就是风险平价线,在这条线上的所有点都有相同的夏普比率(回顾夏普比率的定义是组合收益和无风险收益率的差值除以组合风险,正好是直线的斜率)。那么在60/40组合的A点的正上方,位于风险平价线上的C点就实现了高夏普比率且高收益(相比60/40组合)的效果。我们对25/75组合施加杠杆,最终的配置比例为41%的股票和124%的债券。

我们是从传统的60/40组合说起的,这样的组合看似已经分散化投资了,年化波动率10%左右,然而组合的风险分析不止于此,我们要知道底层资产的风险贡献是多少,也就是说这10%的风险中股票和债券分别贡献了多少比例,通过数学计算发现股票的风险集中令人震惊(高达92%)。而风险平价是从资产的风险贡献角度构建投资组合,让各资产的风险处于相对平衡的水平,这样的投资组合虽然期望收益较低但夏普比率更高,通过适当增加杠杆可以实现更高的收益水平,真正实现多元化的效果。

拓展阅读:

2003

2003

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言