内燃机,这一动力机械的核心,通过燃料在机体内的燃烧,将热能直接转化为机械动力。它不仅涵盖了往复活塞式、旋转活塞式及自由活塞式发动机,还包括了旋转叶轮式的喷气式发动机,尽管我们通常所说的内燃机特指活塞式内燃机,尤其是最为普及的往复活塞式内燃机。这类发动机通过混合燃料与空气,在汽缸内燃烧产生高温高压燃气,推动活塞做功,进而通过曲柄连杆等机构输出机械功,驱动各类机械设备运转,如柴油机和汽油机便是其典型代表。

内燃机的产业链从上游的原材料及零部件供应,到中游的内燃机整机制造,再到下游的广泛应用市场,构成了完整的产业体系。原材料如钢铁、铝合金等经零部件厂商加工成核心部件,再由整机制造商根据不同市场需求生产出各类内燃机,广泛应用于汽车、船舶、农业、电力及工程机械等领域。

我国内燃机行业的发展历史已超过百年。从新中国成立前的仿制与修配阶段,到新中国成立后历经四十余年的改造与整合,我国内燃机工业体系逐步建立完善,技术标准也随之制定。改革开放以来,我国内燃机工业在产能与技术上均取得了显著进步,不仅满足了国内各行业的配套需求,还在自主研发能力上取得了突破,与海外先进水平的差距日益缩小。

当前,随着汽车、工程机械及船舶等行业的快速发展,我国内燃机的需求依然旺盛。然而,面对环境保护的压力和新能源行业的冲击,内燃机行业必须坚持以自主开发和技术创新为核心,不断优化节能应用,以实现可持续发展。

二、产业现状

随着城市化进程的加速和基础设施建设的不断推进,工程机械、船舶等领域对内燃机的需求持续增长。在工程机械领域,高功率、高效率的内燃机成为保障作业效率的关键;而在船舶行业,内燃机则因其高可靠性和低维护成本而备受青睐。

2024年下半年以来,得益于政策效应的累积释放和企业年底的冲刺努力,我国内燃机市场需求持续释放,市场热度不断攀升。据QYResearch统计,2024年10月我国内燃机销量为411.45万台,环比下降1.67%,但同比增长7.58%;1至10月累计销量达3839.26万台,同比增长4.6%,较前三季度涨幅提升了0.35个百分点。

从细分市场来看,乘用车、商用车、工程机械、农业机械等领域均对内燃机有着显著的需求。其中,乘用车用内燃机销量占比最高,但近年来随着新能源汽车的发展,其占比有所下降;而农业机械用内燃机销量占比则呈现上升趋势。

在我国内燃机行业的上市企业中,根据注册资本的不同可以划分为四个竞争梯队。上汽集团、广汽集团等大型企业位于第一梯队,潍柴动力、长安汽车等位于第二梯队,东风汽车、云内动力等则属于第三梯队,而江铃汽车、东安动力等小型企业则构成了第四梯队。

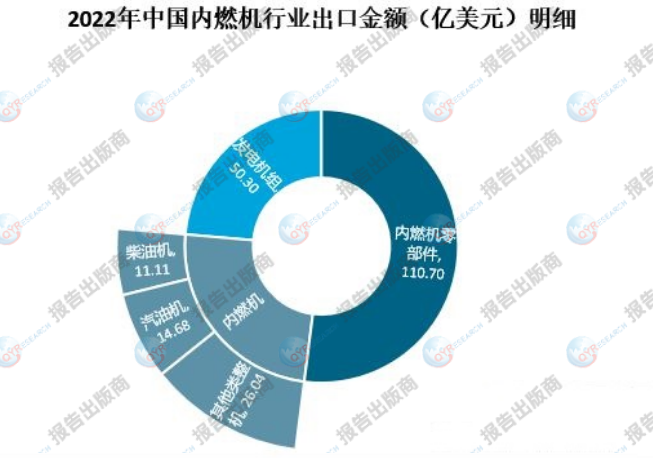

三、进出口情况

在外贸平稳增长的大背景下,我国内燃机行业的进出口表现也呈现小幅增长态势。据QYResearch统计,2024年1至10月,我国内燃机行业进出口总额达275.14亿美元,同比增长6.75%。其中,进口总额为76.15亿美元,出口总额为198.98亿美元,均实现同比增长。

从进口金额来看,柴油机、汽油机及内燃机零部件等进口均呈现增长态势,而发电机组等其他类整机的进口则有所下降。从出口金额来看,除发电机组用内燃机出口金额同比下降外,其他各类内燃机及零部件的出口均实现同比增长。

四、发展趋势

产品多元化迭代升级:面对市场需求的转变,内燃机厂商正在积极寻求多元化的解决方案。氢能及氨氢发动机等新型内燃机的研究已取得初步成果,尽管仍存在技术难点,但产品多元化将是行业发展的必然趋势。

大功率内燃机需求凸显:尽管汽车工业对内燃机的需求有所下滑,但在发电行业及其他制造业中,大功率内燃机的作用依然不可替代。随着我国制造业的进一步发展,大功率内燃机的需求将更加旺盛。

掌握核心技术提高自主创新:未来,我国内燃机行业将从生产大国向生产强国迈进。通过掌握核心技术、提高自主创新能力,发展一批技术水平高、性能优良、市场使用前景好的先进内燃机产品,以实现产业结构的优化升级。

570

570

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言