自回归函数(Autoregressive function)是用于分析时间序列数据的重要工具,它考虑了数据之间的滞后相关性。通过引入协方差和偏自相关系数函数(PACF),可以剥离历史值对当前值的影响,从而更深入地理解数据动态。这种分析方法广泛应用于金融、经济、气象等领域,用于预测和建模具有内在相关性的序列变化。

自回归函数(Autoregressive function)是用于分析时间序列数据的重要工具,它考虑了数据之间的滞后相关性。通过引入协方差和偏自相关系数函数(PACF),可以剥离历史值对当前值的影响,从而更深入地理解数据动态。这种分析方法广泛应用于金融、经济、气象等领域,用于预测和建模具有内在相关性的序列变化。

自回归函数(Autoregressive function)

x→随机变量,E→数学期望,μ→均值,有

(注意,滞后k项)

引入协方差

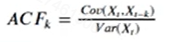

Autoregressive correlation coefficient function(自回归相关系数函数)

时间数据是相关性很紧密的,比如今天的你必定由以前的你发展而来,那么我们如果只要研究今天的你变化的部分就必须要剔除从前的你对你的影响

于是,我们就要引入新的概念,PACF(Partial autocorrelation coefficient function)/偏自相关系数函数

附录:

协方差公式:

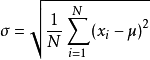

标准差公式:

2094

2094

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言