概率密度函数(Probability Density Function, PDF)详解

概率密度函数(PDF)是统计学和概率论中的重要概念,它描述了连续随机变量的概率分布。通过概率密度函数,我们可以计算某个变量在某个区间内取值的概率,这对于数据分析、机器学习、物理建模等领域至关重要。

本文将从概率密度函数的定义、公式、性质、计算方法、应用场景以及示例等方面详细展开。

1. 概率密度函数的定义

在离散随机变量的情况下,我们可以用概率质量函数(PMF, Probability Mass Function)直接表示某个取值的概率。然而,在连续随机变量的情况下,直接计算某个具体数值的概率是不可能的,因为在实数集上,每个点的概率为 0。因此,我们需要用概率密度函数来描述数据的分布情况。

正式定义

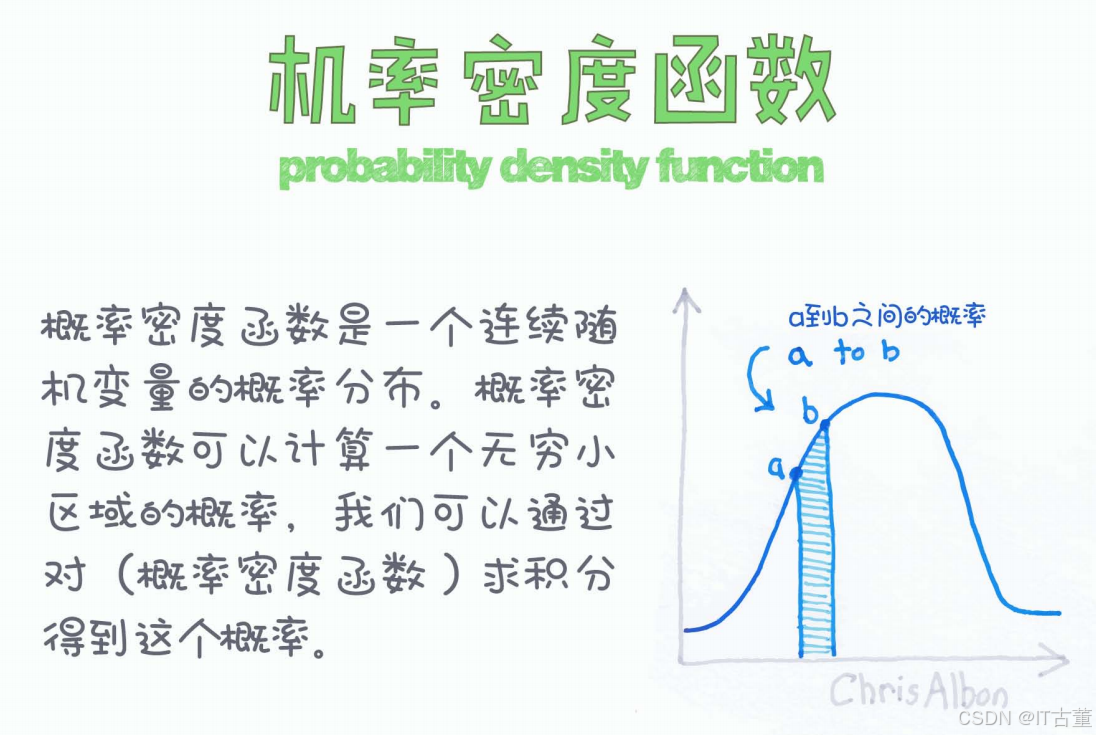

设 XXX 是一个连续随机变量,如果存在一个函数 f(x)f(x)f(x),使得对于任意区间 [a,b][a, b][a,b] ,随机变量 XXX 取值落在该区间的概率可以由以下积分计算:

其中:

- f(x) 称为概率密度函数(Probability Density Function, PDF)。

表示 X 取值落在区间 [a, b] 内的概率。

- 该积分计算的是概率密度曲线在区间 [a, b] 下的面积。

在图示中,概率密度函数 f(x) 以一条光滑的曲线表示,阴影部分(从 a 到 b 之间的面积)代表 X 落在该区间的概率。

2. 概率密度函数的性质

概率密度函数 f(x) 需要满足以下几个基本性质:

-

非负性:概率密度函数必须是非负的,即:

这意味着密度不能为负数。

-

总概率为 1(归一化条件):

这表示在整个定义域上,随机变量取值的总概率为 1。

-

任意区间的概率等于密度函数在该区间的积分:

这一点强调了概率密度函数的核心作用,即用积分计算概率。

-

单点概率为 0:

由于积分上、下限相同,积分结果为 0,说明对于连续随机变量而言,取某个具体值的概率总是 0。

3. 概率密度函数的计算

在实际应用中,我们通常使用以下方式来计算概率密度函数:

3.1 直接给定的概率密度函数

有些情况下,概率密度函数是已知的。例如,正态分布(高斯分布)的概率密度函数为:

其中:

- μ 是均值

- σ 是标准差

如果我们知道随机变量服从某种特定分布(如正态分布、均匀分布、指数分布等),我们可以直接使用这些分布的已知密度函数进行计算。

3.2 通过累积分布函数(CDF)求导

累积分布函数(Cumulative Distribution Function, CDF)定义为:

如果我们知道 X 的累积分布函数 F(x),那么概率密度函数 f(x) 可以通过对 F(x) 进行求导得到:

4. 概率密度函数的常见分布

概率密度函数在不同的概率分布中有不同的表达方式,以下是几个常见的例子:

-

均匀分布(Uniform Distribution)

-

正态分布(Normal Distribution)

-

指数分布(Exponential Distribution)

-

伽马分布(Gamma Distribution)

这些分布广泛应用于自然科学、工程、金融等领域。

5. 应用场景

概率密度函数在许多领域都有广泛应用:

-

数据分析与统计建模

- 统计数据的分布情况,例如工资分布、房价分布等。

- 进行假设检验,例如正态性检验。

-

机器学习

- 生成概率模型,例如 Naive Bayes 分类器使用概率密度函数计算似然概率。

- 变分推断(Variational Inference)和概率图模型中使用概率密度进行推导。

-

物理与工程

- 在信号处理中,噪声往往被假设为高斯分布。

- 在可靠性分析中,设备寿命常用指数分布建模。

-

金融领域

- 资产收益率通常被建模为正态分布或对数正态分布。

- 风险管理中使用概率密度函数估计资产价格的可能范围。

6. 总结

概率密度函数(PDF)是描述连续随机变量概率分布的重要工具。它的主要特性包括:

- 通过积分计算区间概率

- 总概率为 1

- 取某个具体值的概率为 0

- 可以通过累积分布函数求导得到

在现实应用中,概率密度函数广泛用于数据分析、机器学习、工程建模、金融分析等多个领域。理解和掌握概率密度函数的概念,有助于我们更深入地分析数据,做出更科学的预测和决策。

675

675

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言