“在代码的海洋里,有无尽的知识等待你去发现。我就是那艘领航的船,带你乘风破浪,驶向代码的彼岸。

💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋📋📋本文目录如下:🎁🎁🎁

目录

💥1 概述

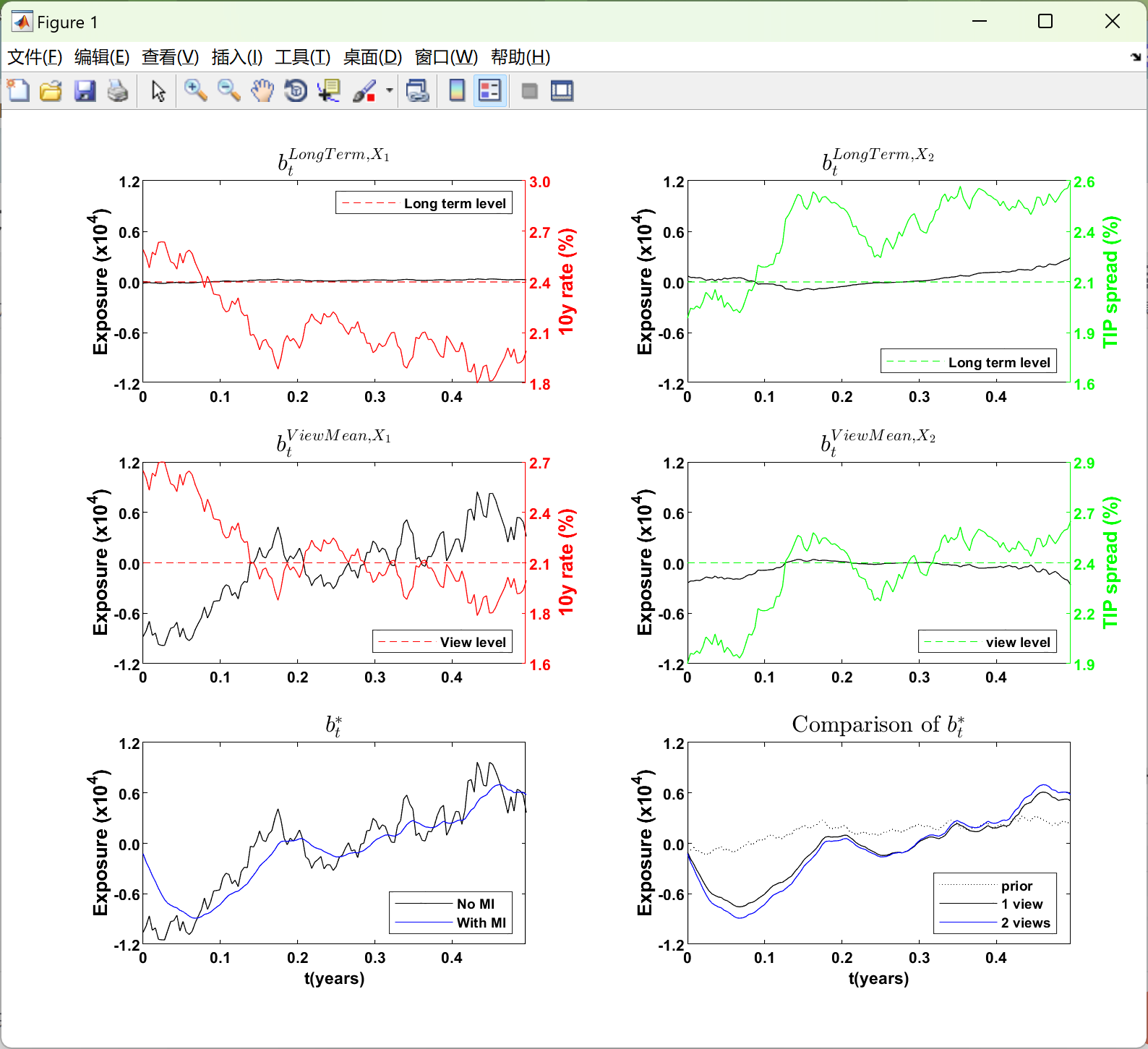

本主题探讨了具有多个视野的动态投资组合管理。传统的投资组合管理通常基于单一的时间视野,但这种新的管理方式考虑了多个不同的时间跨度和视角。 多个视野的引入使投资者能够更全面地评估市场趋势、风险和回报。它综合了短期、中期和长期的投资目标和预期,从而更好地适应市场的动态变化。 在这种管理模式中,需要运用复杂的分析模型和算法,以平衡不同视野下的投资决策。同时,还需考虑多种因素如宏观经济环境、行业发展趋势、企业基本面等对投资组合的影响。 多个视野的动态投资组合管理有助于降低风险、优化资产配置,并提高投资回报。然而,也面临着数据处理和分析的复杂性、模型不确定性等挑战。 总的来说,具有多个视野的动态投资组合管理为投资者提供了更灵活和适应性更强的投资策略,但也需要更精细的规划和风险管理。

📚2 运行结果

主函数部分代码:

clear all

close all

load 'CaseStudy1.mat';

clearvars -except b_MI_Bellman_post

b_MI_Bellman_post_1view = b_MI_Bellman_post;

clearvars b_MI_Bellman_post

load 'CaseStudy2.mat';

b_grid = [-1.2:0.6:1.2];

min_XLT= 100*min(X_path(1:tau_-1,1));

Delta_XLT = (100*mu_LT(1)-min_XLT)/2;

X_gridLongTerm = [min_XLT:Delta_XLT:min_XLT+Delta_XLT*4] ;

max_TIPLT= 100*max(TIP_path(1:tau_-1,1));

Delta_TIPLT = (-100*mu_LT(2) + max_TIPLT)/2;

TIP_gridLongTerm = sort([max_TIPLT:-Delta_TIPLT:max_TIPLT-Delta_TIPLT*4]);

min_TIPview= 100*min(TIP_path(1:tau_-1,1));

Delta_TIPview = (+100*mu_view(2) - min_TIPview)/2;

TIP_gridView = sort([min_TIPview:Delta_TIPview:min_TIPview+Delta_TIPview*4]);

max_Xview= 100*max(X_path(1:tau_-1,1));

Delta_Xview = (-100*mu_view(1) + max_Xview)/2;

X_gridView = sort([max_Xview:-Delta_Xview:max_Xview-Delta_Xview*4]);

close all

f1 = figure(1);

set(f1,'color','w','units','normalized','position',[0.2 0.1 0.55 0.8]);

h1 = subplot(3,2,1,'Parent',f1);

ax1_h1 = gca;

set(h1,'units','normalized');

set(h1,'position',get(h1,'position').*[0.95 1 1 1]);

axis(h1,[0 t(tau_-1) min(b_grid) max(b_grid)]);

set(h1,'units','normalized','YTick',b_grid,'YTickLabel', num2str(b_grid','%1.1f'),'fontsize',8,'FontWeight', 'bold');

ylabel(h1,'Exposure (x10^4)','fontsize',10,'FontWeight', 'bold', 'Units','pixels');

line(t(1:tau_-1),b_NoMI_LongTermX/10^4,'Color','k','Parent',ax1_h1);

set(h1,'XColor','k','YColor','k')

ax2_h1 = axes('Position',get(ax1_h1,'Position'),...

'XAxisLocation','top',...

🎉3 参考文献

文章中一些内容引自网络,会注明出处或引用为参考文献,难免有未尽之处,如有不妥,请随时联系删除。

[1]路冰洁.基于风险调整后收益的投资组合优化策略研究[J].商展经济,2024(11):86-89.DOI:10.19995/j.cnki.CN10-1617/F7.2024.11.086.

[2]冀中,张文嘉.集成深度强化学习在股票指数投资组合优化中的应用分析[J/OL].计算机科学与探索:1-10[2024-06-19].http://kns.cnki.net/kcms/detail/11.5602.TP.20240614.1401.002.html.

🌈4 Matlab代码实现

1970

1970

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言