本文介绍了如何利用Python库PyPortfolioOpt进行最小方差投资组合分配,结合A2C模型和DowJones指数进行投资策略评估,并通过Plotly进行可视化展示。详细步骤包括数据预处理、投资组合构建和性能比较。

本文介绍了如何利用Python库PyPortfolioOpt进行最小方差投资组合分配,结合A2C模型和DowJones指数进行投资策略评估,并通过Plotly进行可视化展示。详细步骤包括数据预处理、投资组合构建和性能比较。

1.1.11 最小方差投资组合分配

最小方差投资组合分配是一种通过优化投资组合权重,以最小化整个投资组合的方差(波动性)的方法。这种方法旨在构建一个投资组合,使其在给定一组资产的情况下,具有最小的风险。通过调整不同资产在投资组合中的权重,以达到整体风险最小化的目标,这种方法在现代投资组合理论中占有重要地位。

1. 优化投资组合

(1)PyPortfolioOpt 是一个Python库,用于进行投资组合优化和风险管理。提供了一组工具和方法,帮助用户根据给定的投资组合目标和限制找到最优的资产分配。使用以下命令安装PyPortfolioOpt库:

pip install PyPortfolioOpt(2)下面这部分代码首先导入了EfficientFrontier和risk_models,这两个模块是PyPortfolioOpt库中用于投资组合优化和风险模型的关键组件。接着,从trade数据中提取了唯一的股票代号(unique_tic)和唯一的交易日期(unique_trade_date)。最后,打印了数据框(df)的前几行以进行预览。

from pypfopt.efficient_frontier import EfficientFrontier

from pypfopt import risk_models

unique_tic = trade.tic.unique()

unique_trade_date = trade.date.unique()

df.head()执行后会输出:

date open high low close adjcp volume tic day macd boll_ub boll_lb rsi_30 cci_30 dx_30 close_30_sma close_60_sma cov_list return_list

0 2008-12-31 3.070357 3.133571 3.047857 3.048214 2.602662 607541200 AAPL 2 -0.097446 3.649552 2.895305 42.254771 -80.847207 16.129793 3.243631 3.375887 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...

1 2008-12-31 57.110001 58.220001 57.060001 57.750000 43.587837 6287200 AMGN 2 0.216368 58.947401 56.388599 51.060614 51.895357 10.432018 56.671334 56.044333 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...

2 2008-12-31 17.969999 18.750000 17.910000 18.549999 14.852879 9625600 AXP 2 -1.191668 23.723023 16.106977 42.521170 -74.811722 25.776759 20.030000 22.412000 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...

3 2008-12-31 41.590000 43.049999 41.500000 42.669998 32.005894 5443100 BA 2 -0.391219 42.894634 38.486366 47.290375 157.922391 5.366299 40.432000 43.304500 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...

4 2008-12-31 43.700001 45.099998 43.700001 44.669998 30.416977 6277400 CAT 2 0.979845 45.785565 38.404435 51.073052 98.904653 26.331746 40.266000 39.918333 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...(3)下面的代码用于计算最小方差投资组合的资产价值。首先,为每个唯一的交易日期迭代,获取当天和下一天的数据。接着,计算收益率的协方差矩阵(Sigma)。随后,使用EfficientFrontier模块进行投资组合分配,设置权重的上下限为(0, 0.1),并通过min_volatility()方法获取最小方差投资组合的原始权重。清理这些权重后,计算当前资本、每个股票的当前投资金额、当前持有的股票数量,以及下一时间段的股票价格。最后,计算下一时间段的总账户价值,并在结果数据框中存储。

# 计算最小方差投资组合

portfolio = pd.DataFrame(index=range(1), columns=unique_trade_date)

initial_capital = 1000000

portfolio.loc[0, unique_trade_date[0]] = initial_capital

for i in range(len(unique_trade_date) - 1):

# 获取当前日期和下一个日期的数据

df_temp = df[df.date == unique_trade_date[i]].reset_index(drop=True)

df_temp_next = df[df.date == unique_trade_date[i + 1]].reset_index(drop=True)

# 计算协方差矩阵

Sigma = df_temp.return_list[0].cov()

# 配置投资组合

ef_min_var = EfficientFrontier(None, Sigma, weight_bounds=(0, 0.1))

# 最小方差投资组合

raw_weights_min_var = ef_min_var.min_volatility()

# 获取权重

cleaned_weights_min_var = ef_min_var.clean_weights()

# 当前资本

cap = portfolio.iloc[0, i]

# 每支股票的当前投资金额

current_cash = [element * cap for element in list(cleaned_weights_min_var.values())]

# 当前持有的股票数量

current_shares = list(np.array(current_cash) / np.array(df_temp.close))

# 下一时间段的股票价格

next_price = np.array(df_temp_next.close)

# 计算下一时间段的总账户价值

portfolio.iloc[0, i + 1] = np.dot(current_shares, next_price)

# 转置数据框并设置列名

portfolio = portfolio.T

portfolio.columns = ['account_value']

portfolio.head()执行后会输出:

account_value

2020-07-01 1000000

2020-07-02 1005234.883501

2020-07-06 1014933.780399

2020-07-07 1014238.666671

2020-07-08 1012674.038646(4)计算使用A2C模型、最小方差投资组合以及基准(Dow Jones指数)的累积收益率,将每日收益率序列累积,得到了它们相对于初始值的总体增长情况,用于比较和评估不同投资策略的绩效。

a2c_cumpod =(df_daily_return.daily_return+1).cumprod()-1

min_var_cumpod =(portfolio.account_value.pct_change()+1).cumprod()-1

dji_cumpod =(baseline_returns+1).cumprod()-13. DRL、最小方差、DJIA的可视化

本项目使用Plotly库实现可视化,分别创建 DRL、最小方差和 DJIA 的可视化图。

(1)使用以下命令安装Plotly:

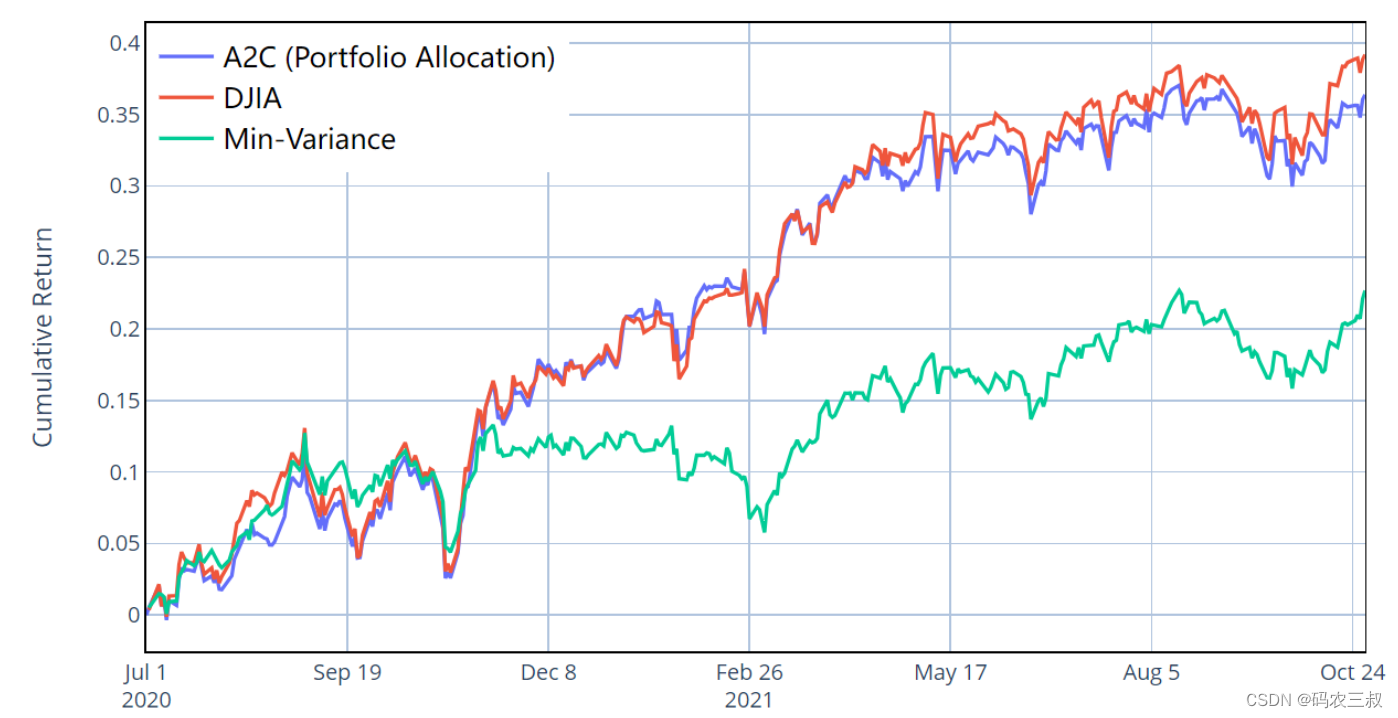

pip install plotly(2)使用 Plotly 创建了多个散点图 (trace0_portfolio、trace1_portfolio、trace2_portfolio 等),这些图分别表示 A2C 模型的投资组合收益、DJIA 收益以及最小方差投资组合的收益。通过将这些散点图组合在一起,并设置相应的日期和累积收益作为 x 和 y 轴,创建了一个可视化图表,用于比较这三个不同投资策略的表现。

from datetime import datetime as dt

import matplotlib.pyplot as plt

import plotly

import plotly.graph_objs as go

#%%

time_ind = pd.Series(df_daily_return.date)

#%%

trace0_portfolio = go.Scatter(x = time_ind, y = a2c_cumpod, mode = 'lines', name = 'A2C (Portfolio Allocation)')

trace1_portfolio = go.Scatter(x = time_ind, y = dji_cumpod, mode = 'lines', name = 'DJIA')

trace2_portfolio = go.Scatter(x = time_ind, y = min_var_cumpod, mode = 'lines', name = 'Min-Variance')

#trace3_portfolio = go.Scatter(x = time_ind, y = ddpg_cumpod, mode = 'lines', name = 'DDPG')

#trace4_portfolio = go.Scatter(x = time_ind, y = addpg_cumpod, mode = 'lines', name = 'Adaptive-DDPG')

#trace5_portfolio = go.Scatter(x = time_ind, y = min_cumpod, mode = 'lines', name = 'Min-Variance')

#trace4 = go.Scatter(x = time_ind, y = addpg_cumpod, mode = 'lines', name = 'Adaptive-DDPG')

#trace2 = go.Scatter(x = time_ind, y = portfolio_cost_minv, mode = 'lines', name = 'Min-Variance')

#trace3 = go.Scatter(x = time_ind, y = spx_value, mode = 'lines', name = 'SPX')在上述代码中,trace0_portfolio 表示 A2C 模型的投资组合收益曲线,trace1_portfolio 表示 DJIA 的收益曲线,trace2_portfolio 表示最小方差投资组合的收益曲线。这个图表能够直观展示这三种策略在不同时间点的表现,帮助用户更好地理解它们的差异和优劣。

(2)使用 Plotly 创建了一个可视化图 (fig),将之前定义的三个散点图 (trace0_portfolio、trace1_portfolio、trace2_portfolio) 添加到图表中,并进行一些布局的调整,以提高图表的可读性。

fig = go.Figure()

fig.add_trace(trace0_portfolio)

fig.add_trace(trace1_portfolio)

fig.add_trace(trace2_portfolio)

fig.update_layout(

legend=dict(

x=0,

y=1,

traceorder="normal",

font=dict(

family="sans-serif",

size=15,

color="black"

),

bgcolor="White",

bordercolor="white",

borderwidth=2

),

)

#fig.update_layout(legend_orientation="h")

fig.update_layout(title={

#'text': "Cumulative Return using FinRL",

'y':0.85,

'x':0.5,

'xanchor': 'center',

'yanchor': 'top'})

#with Transaction cost

#fig.update_layout(title = 'Quarterly Trade Date')

fig.update_layout(

# margin=dict(l=20, r=20, t=20, b=20),

paper_bgcolor='rgba(1,1,0,0)',

plot_bgcolor='rgba(1, 1, 0, 0)',

#xaxis_title="Date",

yaxis_title="Cumulative Return",

xaxis={'type': 'date',

'tick0': time_ind[0],

'tickmode': 'linear',

'dtick': 86400000.0 *80}

)

fig.update_xaxes(showline=True,linecolor='black',showgrid=True, gridwidth=1, gridcolor='LightSteelBlue',mirror=True)

fig.update_yaxes(showline=True,linecolor='black',showgrid=True, gridwidth=1, gridcolor='LightSteelBlue',mirror=True)

fig.update_yaxes(zeroline=True, zerolinewidth=1, zerolinecolor='LightSteelBlue')

fig.show()在上述代码中,fig.add_trace 用于将每个散点图添加到可视化图中,fig.update_layout 用于设置可视化图的整体布局,包括标题、图例的位置和样式、背景色等。最后,通过 fig.show() 显示生成的可视化图。

整体而言,上述代码的功能是创建一个包含 A2C 模型投资组合收益、DJIA 收益和最小方差投资组合收益的可视化图,用于比较它们在累积收益方面的表现。如图9-8所示。

图9-8 投资组合收益的可视化图

应粉丝要求,本项目源码已经上传:https://download.csdn.net/download/asd343442/88889511

本项目已经完结:

(9-1)基于深度强化学习的量化交易策略(OpenAI Baselines +FinRL+DRL+PyPortfolioOpt):背景介绍+项目目标+模块架构-CSDN博客

(9-2)基于深度强化学习的量化交易策略(OpenAI Baselines +FinRL+DRL+PyPortfolioOpt):准备环境+下载数据-CSDN博客

(9-3)基于深度强化学习的量化交易策略(OpenAI Baselines +FinRL+DRL+PyPortfolioOpt):数据预处理-CSDN博客

(9-4)基于深度强化学习的量化交易策略(OpenAI Baselines +FinRL+DRL+PyPortfolioOpt):构建交易环境-CSDN博客

(9-5)基于深度强化学习的量化交易策略(OpenAI Baselines +FinRL+DRL+PyPortfolioOpt):深度强化学习算法模型-CSDN博客

(9-6)基于深度强化学习的量化交易策略(OpenAI Baselines +FinRL+DRL+PyPortfolioOpt):交易-CSDN博客

(9-7)基于深度强化学习的量化交易策略(OpenAI Baselines +FinRL+DRL+PyPortfolioOpt):回测交易策略-CSDN博客

8279

8279

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言