通过对游戏进行长期ROI预测,可以更准确地计算未来的收入和利润,帮助发行投放制定更准确的投放预算和策略,更好地分配资源,优化广告投放的投入,从而实现更高的投资回报。

通过对游戏进行长期ROI预测,可以更准确地计算未来的收入和利润,帮助发行投放制定更准确的投放预算和策略,更好地分配资源,优化广告投放的投入,从而实现更高的投资回报。

曲线拟合法

在游戏行业中,曲线拟合算法是比较普遍的一种,以30日ROI预测360日ROI为例,根据历史的前360日的ROI数据得到一个拟合结果,再利用这个拟合结果,根据前30日ROI数据去拟合出未来360日ROI的预测值。常见的曲线拟合算法包括线性回归模型,逻辑回归模型,反正切函数模型,指数函数模型和幂函数模型。

线性回归模型

线性回归模型是一种用于预测因变量(响应变量)与一个或多个自变量(预测变量)之间关系的统计方法。最简单的形式是简单线性回归,其公式见下图,其中,y_是因变量,x是自变量,β0是截距,即当 x=0_x=0 时y的值,β1是自变量的回归系数,表示x每变化一个单位,y的变化量。

y = β 0 + β 1 x y = \beta_0 + \beta_1 x y=β0+β1x

线性回归模型基于因变量和自变量之间的关系是线性的假设,通常使用最小二乘法估计参数,即通过最小化误差平方和来找到最佳拟合曲线。线性回归模型中的参数,截距和斜率,具有明确的统计意义,便于解释和理解。线性回归的典型曲线见下图:

线性回归模型的优点是简单易用,计算方便,并且可解释性强,可以帮助理解变量之间的关系,适合处理各种不同情况的业务场景,能得到广泛应用。但线性回归模型的缺点也很明显,如果变量之间的关系是非线性的,模型效果会较差。同时,线性回归对异常值非常敏感,异常值可能会显著影响模型参数。总的来说,线性回归模型适合作为一个基线模型,提供了一个简单且易于理解的性能基准,帮助评估和比较更复杂模型的性能。

反正切函数模型

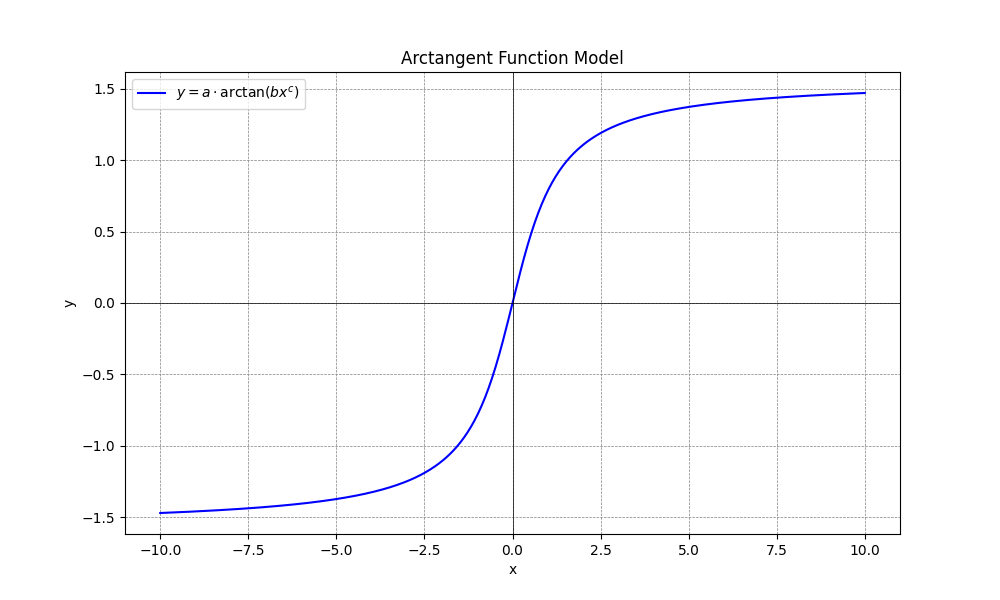

反正切函数模型是一种利用反正切函数进行拟合和预测的数学模型。反正切函数是一种常见的非线性函数,具有平滑的S形曲线特性,适用于描述一些非线性关系。其公式见下图,其中,y是输出预测值,x是输入特征,a是垂直缩放因子,b是水平缩放因子,c是幂次因子,arctan是反正切函数。

y = a ⋅ arctan ( b x c ) y = a \cdot \arctan(bx^c) y=a⋅arctan(bxc)

反正切函数模型能够捕捉输入和输出之间的非线性关系,经过缩放和平移等变形处理后,可以拟合类似ROI衰减率的曲线,同时具有平滑的渐进特性,能够较好地描述渐进变化的过程,适用于一些复杂的实际问题。反正切函数的典型曲线见下图:

反正切函数模型的优点是生成的曲线平滑,使其在处理一些极限问题时表现良好,能够处理线性模型无法拟合的非线性关系。模型参数a、b、c有一定的物理意义,可以解释特征对输出的影响。反正切函数模型的缺点是在长尾部分经过原点,不太适合ROI衰减趋势中长尾走平的情况。

指数函数模型

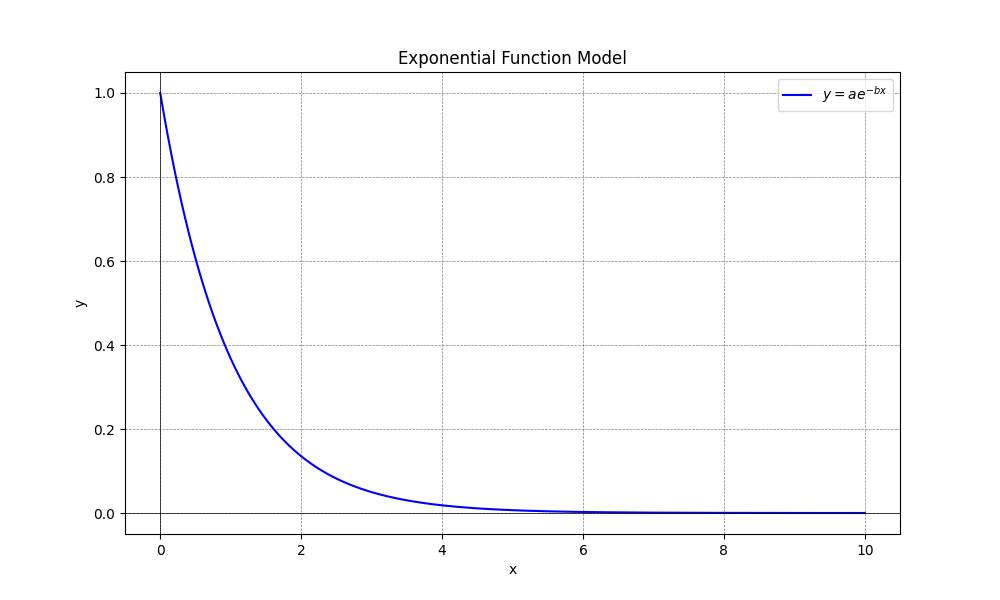

指数函数模型是一种常见的数学模型,广泛应用于描述各种业务场景中的指数增长或衰减过程。其公式见下图,其中,y是输出预测值,x是输入特征,a是一个常数,表示当x=0时的初始值,b是衰减速率常数,e是自然对数的底数(约等于2.718)。

y = a e − b x y = ae^{-bx} y=ae−bx

在这个公式中,−bx是指数部分,表示随着x的增加,指数函数的值会按照指数规律衰减,会快速下降到接近于零,但不会等于0。该模型是单调递减的,当 b>0时,随着x增加,y单调递减。指数函数模型的典型曲线见下图:

指数函数模型的优点是符合长期ROI单调递减的总体趋势,能比线性回归模型和反正切函数模型更好地拟合长期ROI趋势。但指数函数模型的缺点也很明显,指数级别的增长和衰减速率非常快,y值会快速下降到接近于零,对游戏长期ROI的长尾部分拟合不够准确。

幂函数模型

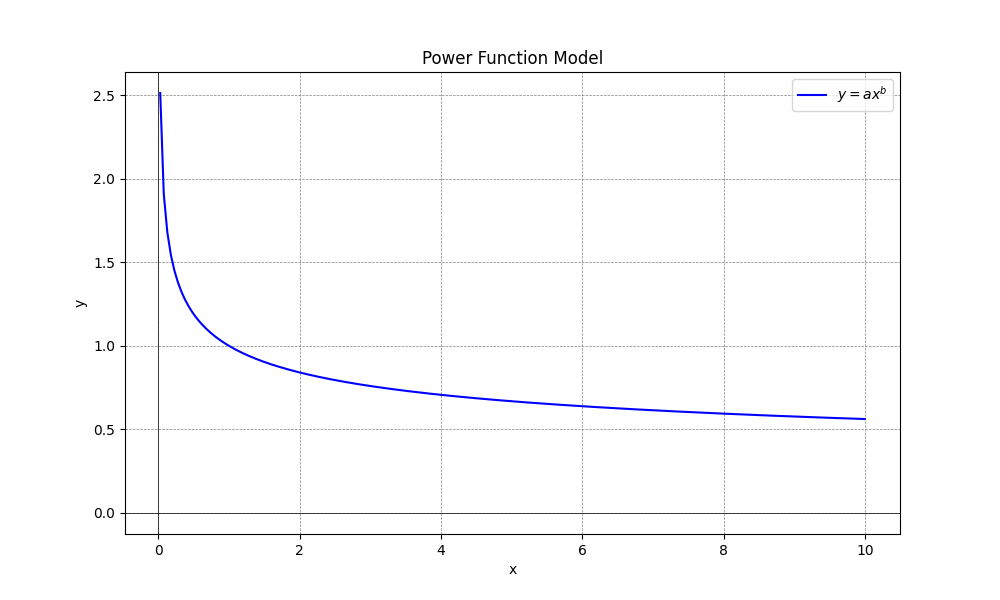

幂函数是一类重要的数学函数,能够描述许多业务场景中的幂律关系,输出y与输入x之间的关系由x的幂次决定。其公式见下图,其中,y是输出预测值,x是输入特征,a是垂直缩放因子,b是幂指数。

y = a x − b y = ax^{-b} y=ax−b

幂函数具有尺度不变性,即如果对x进行尺度变换,输出y也会按照相应的幂次进行变换。由于公式中x的幂次是负的,因此随着x的增加,y会减小,单调递减。通过调整b的值,可以控制输入x对输出y的非线性关系,如果b增大,输入x对输出y的影响会变得更加明显,如果b减小,输入x对输出y的影响会变得更加平缓。幂函数模型的典型曲线见下图:

幂函数和指数函数的主要区别在于衰减的速度。根据两个函数的公式,我们可以推导出,如果以每三个月为一个周期,对于指数函数来说,每三个月会以同样的速度衰减:

f ( 9 ) f ( 6 ) = f ( 6 ) f ( 3 ) = e − 3 b \frac{f(9)}{f(6)} = \frac{f(6)}{f(3)} = e ^{-3b} f(6)f(9)=f(3)f(6)=e−3b

而对于幂函数来说,衰减的速度会逐渐放缓,下一个同比例衰减周期会拉长到六个月,即上一个周期的两倍:

g ( 12 ) g ( 6 ) = g ( 6 ) g ( 3 ) = 2 − b \frac{g(12)}{g(6)} = \frac{g(6)}{g(3)} = 2^{-b} g(6)g(12)=g(3)g(6)=2−b

所以,幂函数更符合长期ROI的衰减趋势和长尾部分的实际情况。经过在实际业务中的测试,在所有的曲线拟合函数中,幂函数模型的准确率最高。

但幂函数拟合模型也存在一定的问题和不足:

- 对异常值比较敏感,异常值会影响模型性能。

- 对数据波动也比较敏感,遇到较大的数据波动情况会导致拟合失败,不能计算出预测值。

- 对不符合幂律分布的ROI衰减趋势,拟合效果会差一些。

- 业务上的可解释性不足。

留存 ARPU 拆解法

用另外一种方法,不直接预测ROI,先预测LTV,再根据花费计算ROI,也能得到ROI的预测值,这样就把ROI预测变成了LTV预测。LTV的一种计算公式如图所示,其中,LTV(Lifetime Value)表示客户生命周期价值,是指一个客户在整个生命周期内为游戏带来的净收入,Retained_Users(i)表示第i个时间段的留存用户数,ARPU(i)表示第i个时间段的每用户平均收入(Average Revenue Per User)。对于预测时间段,预测LTV等于每个时间段内的留存用户数和每用户平均收入的乘积再求和,而预测ROI等于预测LTV除以花费。

LTV = ∑ i = 1 t Retained_Users(i) × ARPU(i) \text{LTV} = \sum_{i=1}^{t} \text{Retained\textunderscore Users(i)} \times \text{ARPU(i)} LTV=i=1∑tRetained_Users(i)×ARPU(i)

通常付费留存和ARPPU更加稳定一些,也可以用留存付费用户和ARPPU来计算LTV,公式如图所示,其中,Retained_Pay_Users(i)表示第i个时间段的留存付费用户数,ARPPU(i)表示第i个时间段的每付费用户平均收入(Average Revenue Per Pay User)。实际上是付费留存ARPPU拆解法。

LTV = ∑ i = 1 t Retained_Pay_Users(i) × ARPPU(i) \text{LTV} = \sum_{i=1}^{t} \text{Retained\textunderscore Pay\textunderscore Users(i)} \times \text{ARPPU(i)} LTV=i=1∑tRetained_Pay_Users(i)×ARPPU(i)

这样,预测问题进一步变成对每个周期内的留存用户数和ARPU的预测,或者对每个周期内的留存付费用户数和ARPPU的预测。下面以第二个公式中的留存付费用户数和ARPPU的预测为例,说明如何进行长期ROI预测。

付费留存预测

长期付费留存变化趋势和长期ROI趋势一样,同样具有随时间单调下降和长尾部分比较平缓的特点,比较符合幂律分布,使用幂函数拟合能得到较好效果。幂函数拟合模型在上面已经介绍,在这里不多展开。通常SLG游戏长期付费留存比较稳定,可以认为付费留存部分的预测误差较小。

ARPPU预测

付费留存ARPPU拆解法的技术难点在于ARPPU的预测。不同游戏,不同国家,不同渠道用户的 ARPPU 表现差异很大,需要结合实际业务场景进行算法选择。

如果游戏新增付费用户的 ARPPU 非常稳定,可以采用已有ARPPU 历史数据的平均值来简单代替未来的 ARPPU 值,得到的计算公式如图所示:

LTV = ∑ i = 1 t Retained_Pay_Users ( i ) × ARPPU_AVG ( i ) \text{LTV} = \sum_{i=1}^{t} \text{Retained\textunderscore Pay\textunderscore Users}(i) \times \text{ARPPU\textunderscore AVG}(i) LTV=i=1∑tRetained_Pay_Users(i)×ARPPU_AVG(i)

但实际预测不能简单采用平均值,需要根据游戏业务的实际ARPPU趋势和分布来选择合适的预测模型。举个例子,如果ARPPU也符合幂律分布,可以使用幂函数拟合。如果存在其他规律,需要先分析其规律,再选择合适的模型。

实际ARPPU预测还需要考虑到付费模型和运营活动。为了能够更加准确地预测具有波动性的ARPPU,需要与产品和运营同学合作,利用产品和运营的业务知识,对ARPPU的拟合进行相应修正。

用户分群付费预测

更进一步,对于付费留存ARPPU拆解法,要想对分月ARPPU预测得更加准确,考虑到数量较少的大R用户可能会对ARPPU产生波动影响,一个思路是将留存付费用户进一步分群,比如按付费金额来分,分为小R用户,中R用户,大R用户等,分别计算每一个分群的付费留存和ARPPU,得到每一个分群的LTV,再求和得到总LTV。用户分群既可以按照付费金额分群,也可以按照国家,等级,行为特征等各种不同策略来分群。具体分群操作可以根据经验来做,也可以使用机器学习算法来做,比如K-Means聚类算法。K-Means聚类算法是一种常用的无监督学习算法,旨在将数据集划分为K个簇,使得每个簇内的数据点尽可能相似,而不同簇之间的数据点尽可能不同。

用户付费预测

另一个思路是在用户层级进行LTV预测,即对每一个用户,预测该用户在预测时间段内的付费金额,再把所有用户的付费金额加起来,得到总LTV。通常使用机器学习和深度学习模型来预测用户付费金额,之前对常见的预测模型和方法做了总结,参见游戏用户生命周期价值预测模型综述。

与时间序列模型的结合

不管是曲线拟合法,还是留存ARPU拆解法,都没有考虑因为时间周期特征,比如节日,季节等因素而引起的LTV和ROI变化,以及市场行情变化。所以考虑引入时间序列模型,将曲线拟合法和留存ARPU拆解法与时间序列模型结合,既能根据ROI,留存和ARPU等数据的长期趋势来预测,也能更准确反应出时间周期上的变化趋势。目前市场上常见的时间序列模型有谷歌的TimesFM,AWS的GluonTS,FaceBook的Prophet,Nixtla的TimeGPT等,具体选用哪个需要结合业务需求和模型测试效果。

2079

2079

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言