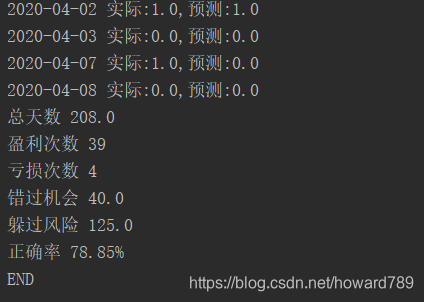

突然看到几篇用SVM预测股票涨跌的博客, 照着跑了一下发现正确率很高78.85%, 盈利次数和亏损次数的比值 也是不得了啊

然后发现这些文章的涨跌是当日对昨日的涨跌,也就是在盘中, 已知开盘价,最低价,最高价等资讯, 预测今天收盘是涨还是跌.....这需要用svm?

value = pd.Series(df_CB['close']-df_CB['close'].shift(1),\

index=df_CB.index)

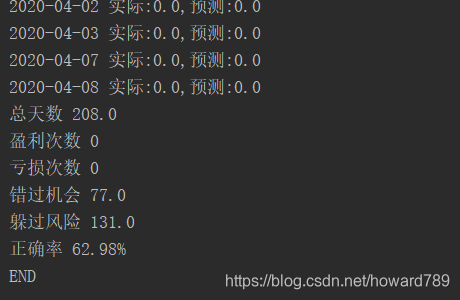

为了贴近真实操盘情况, 我把涨跌幅改成 后天开盘价对明天开盘价(或是明天收盘价)的涨跌幅,看看能不能预测.....

# 第二天开盘买入,第三天开盘卖出

value = pd.Series((df['open'].shift(-2)-df['open'].shift(-1))/df['open'].shift(-1),index=df.index)

当然可以改成明天收盘买入,后天开盘卖出,但是这样取得正例的几率又更少了

当百分比大于0.7%(股票交易成本)的时候为正

交易策略就是如果预测会盈利就在明天开盘买入,然后后天卖出,运行结果正确率还是很高62.98%,但是其实是因为预测结果都是0,其实就是没法预测的意思

虽然心里受到了一点打击,但其实是符合常理的, 你真的以为能赚钱的代码会免费分享给你么?

最后免费分享全套代码

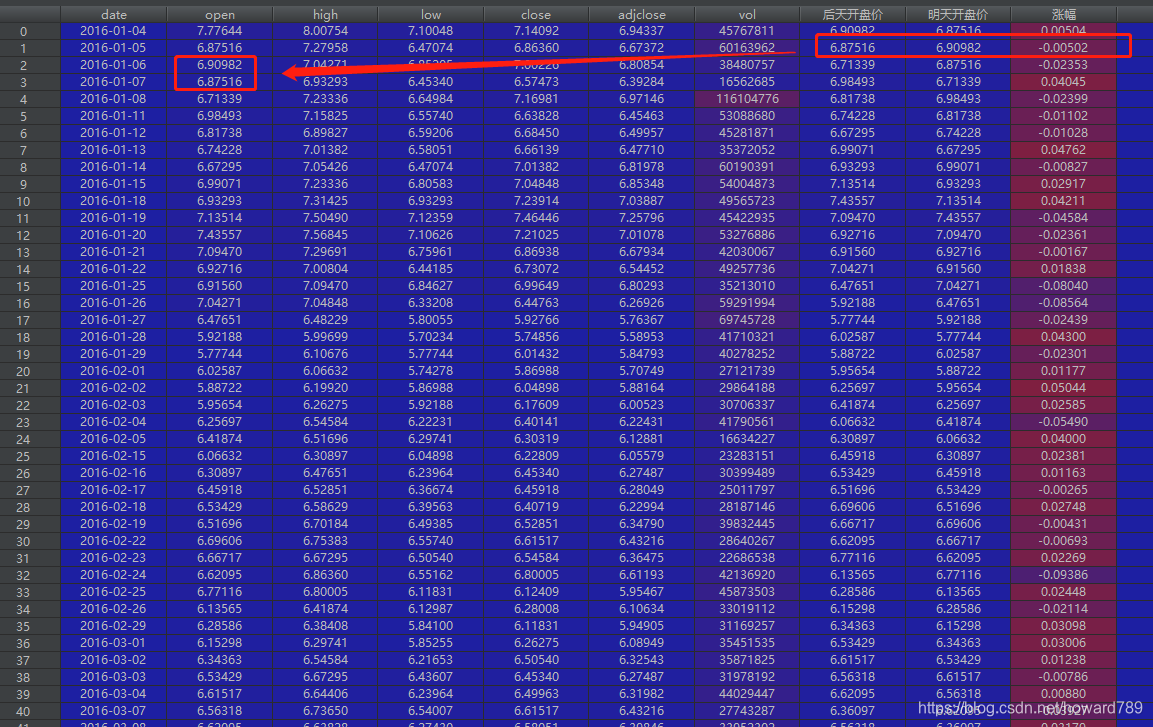

股票数据可以从yahoo上取得https://hk.finance.yahoo.com/lookup

import pandas as pd

from sklearn import svm,preprocessing

df=pd.read_csv("./MNIST_data/601012.csv")

columns=['date','open','high','low','close','adjclose','vol']

df.columns=columns

df_original=df.copy()

# value = pd.Series((df['close']-df['close'].shift(1))/df['close'].shift(1),index=df.index)

# 第二天收盘买入,第三天开盘卖出

# value = pd.Series((df['open'].shift(-2)-df['close'].shift(-1))/df['close'].shift(-1),index=df.index)

# 第二天开盘买入,第三天开盘卖出

value = pd.Series((df['open'].shift(-2)-df['open'].shift(-1))/df['open'].shift(-1),index=df.index)

#明日上涨

# value = pd.Series((df['close'].shift(-1)-df['close'])/df['close'],index=df.index)

df_original['后天开盘价']=df['open'].shift(-2)

df_original['明天开盘价']=df['open'].shift(-1)

df_original['涨幅']=value

# df_original['close shift(1)']=df['close'].shift(1)

value=value.fillna(0) #第一笔数据是nan

value[value>0.007]=1 #交易成本千分之7,至少要覆盖

value[value<=0.007]=0

df['value']=value

df.set_index('date')

df.sort_index()

df.drop(columns='date',inplace=True)

#删除无效数据

df=df.dropna(axis=0, how='any')

df=df.astype('float64')

df_x=df.drop(columns='value',axis=1)

df_x=preprocessing.scale(df_x)

correct=0

totalNum=0

df_original['结果']=""

trainNo=int(df_x.shape[0]*0.8)

trainOrigin=trainNo

profitTimes=0 #盈利次数

lossTimes=0 #亏损次数

miss_op=0. #

esc_risk=0. #

while trainNo<df_x.shape[0]:

trainX=df_x[trainNo-trainOrigin:trainNo]

trainY=value[trainNo-trainOrigin:trainNo]

predictX=df_x[trainNo:trainNo+1]

answer=value[trainNo:trainNo+1]

classifier=svm.SVC(kernel='linear')

# classifier = svm.SVC(C=1.0, kernel='poly')

# classifier = svm.SVC(C=1.0, kernel='rbf')

classifier.fit(trainX,trainY)

value_predict=classifier.predict(predictX)

anserC=answer.values[0]

pre=value_predict[0]

print("{} 实际:{},预测:{}".format(df_original.loc[trainNo,'date'],anserC,pre))

if(anserC==1):

if(pre==1):

df_original.loc[trainNo, '结果']="赚钱"

profitTimes+=1

correct +=1

else:

df_original.loc[trainNo, '结果'] = "错过机会"

miss_op+=1

else:

if (pre == 1):

df_original.loc[trainNo, '结果'] = "赔钱"

lossTimes+=1

else:

df_original.loc[trainNo, '结果'] = "躲过风险"

esc_risk += 1

correct += 1

trainNo = trainNo + 1

totalNum+=1

print("总天数",profitTimes+lossTimes+miss_op+esc_risk)

print("盈利次数",profitTimes)

print("亏损次数",lossTimes)

print("错过机会",miss_op)

print("躲过风险",esc_risk)

print("正确率 {:.2%}".format(correct/totalNum))

print("END")

97

97

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言