本文探讨催收成本在单体经济中的占比,分析催收计价方式、成本占比计算,并结合实例讨论影响催收成本的因素,为信贷产品的盈利测算提供参考。

本文探讨催收成本在单体经济中的占比,分析催收计价方式、成本占比计算,并结合实例讨论影响催收成本的因素,为信贷产品的盈利测算提供参考。

在信贷业务中,一个产品是否盈利取决于收益和成本。收益来源于产品的利率以及罚金,成本则包括获客、坏账、催收、人力等。这篇文章主要是讲催收成本在单体经济中的占比分析,这也是领导经常关心的问题,毕竟做业务赚不赚钱才是最重要的。关于催收成本及单体经济的分析,这块网上几乎没有资料,因此本人结合工作中的一点思考及实践发表一点想法,方法并不一定正确,望大家多多指正。

目录

1.催收计价方式

2.催收成本在单体经济中占比

3.各资产包催收成本分析

4.催收成本的影响因素

5.总结

一、催收计价方式

催收计价方式有坐席制、费率制、计件制三种,各有其优缺点,但通过换算最后的成本应该是一样的。这点在之前的文章中【贷后运营管理】有提及过。因此本文接下来的催收成本计算方式都按计件制来预估,如果非此种方式结佣,可将催收成本换算成计件制单价后再进行预估。

假设本文产品为件均1000元12期的小额分期,催收按M1单价20元,M2单价50元,后端案件由于回收率较低常按费率制计算,占催收成本的比值较小,因此粗略估算的话可不考虑,预估完M1-M2的催收成本后再适当进行放大即可。

二、催收成本在单体经济中的占比

在业务开始初期,设计信贷产品时需要做盈利测算(P&L测算)。比如该产品毛收益在10%,其中去掉获客1%、坏账3%、催收1%,净收益在5%。这里催收的1%其实和坏账的3%是强相关的,坏账越高相应的催收成本也就越高,所以一般都是预估一下产品的坏账,然后直接估一下相应的催收成本。一款额度为1000元的产品,按上述测算,一个客户盈利100元,期望催收成本10元,可以等数据有表现之后根据逾期表现进行预估。下面介绍一下预估的方法:

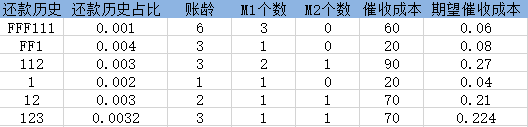

列出当前所以客户的还款历史、当前期数,根据还款历史计算其发生M1逾期、M2逾期的次数。

计算出每一种还款历史的个数以及占比。

将还款历史的占比与还款历史对应的催收成本相乘并累加,即得到期望催收成本。

为了便于理解,列出下表会更为直观易懂:

实际情况中还款历史的类型会有很多种,上表中未全部列出,大致思路是如上。这样计算出来一个期望催收成本,可以理解为当前时点在每一个人身上花费的催收成本。除此之外,还需要计算一下当前的期望账龄,方法同上,比如一个12期的产品当前情况下的期望账龄是6.4,期望催收成本是3.2元,则其12期之后的期望成本是3.2/6.4*12=6元。再考虑到上面只计算的是M1-M2的催收成本,然后可根据每月催收成本中M3+以上的成本占比进行折算,比如M3+以上成本占20%,则期望催收成本应为6*(1+20%)

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1650

1650

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言