最近在一家券商的场外衍生品部门实习,刚做的一个课题是关于delta动态对冲为香草期权定价,参考了John Hull的《期权、期货及其他衍生产品》,发现里面有关于delta对冲的内容,现在先用python来将书上的案例进行还原。

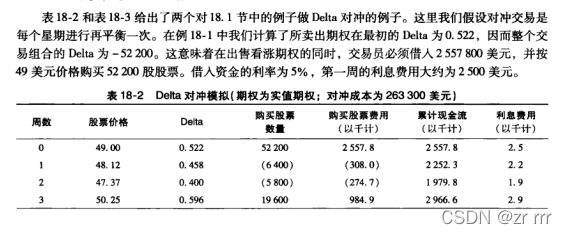

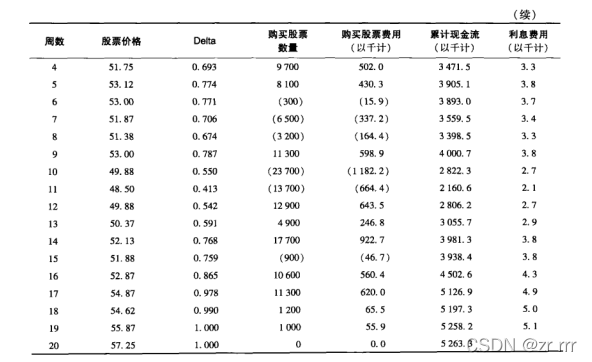

为了对冲卖出的看涨期权带来的风险,需要买入一定的股票进行对冲,买入股票的数量即为该看涨期权的delta值乘上卖出的期权数,在该案例中delta为0.522

下面是两种对冲的情形,分别对应期权到期日能否行权的两种情况。

第一种情况:到期日股价高于执行价,可以行权,此时的期权复制成本为263300美元。

第二种情况:到期日股价低于执行价,不能行权,此时的期权复制成本为256600美元。

下面是python代码实现

先写一个bsm.py,定义在BSM模型下看涨期权的价值和delta

from math import log, sqrt, exp

from scipy import stats

import numpy as np

class BSMOptionValuation:

def __init__(self, S0, K, T, r, sigma, div=0.0):

self.S0 = float(S0)

self.K = float(K)

self.T = float(T)

self.r = float(r)

self.sigma = float(sigma)

self.div_yield = float(div)

self.d1 = ((log(self.S0 / self.K) + (self.r - self.div + 0.5 * self.sigma ** 2) * self.T) / (self.sigma * sqrt(self.T)))

self.d2 = self.d1 - self.sigma * sqrt(self.T)

def call_value(self):

call_value = (self.S0 * exp(-self.div * self.T) * stats.norm.cdf(self.d1, 0.0, 1.0) - self.K * exp(-self.r * self.T) * stats.norm.cdf(self.d2, 0.0, 1.0))

return call_value

def delta(self):

delta_call = exp(- self.div * self.T) * stats.norm.cdf(self.d1, 0.0, 1.0)

delta_put = -exp(- self.div * self.T) * stats.norm.cdf(-self.d1, 0.0, 1.0)

return delta_call, delta_put然后进行案例复现

这里我用的是第一种股票走势进行模拟,大家可以测试用第二种来模拟,结果和书上的一样

from math import log, sqrt, exp

import numpy as np

import scipy.stats as si

from scipy.stats import norm

from bsm import *

import pandas as pd

if __name__=='__main__':

#期权的关键参数

N = 100000 # 期权份数

S1 = [49,48.12,47.37,50.25,51.75,53.12,53,51.87,51.38,53,49.88,48.5,49.88,50.37,52.13,51.88,52.87,54.87,54.62,55.87,57.25] # 股票价格第一种走势

S2 = [49,49.75,52,50,48.38,48.25,48.75,49.63,48.25,48.25,51.12,51.5,49.88,49.88,48.75,47.5,48,46.25,48.13,46.63,48.12] # 股票价格第二张走势

K = 50 # 行权价

r = 0.05 # 无风险利率

sigma = 0.2 # 波动率

T = 0.3846 # 期限

simulation = 20 # 路径步数

dt =T / simulation # 单位步数

# 初始结构设定

expire_time = np.append((np.ones((simulation , 1)) * dt).cumsum()[::-1],0) # 到期期限的时间序列

cash = np.zeros(simulation + 1) # 现金账户

div = np.zeros(simulation) # 利息账户

delta = np.zeros(simulation) # delta

#开始对冲

for step in range(simulation+1):

# 期初开仓

if step == 0:

delta[step] = BSMOptionValuation(S1[step], K, expire_time[step], r, sigma).delta()[0] # 计算对冲路径上delta

cash[step] = delta[step] * N * S1[0] # 期初现金账户

div[step] = cash[step] * r * dt # 期初利息账户

# 中途对冲

if step in range(1,simulation):

delta[step] = BSMOptionValuation(S1[step], K, expire_time[step], r, sigma).delta()[0]

cash[step] = cash[step-1] + div[step-1] + (delta[step] - delta[step - 1]) * S1[step] * N # 每日结算损益

div[step] = cash[step] * r * dt

# 期末结算

if step == simulation:

if S1[step] > K:

cash[step] = cash[step-1] + div[step-1] - N * K

elif S1[step] <=K :

cash[step] = cash[step-1] + div[step-1] - delta[step - 1] * S2[step] * N

print(cash[-1]) # 返回期权复制成本C:\ProgramData\Anaconda3\envs\untitled\python.exe C:/Users/Administrator/PycharmProjects/pythonProject/deltahedge_clone.py

263061.29677824676结果非常接近书上的263300美元,误差在于书上的计算都只保留了小数点后一位,我这里没有这样操作,另一种股票走势的结果如下,和书上的256600美元非常接近:

C:\ProgramData\Anaconda3\envs\untitled\python.exe C:/Users/Administrator/PycharmProjects/pythonProject/deltahedge_clone.py

256520.06138881645后面我了解到,业界往往会用cash delta而非delta来进行动态对冲,同时股票路径可以用蒙特卡洛来进行模拟,下一篇我将展示如何用python来实现基于蒙特卡洛模拟的cash delta动态对冲。

800

800

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言