💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋📋📋本文目录如下:🎁🎁🎁

目录

⛳️赠与读者

👨💻做科研,涉及到一个深在的思想系统,需要科研者逻辑缜密,踏实认真,但是不能只是努力,很多时候借力比努力更重要,然后还要有仰望星空的创新点和启发点。当哲学课上老师问你什么是科学,什么是电的时候,不要觉得这些问题搞笑。哲学是科学之母,哲学就是追究终极问题,寻找那些不言自明只有小孩子会问的但是你却回答不出来的问题。建议读者按目录次序逐一浏览,免得骤然跌入幽暗的迷宫找不到来时的路,它不足为你揭示全部问题的答案,但若能让人胸中升起一朵朵疑云,也未尝不会酿成晚霞斑斓的别一番景致,万一它居然给你带来了一场精神世界的苦雨,那就借机洗刷一下原来存放在那儿的“躺平”上的尘埃吧。

或许,雨过云收,神驰的天地更清朗.......🔎🔎🔎

💥1 概述

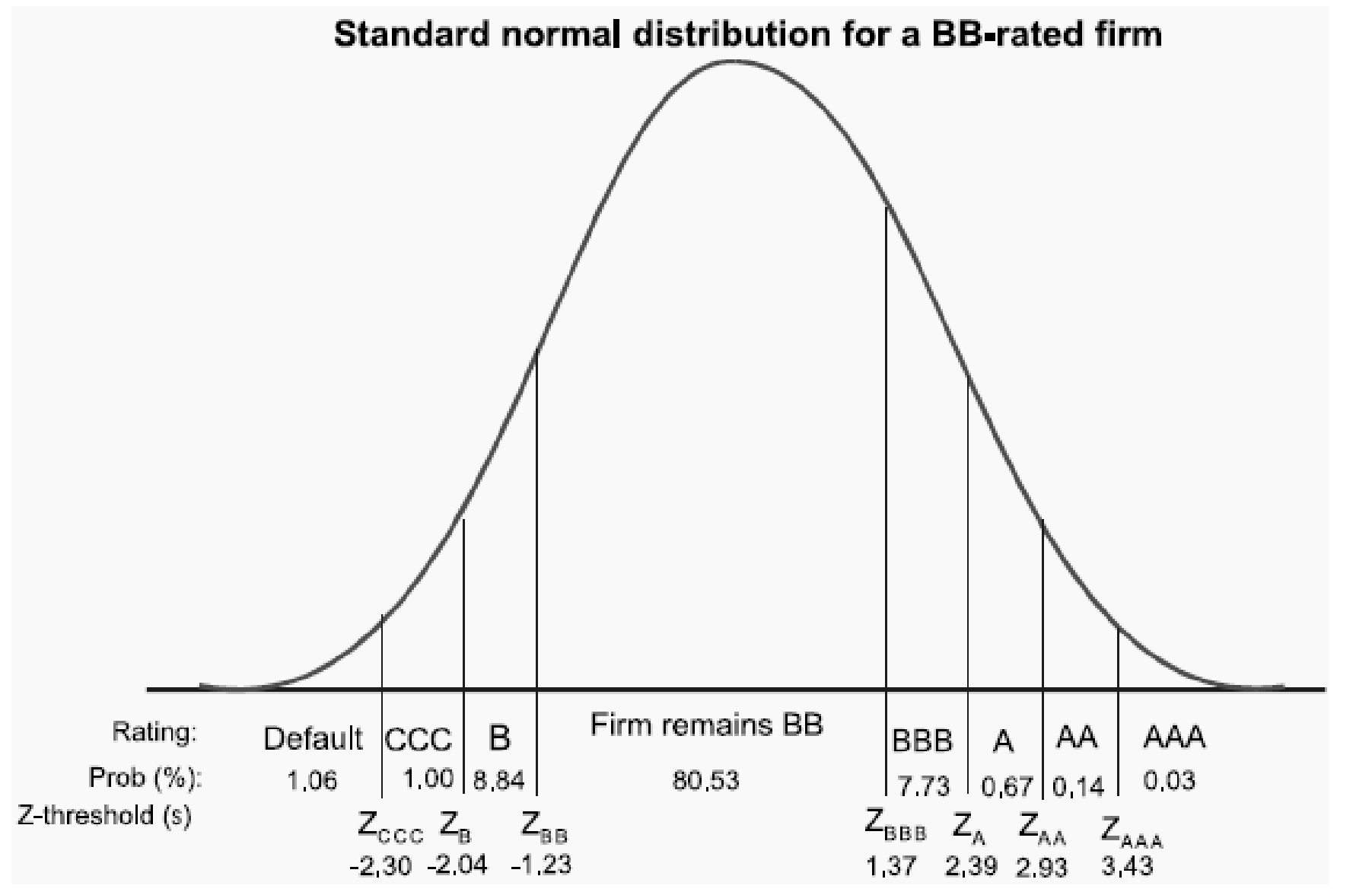

Credit Manager提供了一个全面的框架来计算信用价值风险,即由于发行人信用迁移而导致的固定收益工具组合的风险价值。他们的模型基于信用迁移分析,即在指定的时间范围内从一个信用质量过渡到另一个的概率,比如1年。利率被假定为确定性的,这意味着不进行利率模拟,而是使用今天观察到的利率来重新定价风险视角下的投资组合。Credit Manager为用户提供了各种市场数据,从评级机构的迁移矩阵到政府利差和Libor利差。他们方法背后的理念从鸟瞰视角来看相当简单,本文解释了用于复制和验证该模型的方法。我们发现复制过程非常简单,模型产生了一致的结果。该方法在数学上也是正确的。

Credit Manager在蒙特卡洛信用价值风险模拟中所采用的方法相当简单明了。他们使用股票收益作为公司资产收益的替代指标。其次,他们要求用户将回归统计数据定义为模型的输入。因此,用户必须对股票收益与一组MSCI指数进行回归分析(通常是OLS),这些指数既具有经济意义又符合时间序列分析的定量最优标准。一旦完成回归分析,用户收集回归的R2以及所有MSCI指数的权重作为模型的输入。Credit Manager接管了进程,计算了调整后的权重以及隐含的特异性权重 - 即公司特定噪音的权重 - 以便简化模拟过程,仅模拟标准正态变量。模拟过程包括为所有MSCI指数以及特异性收益模拟正态分布变量,并为恢复率绘制均匀数。在此时,我们可以根据权重和模拟的MSCI收益计算每个发行人在风险视角下的回报。然后,根据所选的评级体系,将此回报映射到每个情景下的“Aaa”到“违约”等级的评级。通过Credit Manager为所有已在之前的研究中验证的评级提供的利差和基准曲线,可以为所有情景下的风险视角定价投资组合。在违约情况下,用户必须指定恢复率的均值和方差。这些将被用作输入,拟合贝塔分布并在发行人违约时模拟恢复值。

在本文中,我们能够复制信用价值风险(Credit-VaR)对一个由6只直接债券组成的虚拟投资组合的结果。在真实的机构环境中,资产管理人员绝不会仅持有直接债券,这就是为什么这个验证结果必须带着一定的保留态度,不能确认该模型对所有固定收益产品都是100%可靠的。尽管思想仍然相同,但困难在于准确地定价风险视角下的证券,对于某些产品来说,可能需要更先进的模拟技术。此外,Credit Manager提供了重要性抽样和直接蒙特卡洛模拟之间的选择,以生成更多分布尾端的情景,从而以较少的情景给出准确的模拟结果。不幸的是,他们的重要性抽样方法在这里没有得到验证。我们觉得我们得到的结果是该模型健壮且在数学上是正确的强有力证据,尽管关于恢复率均值和方差估计可能存在一定程度的不确定性。其他供应商提供的不同模型在方法论上存在相当大的差异。

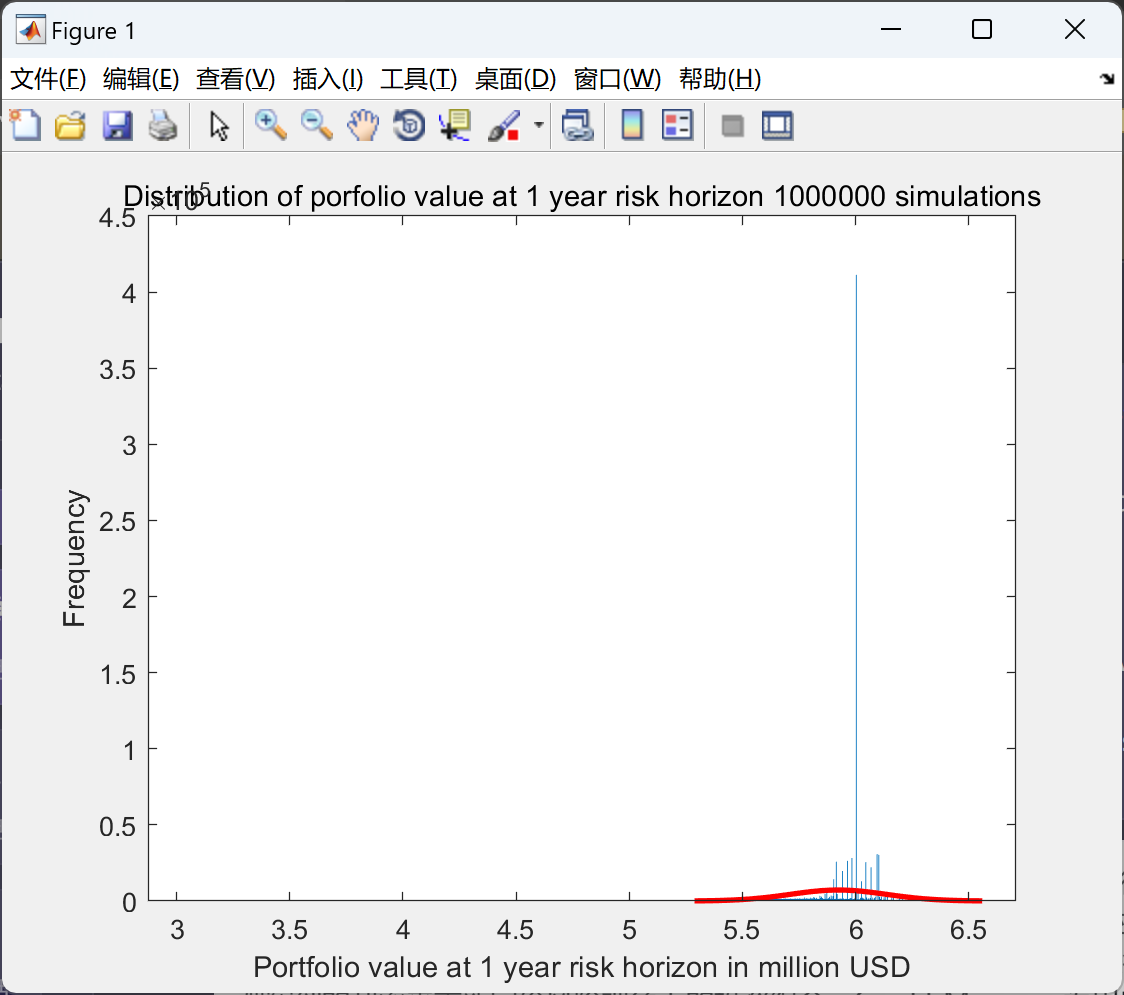

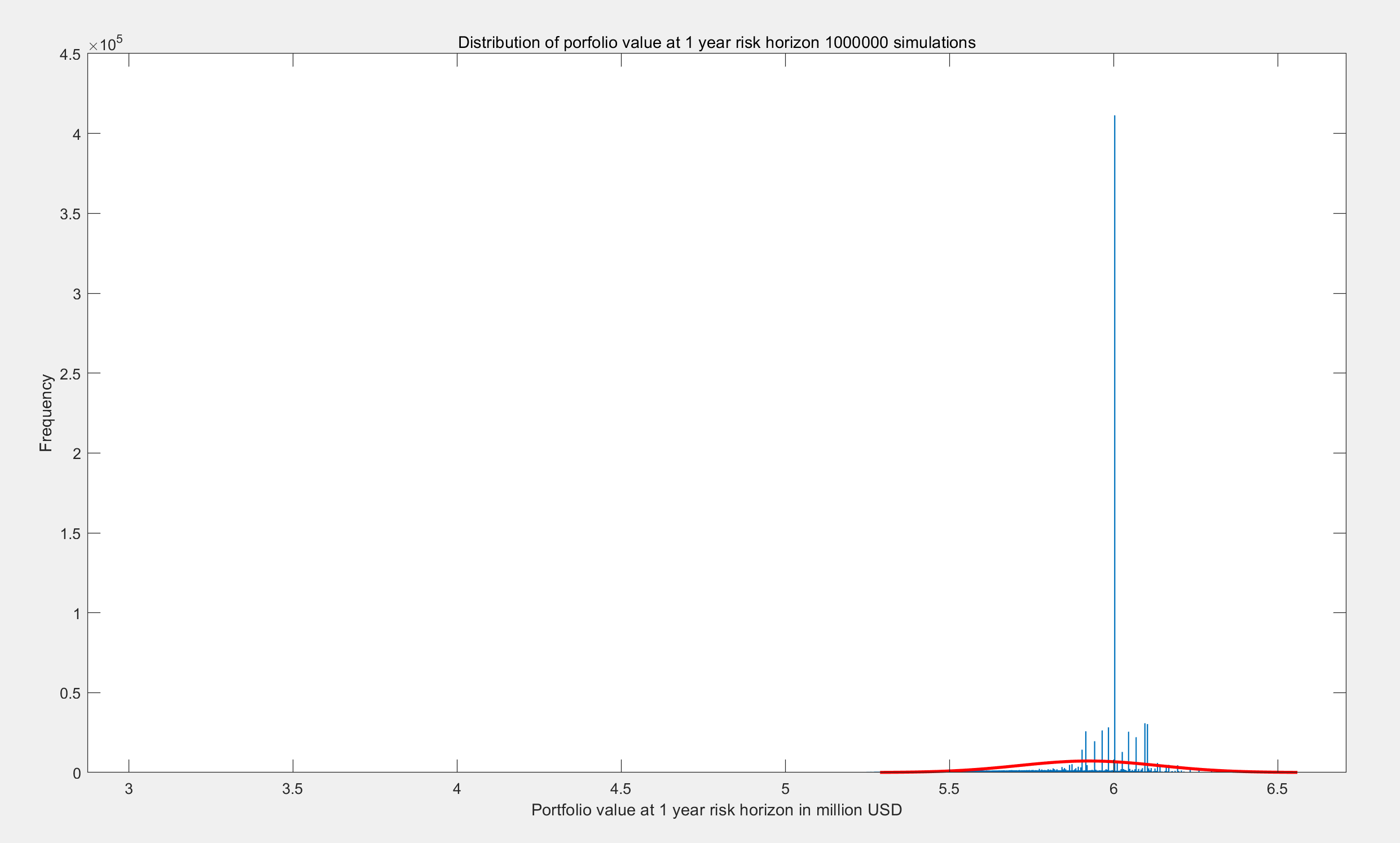

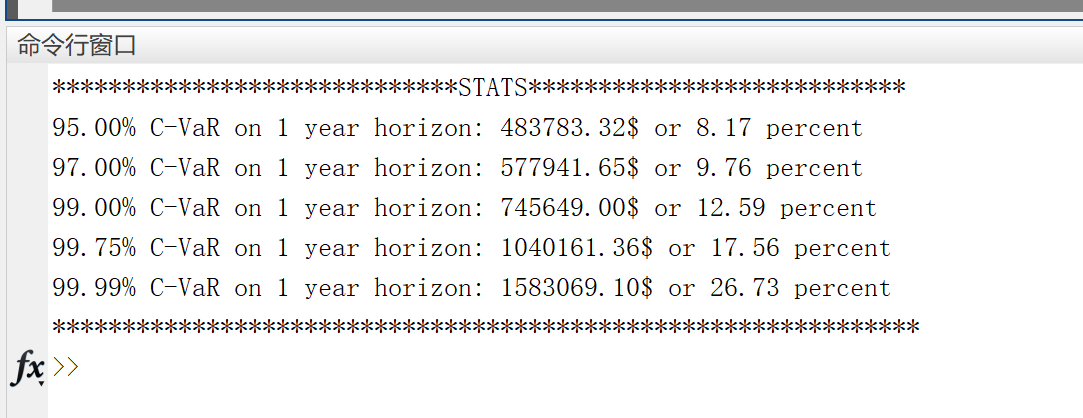

📚2 运行结果

部分代码:

%% Load preprocessed data

load('data.met.mat')

%% User inputs

decompositionMethod = 'cholesky'; %Choose cholesky or SVD

nbSim = 1000000; %number of simulations

meanRR = 0.58; %mean of default recovery rates

stdRR = 0.23; %STANDARD DEVIATION of default recovery rates

recoveryClaim = 1014426.23; %Recovery claim

%% Perform several computations to obtain weights on synthetic factors.

% First obtain implied idiosyncratic weights

load('data.met.mat')

🎉3 参考文献

文章中一些内容引自网络,会注明出处或引用为参考文献,难免有未尽之处,如有不妥,请随时联系删除。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言