N-BEATS: Neural basis expansion analysis for interpretable time series forecasting

0. 论文基本信息

发表信息:ICLR 2020

论文地址:https://arxiv.org/abs/1905.10437

1. 简介

论文主要关注单元/单变量时序点预测问题(univariate times series point forecasting problem)。

时序预测在真实商业中扮演着础并且很重要的角色,然而不像计算机视觉和NLP中,ML和DL已经获取了很好的运用并取得了显著效果,在时序预测中,ML和DL仍然在和传统的统计方法在竞争。例如在M4比赛中,获得最好排名结果的仍然是经典统计技术的集成方法(这里时间点是2018)。另一方面,M4比赛的冠军(Syml 2020),使用的方法是深度模型和Holt-Winters模型的混合模型,因此有人得出结论:使用混合模型是提升时序预测效果和价值的一条有效路径。

本篇论文期望在时序预测任务上探索纯DL架构的模型,进而挑战上面的结论,证明通过纯DL方法也能取得很好的效果。此外,在可解释性DL架构设计方面,作者期望能够回答下面问题:在模型中是不是能通过引入合适的归纳偏置(inductive bias),使其能够提取一些对预测有帮助的可解释性因素,从而使其内部操作更具解释性。

本论文贡献包含两部分:

- 深度学习架构:首次提出了没有运用精心设计的时序模块的纯DL模型,并取得了超过精心设计的统计模型的效果。证明了在时序预测任务上使用纯DL模型是可行的,并且加强了这一条路径的研究积极性。

- 面向时序任务的可解释DL:论文验证了可以通过类似传统的分解方法,例如“seasonality-trend-level”,精心设计模型结构,从而使其具有可解释性输出是可行的。

2. N-BEATS模型结构

论文模型架构设计方法依赖于几个关键原则:

- 首先,基本架构应该是简单、通用、并且表达能力强(体现为模型深度)

- 其次,架构不应该依赖于时间序列特定的特性工程或输入缩放

- 最后,作为探索可解释性的先决条件,架构在使其输出具有可解释性方面是可扩展的

原则1和2让我们探索纯DL架构在时序预测中的潜力

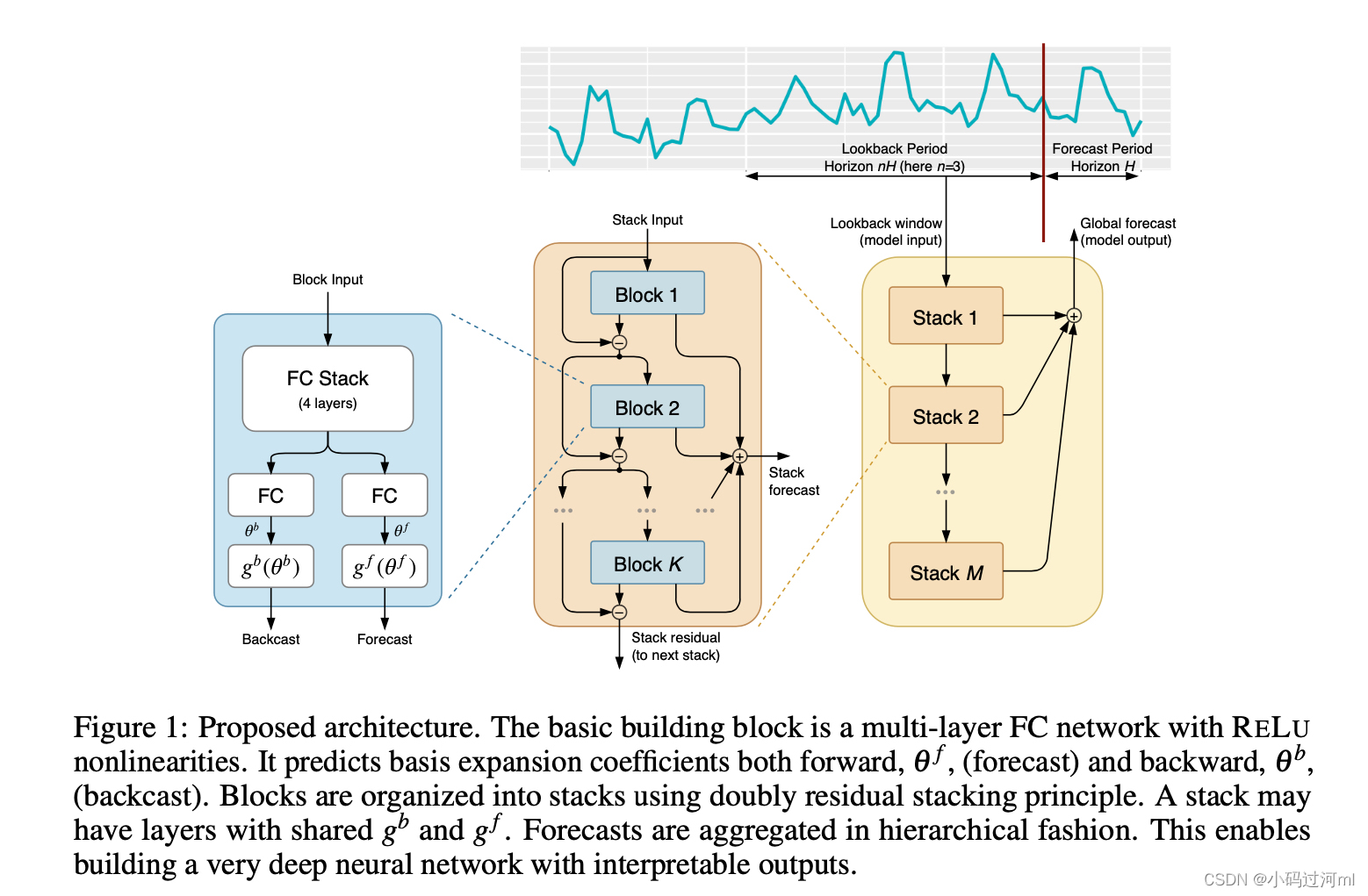

2.1 基本单元(BASIC BLOCK)

N-BEATS基本单元如图1最左部分所示。我们以第 l l l个block为例来进行描述。该block的输入为 x l x_l xl,输出为两个向量: x ^ l \hat x_l x^l 和 y ^ l \hat y_l y^l。

对于第一个block,其输入 x l x_l xl就是整个模型的原始输入:一定窗口大小的历史观测值;如果输出窗口或步数为 H H H,则典型的输入窗口大小为 2 H 2H 2H到 7 H 7H 7H。对于其他block,其输入为前面block的残差。每个block有两个输出, y ^ l \hat y_l y^l表示该block前向预测 H H H步的值, x ^ l \hat x_l x^l表示该block后向预测 x l x_l xl的预测值。

block内部包含两部分。第一部分是一个全连接网络,产生用于预测的膨胀系数正向

θ

l

f

\theta_l^f

θlf和反向

θ

l

b

\theta_l^b

θlb。第一部分的运算如下,这里LINEAR是一个简单的线性变换层,FC层是一个标准的全连接加RELU作为激活函数。

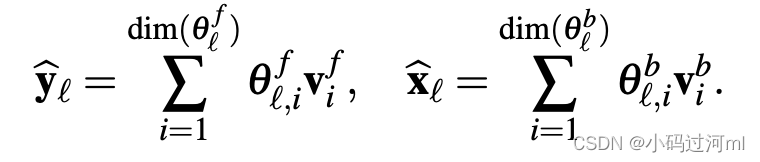

第二部分由两个基层构成:

g

l

f

g_l^f

glf和

g

l

b

g_l^b

glb,它们分别接受输入

θ

l

f

\theta_l^f

θlf和

θ

l

b

\theta_l^b

θlb,生成前向预测

y

^

l

\hat y_l

y^l和后向预测

x

^

l

\hat x_l

x^l。其基本运算如下面公式所示,这里

v

i

f

v_i^f

vif和

v

i

b

v_i^b

vib分别是前向和后向基向量。函数

g

l

f

g_l^f

glf和

g

l

b

g_l^b

glb用来提供足够丰富的集合

{

v

i

f

}

i

=

1

d

i

m

(

θ

l

f

)

\{v_i^f\}_{i=1}^{dim(\theta_l^f)}

{vif}i=1dim(θlf)和

{

v

i

b

}

i

=

1

d

i

m

(

θ

l

b

)

\{v_i^b\}_{i=1}^{dim(\theta_l^b)}

{vib}i=1dim(θlb),这样他们的输出可以等价的看成是膨胀系数

θ

l

f

\theta_l^f

θlf和

θ

l

b

\theta_l^b

θlb的一个直接反馈。

g

l

f

g_l^f

glf和

g

l

b

g_l^b

glb可以是可学习的,也可以设置为特定的函数形式,用来反映特定问题的归纳偏置,进而限制输出的结构。

2.2 双重残差叠加 DOUBLY RESIDUAL STACKING

经典的残差网络架构在将结果传递给下一个模块之前,会将输入添加到输出中,这在提高深层架构的可训练性方面具有明显的优势。在时序任务中使用该方法的问题是它们导致了难以解释的网络结构。论文提出了一种新的分层双残差拓扑结构,如图1(中间和右边)所示。提出的架构包含两个残差分支,一个分支运行在每一层的前向预测上,另一个分支运行在每一层的后向预测上。其运算描述如下公式:

如前所述,第一个block的输入是模型的全部原始输入

x

x

x。对于其他所有blocks,backcast残差分支可以认为是在对输入信号进行序列分析。前一个block去掉了其可以很好拟合的部分

x

^

l

−

1

\hat x_{l-1}

x^l−1,使得下游block的预测更加容易。这种结构同时还促进了梯度反向传播。

更重要的是,每个基本block输出它本身可以预测的部分前向预测 y l ^ \hat{y_l} yl^,这些前向预测提供了层级分解,其首先在stack层级聚合,然后再整个模型层级聚合,最终的预测结果是全部预测结果的和。

在通用模型中,允许每一个block有自己的后向

g

l

b

g_l^b

glb 和前向

g

l

f

g_l^f

glf ,此时网络对梯度流更加透明。

在精心设计的不同stack之间共享

g

l

b

g_l^b

glb 和

g

l

f

g_l^f

glf的架构下,通过聚合各个部分的预测,对实现可解释性至关重要。

2.3 可解释性

基于 g l b g_l^b glb 和 g l f g_l^f glf的选择,论文提出了两种模型架构,通用架构和可解释性架构。

** 待完善 **

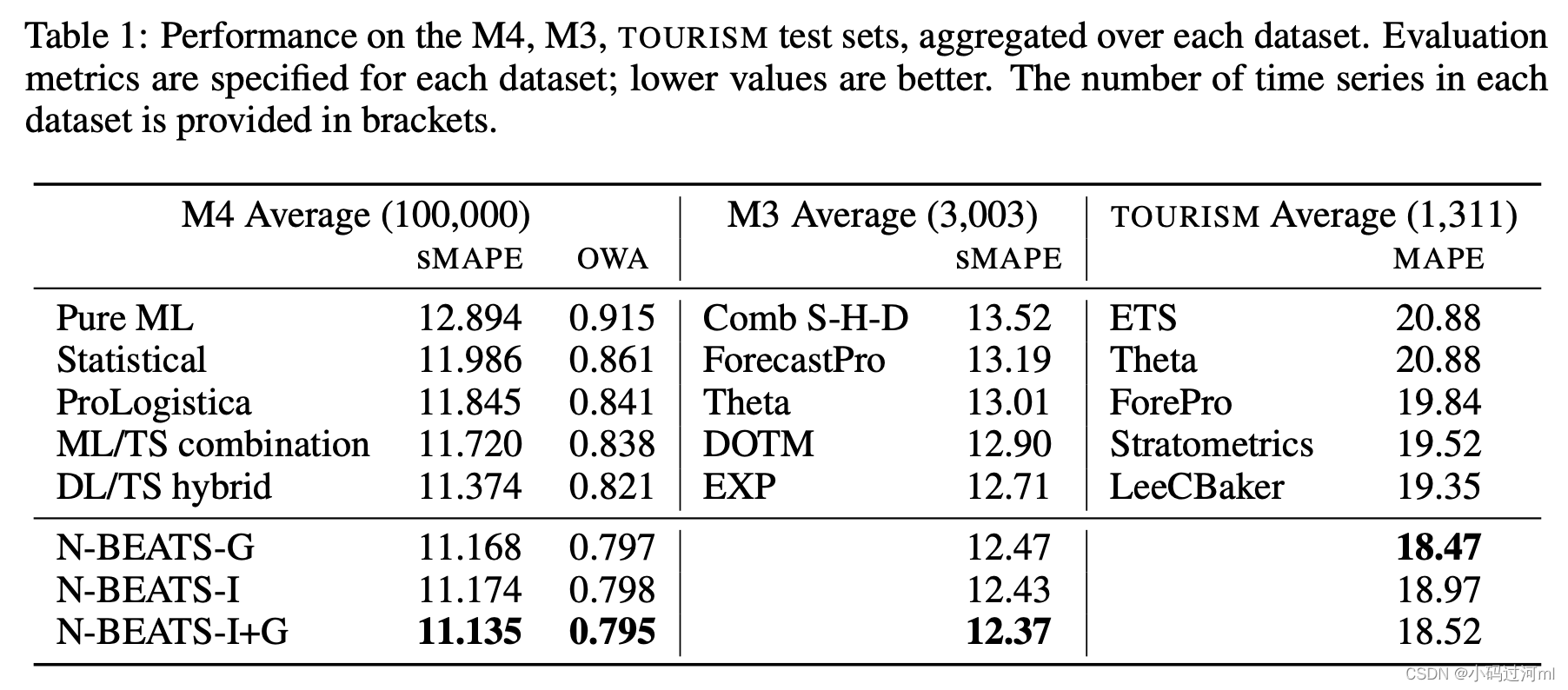

3. 实验

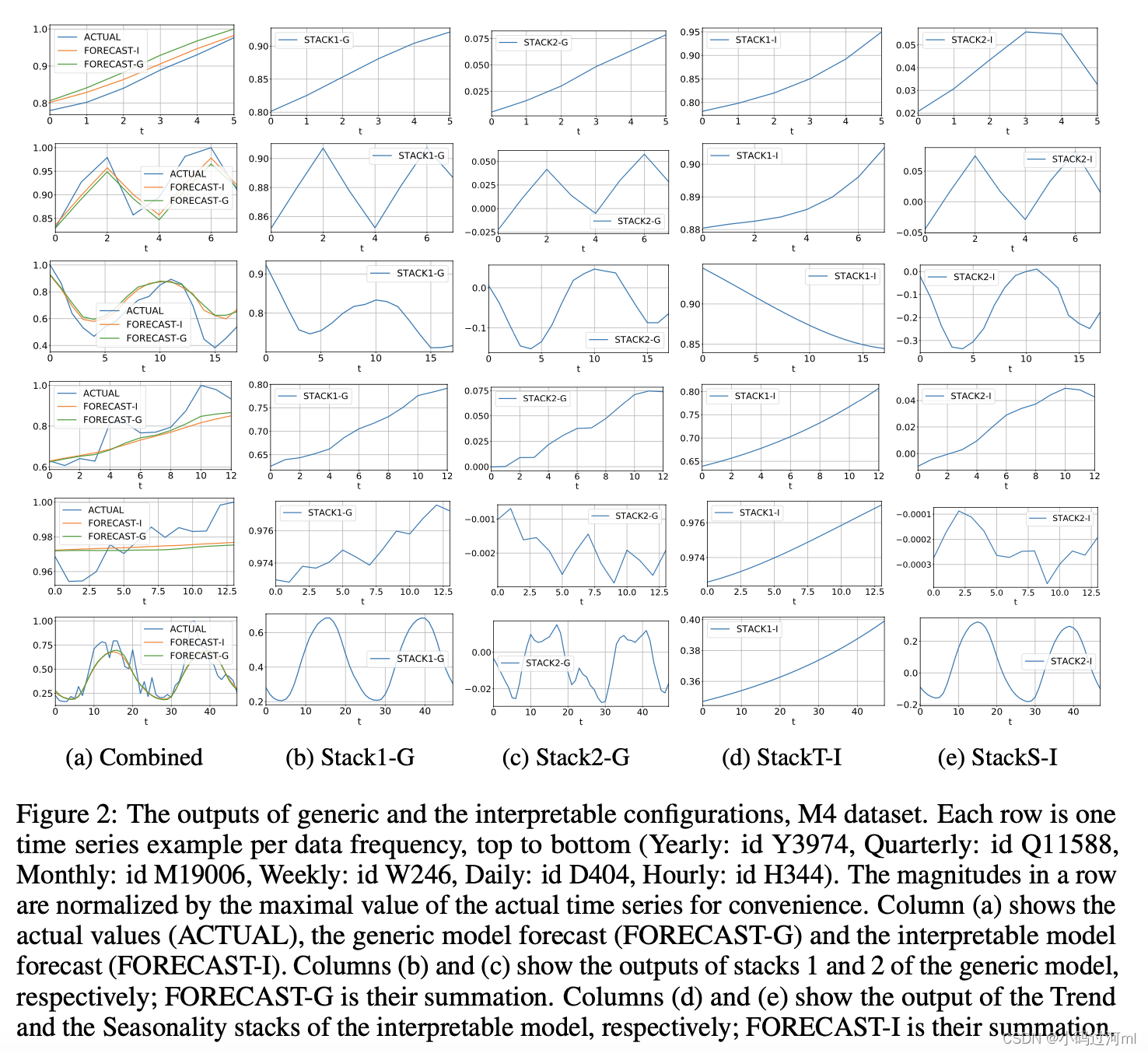

论文中说的两个模型架构被记为:generic (N-BEATS-G) 和 interpretable (N-BEATS-I)

1042

1042

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言