使用支持向量机进行数据分类,第二个代码效果不太好,需要优化。

import pandas as pd

import numpy as np

from sklearn.datasets import make_blobs

import mglearn

import matplotlib.pyplot as plt

from sklearn.svm import LinearSVC

model = LinearSVC(dual=True)

from mpl_toolkits.mplot3d import Axes3D,axes3d

#找出一个超平面作为决策边界,使模型在数据上的分类误差尽量接近于小,尤其是在未知数据集上的分类误差(泛化误差)尽量小。

# 数据集引入并使用图像展示

data=pd.read_csv('SVMSet.csv',header=None)

value_counts = data.nunique()

X = pd.DataFrame();y =None

# 遍历数据框的每一列

for column in data.columns:

unique_values = value_counts[column]

if unique_values<=3:

y = data[column].copy()

else:

X[column] = data[column].copy()

X=np.array(X);y=np.array(y)

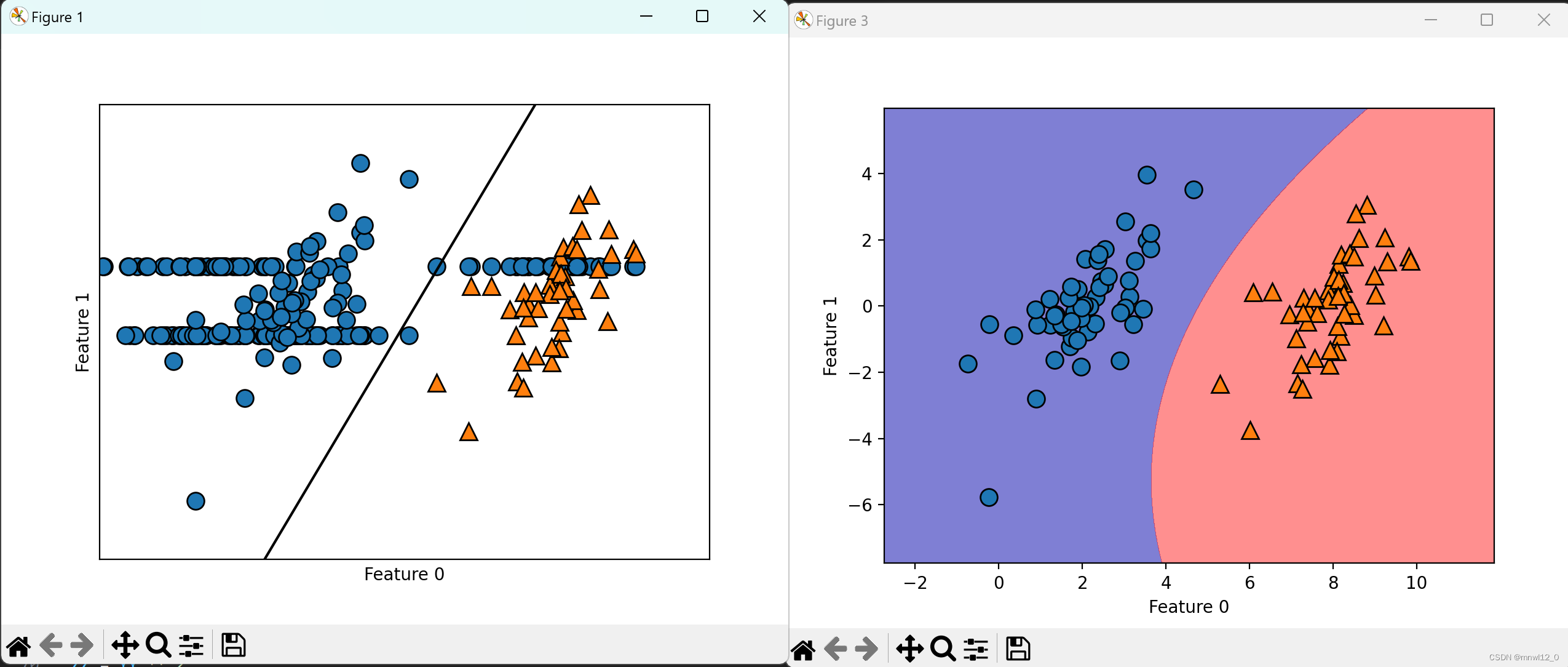

mglearn.discrete_scatter(X,y)

plt.xlabel("Feature 0")

plt.ylabel("Feature 1")

#使用SVM进行分类

linear_svm =model.fit(X,y)

mglearn.plots.plot_2d_separator(linear_svm,X)

mglearn.discrete_scatter(X[:,0],X[:,1],y)

plt.xlabel("Feature 0")

plt.ylabel("Feature 1")

print(linear_svm.coef_)#array([[ 0.43604683, -0.20628571]]),解释为特征权重,数值越大表示影响越大。

#第二个特征的平方作为一个新的特征,二维变三维

X_new = np.hstack([X,X[:,1:]**2])

figure = plt.figure()

ax = Axes3D(figure, elev=-152, azim=-26)

mask = y ==-1#对y每个值判别==-1?否则mask返回True(每个判别都会返回值)

ax.scatter(X_new[mask, 0], X_new[mask, 1], X_new[mask, 2], c='b', cmap=mglearn.cm2, s=10)#颜色为蓝色,颜色映射(color map),spot size是10

ax.scatter(X_new[~mask, 0], X_new[~mask, 1], X_new[~mask, 2], c='r', marker='^', cmap=mglearn.cm2, s=10)

ax.set_xlabel("Feature 0")

ax.set_ylabel("Feature 1")

ax.set_zlabel("Feature 1 ** 2")

#三维

linear_svm_3d = model.fit(X_new,y)

coef,intercept = linear_svm_3d.coef_.ravel(),linear_svm_3d.intercept_

print(coef,intercept)

figure = plt.figure()

ax = Axes3D(figure,elev=-152,azim=-26)

xx = np.linspace(X_new[:, 0].min() - 2, X_new[:, 0].max() + 2, 50)#x_new三列数据,x轴间距划分

yy = np.linspace(X_new[:, 1].min() - 2, X_new[:, 1].max() + 2, 50)

XX,YY = np.meshgrid(xx,yy)#创建一个坐标矩阵,其中的元素是由输入数组的所有可能组合而成的。

ZZ = (coef[0]*XX+coef[1]*YY+intercept)/-coef[2]#计算二维平面上每个网格点的高度值

#线性模型,其预测结果可以通过计算线性方程 y = coef[0]*x1 + coef[1]*x2 + coef[2]*x3 + ... + coef[n-1]*xn + intercept

ax.plot_surface(XX,YY,ZZ,rstride=8,cstride=8,alpha=0.3)

ax.scatter(X_new[mask,0],X_new[mask,1],X_new[mask,2],c='b',cmap=mglearn.cm2,s=60)

ax.scatter(X_new[~mask,0],X_new[~mask,1],X_new[~mask,2],c='r', marker='^', cmap=mglearn.cm2,s=60)

ax.set_xlabel("Feature 0")

ax.set_ylabel("Feature 1")

ax.set_zlabel("Feature 1 ** 2")

#降维

ZZ = YY ** 2

dec = linear_svm_3d.decision_function(np.c_[XX.ravel(),YY.ravel(),ZZ.ravel()])

plt.contourf(XX,YY,dec.reshape(XX.shape),levels=[dec.min(),0,dec.max()],cmap=mglearn.cm2,alpha=0.5)

mglearn.discrete_scatter(X[:,0],X[:,1],y)

plt.xlabel("Feature 0")

plt.ylabel("Feature 1")

plt.show()

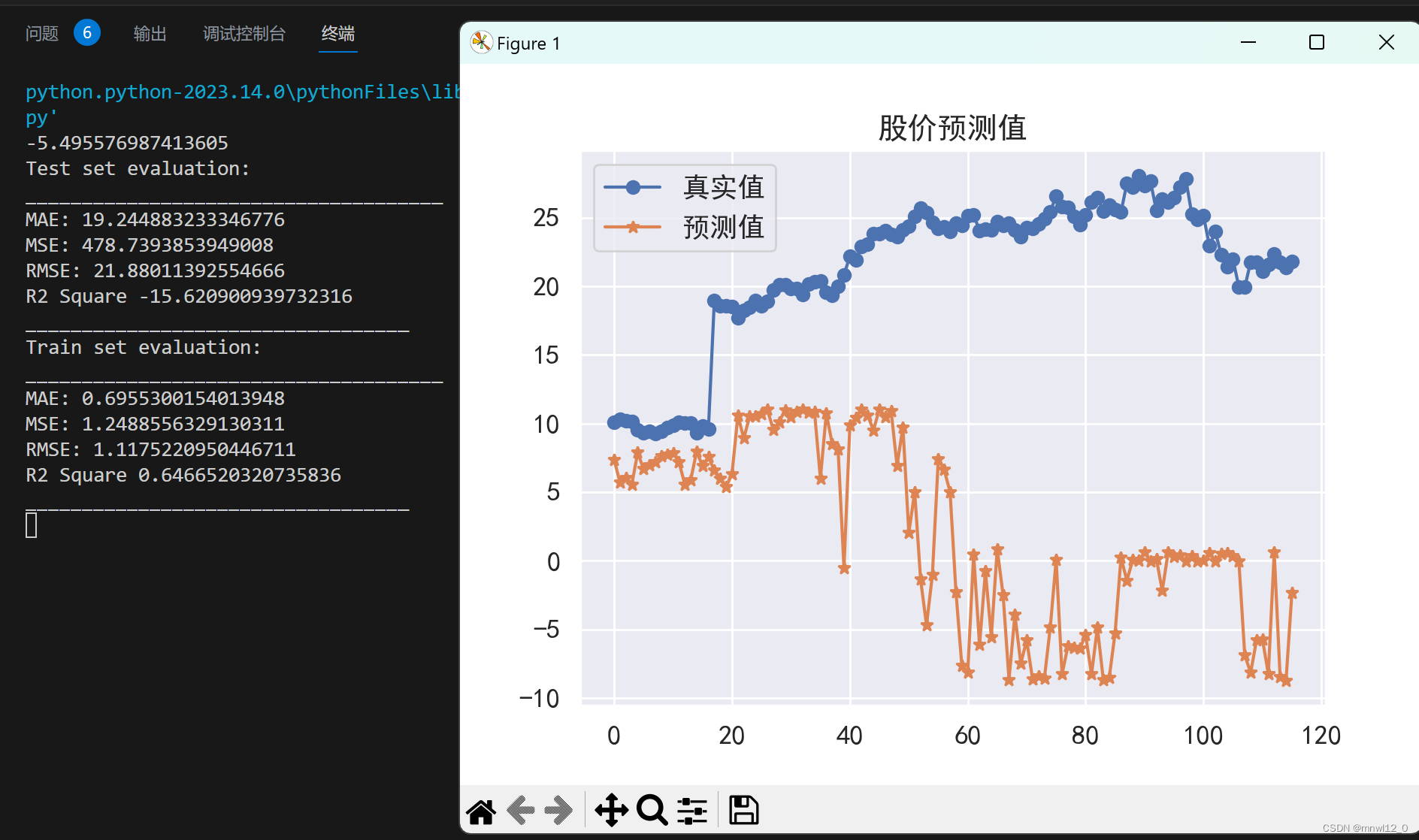

利用SVM对股价进行预测及历史走势模拟

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn import preprocessing

from sklearn.model_selection import cross_val_score

from sklearn import metrics

from sklearn.svm import SVR

# 辅助函数

def cross_val(model,X,Y):

pred = cross_val_score(model, X, Y, cv=10)#预测核函数为10折交叉验证

return pred.mean()

def print_evaluate(true, predicted):#性能评估指标(metrics)

mae = metrics.mean_absolute_error(true, predicted)

mse = metrics.mean_squared_error(true, predicted)#均方误差

rmse = np.sqrt(metrics.mean_squared_error(true, predicted))

r2_square = metrics.r2_score(true, predicted)

print('MAE:', mae)

print('MSE:', mse)

print('RMSE:', rmse)

print('R2 Square', r2_square)

print('__________________________________')

# 加载数据集

data=pd.read_csv('cn600169.csv')

features=pd.DataFrame();target=None

features['成交量']= data['成交量(手)'];features['成交量']=features['成交量'].astype(float)

features['换手率']=data['换手率'];features['换手率']=features['换手率'].str.rstrip('%').astype(float)

target=data['收盘'];target=target.astype(float)

#数据归一化处理

min_max_scaler = preprocessing.MinMaxScaler()#X_scaled = (X - X_min) / (X_max - X_min)

features = min_max_scaler.fit_transform(features)#两列数据转化

#数据集划分

split_num=int(len(features)*0.96)

X_train=features[:split_num]

Y_train=target[:split_num]

X_test=features[split_num:]

Y_test=target[split_num:]

#支持向量机建模,在输入空间中计算两个样本点之间的相似性,即样本点附近的样本对目标分类的贡献大,远离的样本对分类的影响较小。

svm_reg = SVR(kernel='rbf', C=30, epsilon=0.01)#计算样本点之间的高斯分布相似度来进行非线性映射。RBF核函数的表达式为:K(x, y) = exp(-gamma * ||x - y||^2)

print(cross_val(svm_reg,X_train, Y_train))

svm_reg.fit(X_train, Y_train)#模型拟合,用训练集,训练好后进行预测

test_pred = svm_reg.predict(X_test)

train_pred = svm_reg.predict(X_train)

print('Test set evaluation:\n_____________________________________')

print_evaluate(Y_test, test_pred)

print('Train set evaluation:\n_____________________________________')

print_evaluate(Y_train, train_pred)

# 可视化部分

sns.set(font_scale=1.2)

plt.rcParams['font.sans-serif']='SimHei'

plt.rcParams['axes.unicode_minus']=False

plt.rc('font',size=14)

plt.plot(list(range(0,len(X_test))),Y_test,marker='o')

plt.plot(list(range(0,len(X_test))),test_pred,marker='*')

plt.legend(['真实值','预测值'])

plt.title('股价预测值')

plt.show()

3149

3149

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言