本文探讨了小时级情绪指数在日内高频交易中的应用,通过雪球平台的数据,分析了情绪因子如何影响交易策略。研究发现,对情绪因子进行预处理和优化可以提高策略的收益和胜率,降低交易频率,尤其是在设置情绪阈值后,新因子的表现得到显著增强。然而,同样的策略在股吧数据上的效果并不理想,暗示不同数据源可能需要不同的处理方式。

本文探讨了小时级情绪指数在日内高频交易中的应用,通过雪球平台的数据,分析了情绪因子如何影响交易策略。研究发现,对情绪因子进行预处理和优化可以提高策略的收益和胜率,降低交易频率,尤其是在设置情绪阈值后,新因子的表现得到显著增强。然而,同样的策略在股吧数据上的效果并不理想,暗示不同数据源可能需要不同的处理方式。

小时级情绪指数:

日内高频交易初试

目前,一些国外比较流行的高频日内交易做市策略无法有效地在国内市场实施,除了A股的T+1交易规则,撤单率的限制,印花税偏高等,还有一个重要的原因是:由于预测收益周期很短,所以可用到的数据基本就只限于高频的价量数据和少部分实时的另类数据。整体而言,数据的维度相较于低频策略而言要少很多。而基于这部分数据挖掘出有预测能力的因子大多数时候也很有限,因此,不同机构的策略底层因子构成的相似度其实很高。那么当我们的情绪因子已经能够达到小时或分钟级的颗粒度,我们也希望能为高频市场带来一种创新型的因子来应对策略的同质化。

由于日内交易具有高频的特点,所以交易成本是一个不容忽视的因素,降低交易成本的方案有很多,包括:提前构造底仓,通过融券,ETF,券商返佣等,但这都属于量化操作层面的手段,所以在本文所有策略中只提供交易频次等数据,并不考虑交易成本等细节。我们意在不同策略回测的过程,发掘数据的特点,构造成熟的因子,为策略构造提供参考意见。

1.雪球

每一种因子都可以构造相应的最简单的单因子策略,本文展示了一个我们通用的将因子转化为策略最终收益的流程,同时这种流程也可以运用于因子测试中,相比于RankIC更加具有现实性。

1.1策略复现

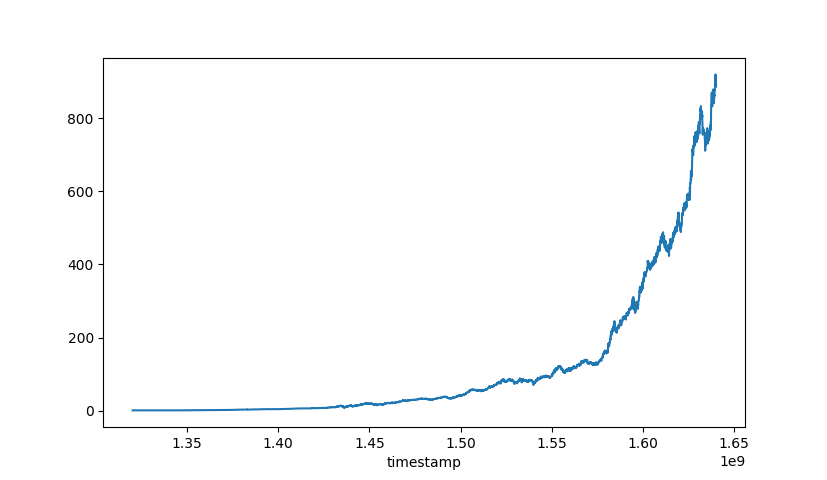

以雪球小时级情绪指数因子为例,我们首先采用top10选股策略,并选择一个颗粒度周期,在此一个小时为计算窗口期和调仓周期(按照帖子创建时间拆分进入计算窗口期),进行一轮策略测试,结果如下。

图 1:雪球top10策略累计收益线

表 1:雪球小时级 & 天级指标对比

Day |

Hour |

|

Returns |

1388.73% |

85234.66% |

Annualized returns(250days) |

31.59% |

98.66% |

Max drawdown |

-11.61% |

-7.51% |

胜率 |

56.28% |

53.61% |

平均持仓周期 |

1 day |

1 hour |

交易频次 |

2459 |

9576 |

相比于天级,小时级的收益率和最大回撤表现有极大的提高,不排除是由于交易频率上升和持仓周期变短所导致的,且胜率有轻微下降,我们还是期望进一步提高收益,在高频交易条件下为交易成本留出充足的空间。

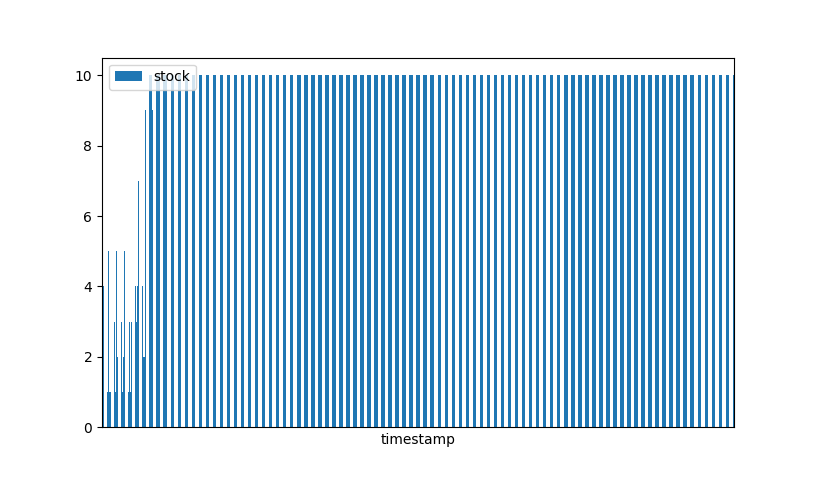

具体观察样本后,通过时间序列选股分布我们发现早期会出现总样本量小于10的情况,结合现实因素——评论不可能在所有时间段对上市公司实现广泛覆盖,在这种情况下采用top策略,在一些时间点会将情绪指小于0.5的投资者看空股票纳入选股样本,具有忽视情绪指数绝对值的缺陷。

图 2:top10情绪策略选股分布

1.2预处理

所以在因子和策略颗粒度变细同时也要求有更多的预处理,我们在top选股前先筛选出大于0.5的积极情绪,观察数据特点后加入相应预处理重复第一步进行二轮策略测试,结果如下。

图 3:雪球优化top10策略累计收益线

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言