随机梯度下降(SGD)中的“随机”究竟是什么意思?

在机器学习和深度学习的优化过程中,随机梯度下降(Stochastic Gradient Descent, SGD) 是一种非常重要的优化方法。然而,很多初学者都会有这样的疑问:

SGD 又叫增量梯度下降,因为它对每个样本点都进行更新。那为什么它被称为“随机”梯度下降?其中的“随机”究竟是什么意思?

这篇博客将深入剖析这个问题,并解释 SGD 相对于传统梯度下降方法的核心区别。

1. 经典梯度下降(GD):完整数据集的梯度计算

在传统的 批量梯度下降(Batch Gradient Descent, BGD) 方法中,每次参数更新都需要计算整个训练集的梯度,公式如下:

θ

=

θ

−

η

⋅

∇

J

(

θ

)

\theta = \theta - \eta \cdot \nabla J(\theta)

θ=θ−η⋅∇J(θ)

其中:

- θ \theta θ 是待优化的参数,

- η \eta η 是学习率,

-

∇

J

(

θ

)

\nabla J(\theta)

∇J(θ) 是对整个数据集计算的梯度:

∇ J ( θ ) = 1 m ∑ i = 1 m ∇ J i ( θ ) \nabla J(\theta) = \frac{1}{m} \sum_{i=1}^{m} \nabla J_i(\theta) ∇J(θ)=m1i=1∑m∇Ji(θ)

其中 m m m 是数据集的样本数, J i ( θ ) J_i(\theta) Ji(θ) 是单个样本的损失。

问题:当数据集很大时,每次计算完整梯度的成本很高,训练速度非常慢,尤其是在深度学习任务中。

2. 随机梯度下降(SGD):为什么是“随机”梯度下降?

(1) 随机抽取数据点进行更新

SGD 采用了一种更高效的策略:每次参数更新时,仅使用一个样本点的梯度,而不是整个数据集,计算公式如下:

θ = θ − η ⋅ ∇ J i ( θ ) \theta = \theta - \eta \cdot \nabla J_i(\theta) θ=θ−η⋅∇Ji(θ)

其中 i i i 是当前随机选取的样本索引。

这样,SGD 每次迭代不需要计算所有数据的梯度,而是仅使用一个样本进行参数更新,从而显著降低计算开销,提高训练速度。

(2) 随机打乱数据集,避免顺序影响

在实际实现 SGD 时,通常会在每个 epoch 之前对数据集进行随机打乱(shuffle),确保:

- 数据不会按照固定顺序训练,避免模型陷入局部最优。

- 训练的样本是无序的,使得更新方向不会受到数据排序的影响。

这就是“随机”梯度下降的 关键 :样本点是 随机选择 的,而不是按照顺序逐个更新。

3. SGD 相比批量梯度下降的优缺点

| 方法 | 每次计算的梯度 | 计算开销 | 更新速度 | 是否震荡 |

|---|---|---|---|---|

| 批量梯度下降(BGD) | 所有样本的梯度 | 高 | 慢 | 无震荡 |

| 随机梯度下降(SGD) | 一个样本的梯度 | 低 | 快 | 有较大震荡 |

| 小批量梯度下降(MBGD) | 一小批样本的梯度 | 适中 | 适中 | 震荡较小 |

总结:

- BGD 计算精确,但计算量大,不适合大规模数据。

- SGD 计算快,但梯度波动大,容易震荡。

- 小批量梯度下降(MBGD) 在计算效率和稳定性之间取得平衡,最常用。

4. 解决 SGD 震荡问题的优化策略

由于 SGD 仅基于单个样本进行更新,因此梯度的方向会有较大的随机波动,容易导致参数来回震荡。为了缓解这个问题,通常会使用以下优化策略:

- 动量方法(Momentum):通过引入“惯性”,在更新时保留一部分之前的梯度方向,使得更新更平滑。

- 自适应学习率方法(Adam、RMSProp):自动调整学习率,使得收敛更加稳定。

- 学习率衰减(Learning Rate Decay):随着训练进行逐步降低学习率,让模型在训练后期更稳定地收敛。

5. 总结

SGD 为什么被称为“随机”梯度下降?

- 关键原因:SGD 在每次参数更新时,只随机选择一个样本点来计算梯度,而不是使用整个数据集。

- 进一步优化:为了防止数据的固定顺序影响模型,SGD 还会对训练数据进行随机打乱(shuffle),确保更新方向的随机性。

- 优缺点:

- 优点:计算高效,适合大规模数据。

- 缺点:梯度波动大,容易震荡,但可以通过优化方法改善。

在实际应用中,SGD 的随机性不仅加快了训练速度,还能帮助模型跳出局部最优,使其成为深度学习优化的核心方法之一。

6. 代码实现:逐步理解 SGD

为了更直观地理解随机梯度下降(SGD),我们将用 Python 从零开始实现 批量梯度下降(BGD) 和 随机梯度下降(SGD),并对比它们的收敛效果。我们以一个简单的线性回归问题为例:

6.1 生成数据集

首先,我们创建一个简单的线性数据集:

y

=

3

x

+

2

+

ϵ

y = 3x + 2 + \epsilon

y=3x+2+ϵ

其中

ϵ

\epsilon

ϵ 是一些随机噪声。

import numpy as np

import matplotlib.pyplot as plt

# 生成 100 个数据点

np.random.seed(42)

X = 2 * np.random.rand(100, 1) # 生成随机输入 x

y = 3 * X + 2 + np.random.randn(100, 1) * 0.5 # 线性关系 y = 3x + 2 + 噪声

# 绘制数据分布

plt.scatter(X, y, color='blue', label="Training data")

plt.xlabel("X")

plt.ylabel("y")

plt.legend()

plt.show()

6.2 批量梯度下降(BGD)

在批量梯度下降(Batch Gradient Descent)中,我们使用所有样本计算梯度,然后更新参数。

公式如下:

θ

=

θ

−

η

⋅

1

m

∑

i

=

1

m

∇

J

i

(

θ

)

\theta = \theta - \eta \cdot \frac{1}{m} \sum_{i=1}^{m} \nabla J_i(\theta)

θ=θ−η⋅m1i=1∑m∇Ji(θ)

其中

θ

\theta

θ 是待优化参数,

η

\eta

η 是学习率,

m

m

m 是样本数。

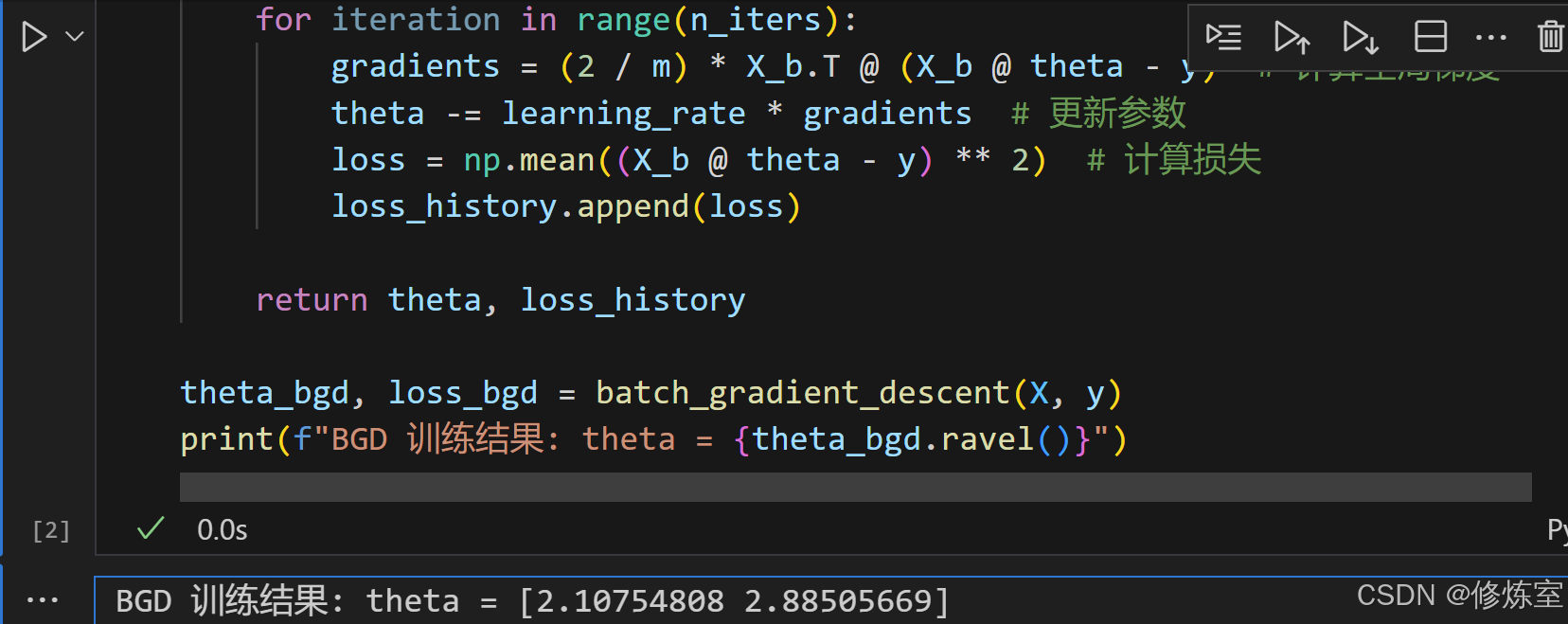

# 批量梯度下降(BGD)实现

def batch_gradient_descent(X, y, learning_rate=0.1, n_iters=1000):

m = len(X)

theta = np.random.randn(2, 1) # 初始化参数 [w, b]

X_b = np.c_[np.ones((m, 1)), X] # 添加偏置项

loss_history = []

for iteration in range(n_iters):

gradients = (2 / m) * X_b.T @ (X_b @ theta - y) # 计算全局梯度

theta -= learning_rate * gradients # 更新参数

loss = np.mean((X_b @ theta - y) ** 2) # 计算损失

loss_history.append(loss)

return theta, loss_history

theta_bgd, loss_bgd = batch_gradient_descent(X, y)

print(f"BGD 训练结果: theta = {theta_bgd.ravel()}")

在你的 批量梯度下降(BGD) 代码中,theta 是线性回归模型的参数,包括权重 w 和偏置 b,最终的 theta 由梯度下降迭代计算得出。

theta 具体代表什么?

代码中初始化了:

theta = np.random.randn(2, 1) # 初始化参数 [w, b]

这意味着 theta 是一个 2×1 的列向量,其中:

theta[0]代表 偏置项btheta[1]代表 权重w(即特征X的系数)

在 batch_gradient_descent 过程中,每次迭代都会基于均方误差(MSE) 计算梯度,并更新 theta,最终收敛到一个最优解。

如何查看 theta 的最终值?

代码在最终打印:

print(f"BGD 训练结果: theta = {theta_bgd.ravel()}")

theta_bgd.ravel() 将 theta 拉平成一维数组,假设结果如下:

BGD 训练结果: theta = [2.10754808 2.88505669]

则模型的最终方程为:

y

^

=

2.88

X

+

2.10

\hat{y} = 2.88 X + 2.10

y^=2.88X+2.10

这表示:

b ≈ 2.10,即当X=0时,预测值y约为 2.10。w ≈ 2.88,即X每增加 1,预测y增加 2.88。

6.3 随机梯度下降(SGD)

在 SGD 中,我们随机选取一个样本计算梯度,并更新参数:

θ

=

θ

−

η

⋅

∇

J

i

(

θ

)

\theta = \theta - \eta \cdot \nabla J_i(\theta)

θ=θ−η⋅∇Ji(θ)

我们还需要对数据进行随机打乱,避免数据的固定顺序影响模型的收敛。

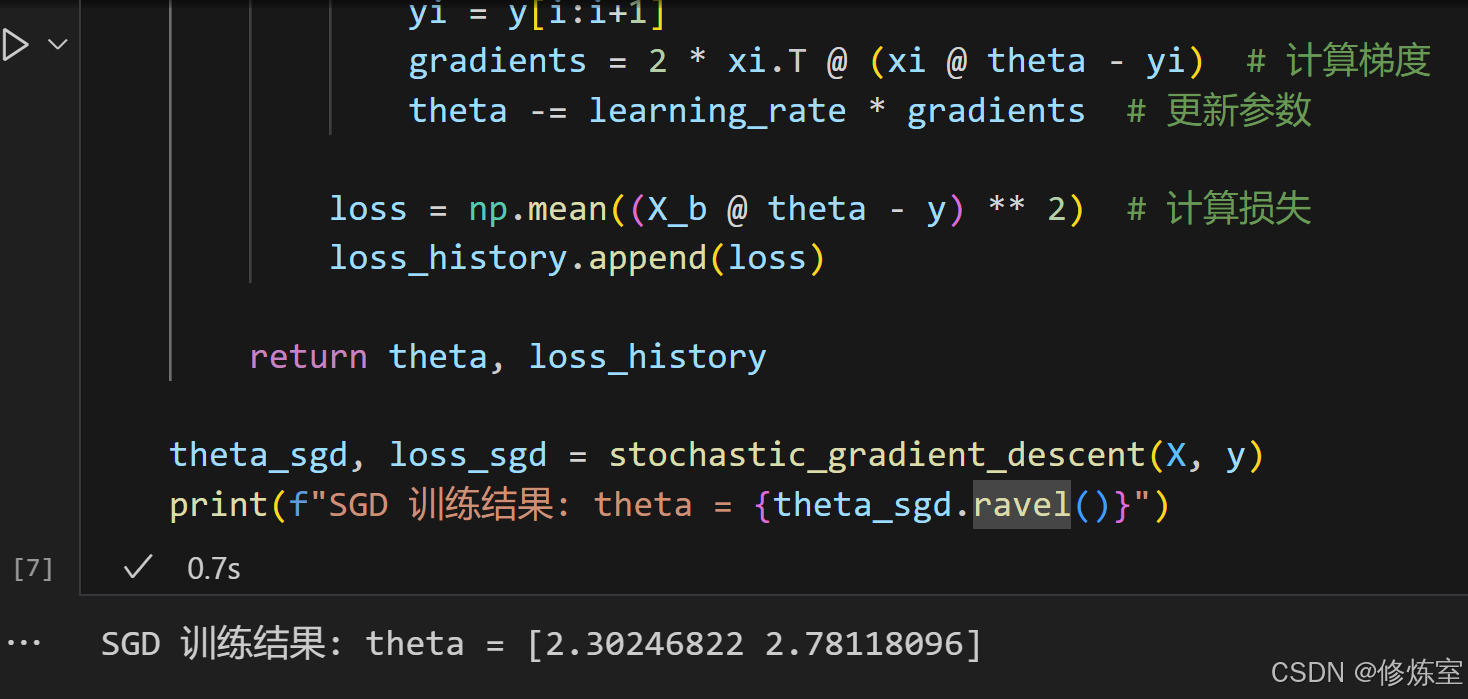

# 随机梯度下降(SGD)实现

def stochastic_gradient_descent(X, y, learning_rate=0.1, n_epochs=1000):

m = len(X)

theta = np.random.randn(2, 1) # 初始化参数 [w, b]

X_b = np.c_[np.ones((m, 1)), X] # 添加偏置项

loss_history = []

for epoch in range(n_epochs):

indices = np.random.permutation(m) # 随机打乱数据

for i in indices:

xi = X_b[i:i+1] # 取单个样本

yi = y[i:i+1]

gradients = 2 * xi.T @ (xi @ theta - yi) # 计算梯度

theta -= learning_rate * gradients # 更新参数

loss = np.mean((X_b @ theta - y) ** 2) # 计算损失

loss_history.append(loss)

return theta, loss_history

theta_sgd, loss_sgd = stochastic_gradient_descent(X, y)

print(f"SGD 训练结果: theta = {theta_sgd.ravel()}")

模型的最终方程为:

y

^

=

2.78

X

+

2.30

\hat{y} = 2.78 X + 2.30

y^=2.78X+2.30

这表示:

b ≈ 2.30,即当X=0时,预测值y约为 2.30。w ≈ 2.78,即X每增加 1,预测y增加 2.78。

6.4 训练过程对比

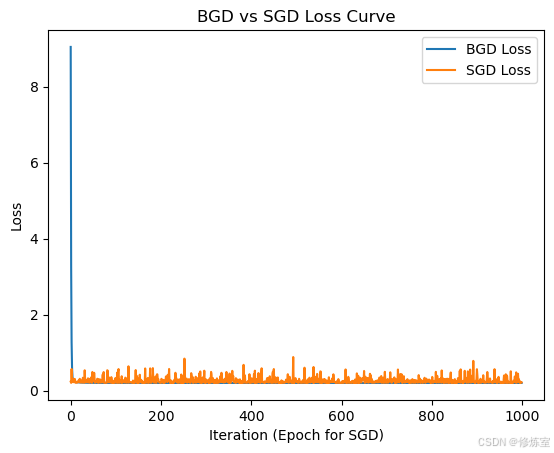

我们绘制 BGD 和 SGD 在训练过程中的损失下降情况:

plt.plot(loss_bgd, label="BGD Loss")

plt.plot(loss_sgd, label="SGD Loss")

plt.xlabel("Iteration (Epoch for SGD)")

plt.ylabel("Loss")

plt.legend()

plt.title("BGD vs SGD Loss Curve")

plt.show()

6.5 观察 SGD 的随机性

我们多次运行 SGD,并观察每次拟合出的参数值是否一致:

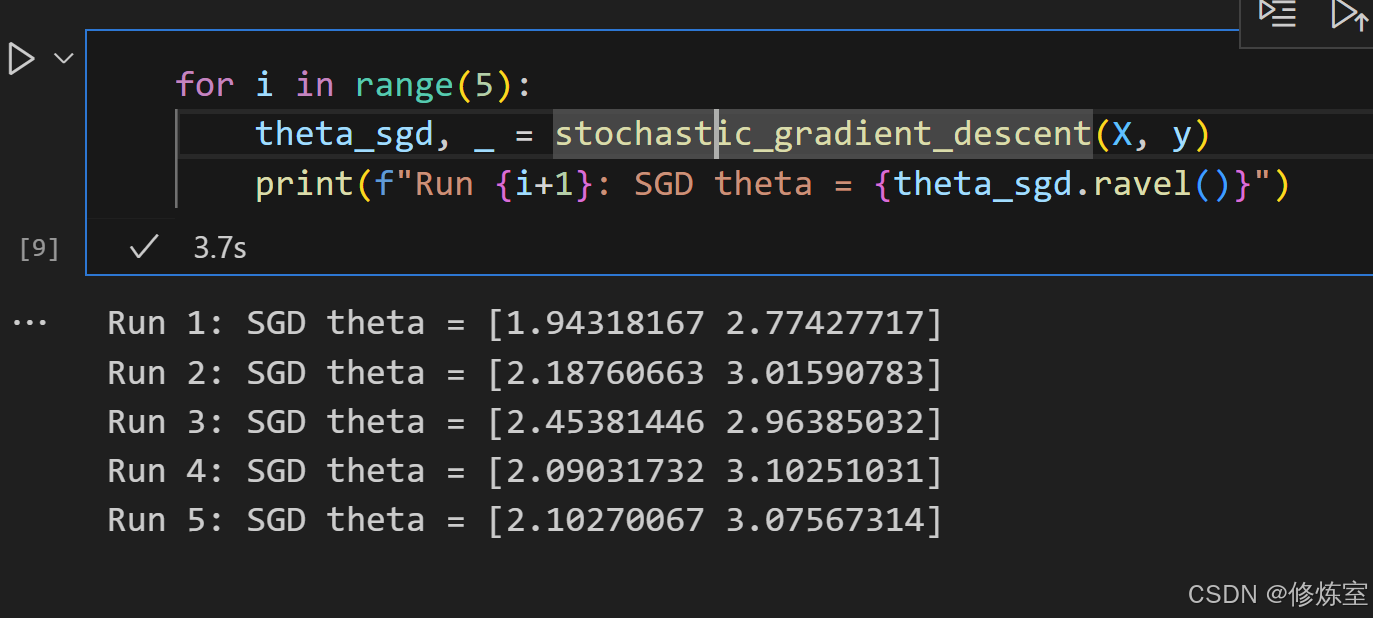

for i in range(5):

theta_sgd, _ = stochastic_gradient_descent(X, y)

print(f"Run {i+1}: SGD theta = {theta_sgd.ravel()}")

你会发现,由于 SGD 每次更新都基于随机样本,最终拟合出的参数会有细微差异,这就是 SGD 的随机性 所在!

7. 总结

- 批量梯度下降(BGD) 使用所有数据计算梯度,更新稳定,但计算量大。

- 随机梯度下降(SGD) 每次使用单个样本计算梯度,计算高效,但参数更新方向会有较大波动。

- SGD 的“随机”性来源于:

- 每次迭代随机选择样本 进行梯度计算。

- 在每个 epoch 前对数据随机打乱,避免样本顺序影响学习过程。

- SGD 适用于大规模数据集,收敛更快,但需要优化方法(如动量、Adam)来减少震荡。

2172

2172

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言