本文探讨了时间序列分析中的向量自回归模型,通过引入多元时间序列的概念,阐述了如何将输入和输出视为N维向量,并使用最小二乘法求解自回归模型的最优系数矩阵。

本文探讨了时间序列分析中的向量自回归模型,通过引入多元时间序列的概念,阐述了如何将输入和输出视为N维向量,并使用最小二乘法求解自回归模型的最优系数矩阵。

1 向量自回归模型

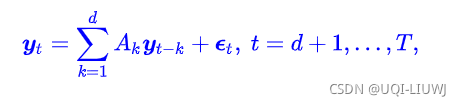

时间序列分析从单一时间序列 拓展到了多元时间序列,在任意第t 个时刻,观测样本从 一维变成了N维

给定多元时间序列数据

,对于任意第t个时间间隔,有:

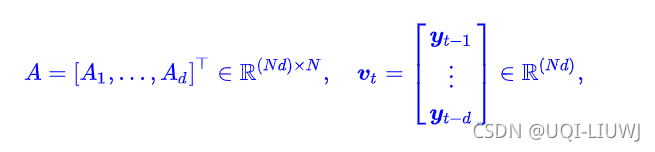

换一个角度看

,可以看成是个input 为N维,output为N维的fully-connected layer

2 自回归模型 最优解

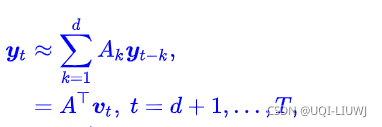

我们令

则自回归模型可以改写为:

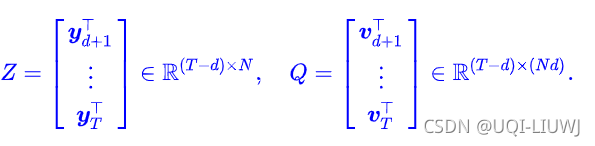

将向量拼成矩阵,有:

其中

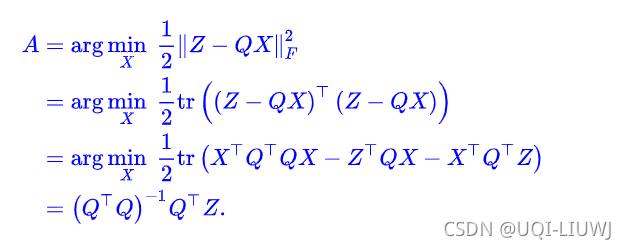

对此采用最小二乘法,可以求得系数矩阵A的最优解

其中 第一行<——>第二行的推导可见

参考资料

时间序列分析从单一时间序列 拓展到了多元时间序列,在任意第t 个时刻,观测样本从 一维变成了N维

给定多元时间序列数据

换一个角度看

我们令

则自回归模型可以改写为:

将向量拼成矩阵,有:

其中

对此采用最小二乘法,可以求得系数矩阵A的最优解

其中 第一行<——>第二行的推导可见

参考资料

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言