《硬核拆解》新能源汽车的成本结构:电池、芯片与软件的价值占比

在线视频免费观看:《硬核拆解》新能源汽车的成本结构:电池、芯片与软件的价值占比

引言

随着全球环保意识的提升和技术的不断进步,新能源汽车正在快速发展。了解新能源汽车的成本结构对于把握行业发展趋势和投资机会至关重要。本文将对新能源汽车的成本结构进行硬核拆解,重点分析电池、芯片与软件在整车成本中的价值占比。

一、新能源汽车总体成本结构

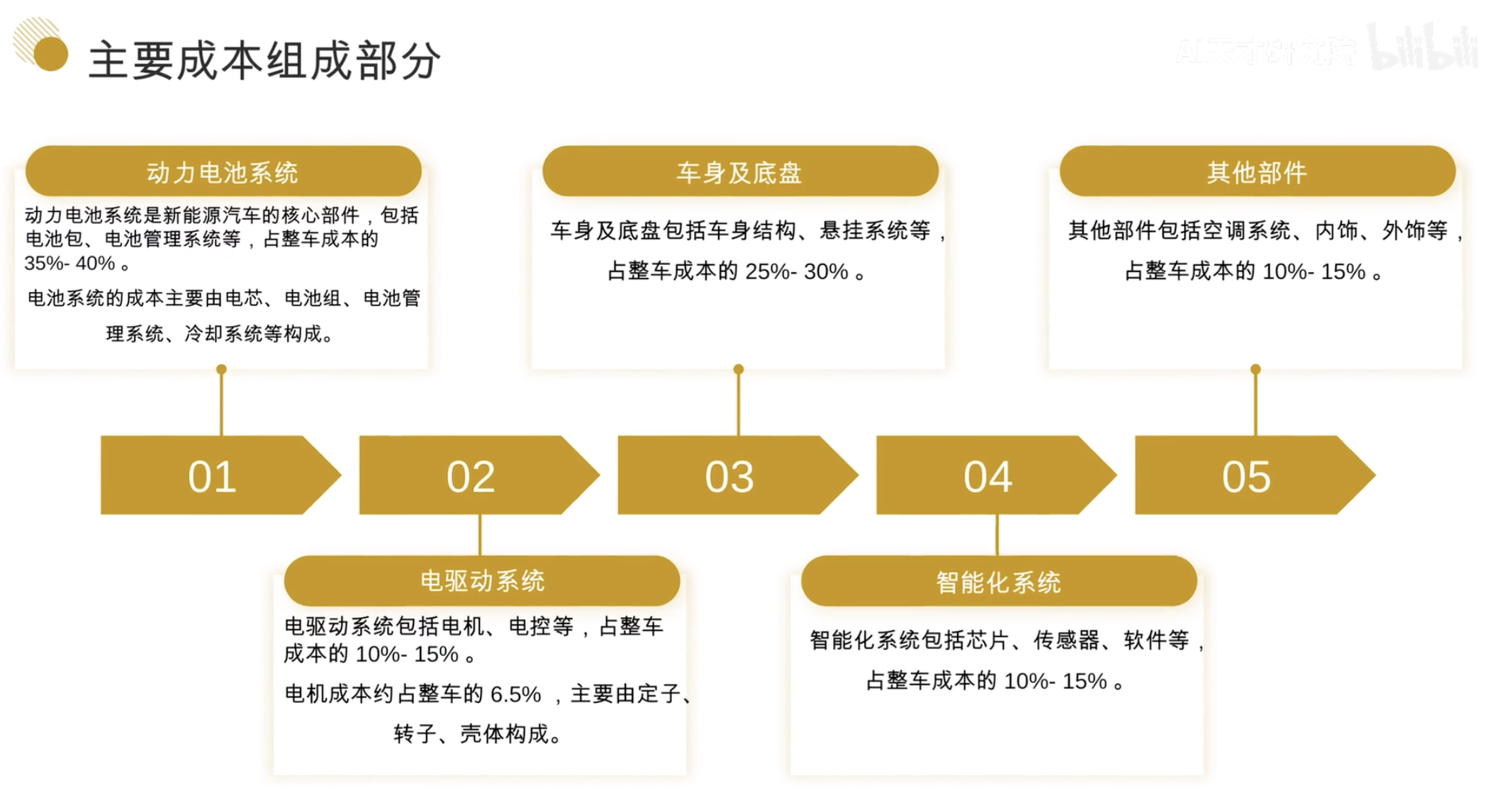

主要成本组成部分

新能源汽车的成本结构与传统燃油车有明显差异,主要包括以下几个部分:

- 动力电池系统:包括电池包、电池管理系统(BMS)等

- 电驱动系统:电机、电控等

- 车身及底盘:车身结构、悬挂系统等

- 智能化系统:芯片、传感器、软件等

- 其他部件:空调系统、内饰、外饰等

成本占比概览

根据市场研究数据,新能源汽车的主要成本分布如下:

- 动力电池系统:约35-40%

- 电驱动系统:约10-15%

- 车身及底盘:约25-30%

- 智能化系统:约10-15%

- 其他部件:约10-15%

二、电池系统的成本占比及发展趋势

当前占比分析

动力电池是新能源汽车成本的最大组成部分,占整车成本的35-40%。从宁德时代等电池供应商的数据来看,电池系统在新能源汽车中的成本占比如此之高,使得"买电动车就是在买电池"的说法并非毫无道理。

电池成本变化趋势

-

成本下降趋势:随着技术进步和规模效应,电池成本持续下降。据统计,过去十年电池成本已下降约80%。

-

技术路线多元化:

- 磷酸铁锂电池:成本优势明显,安全性好

- 三元锂电池:能量密度高,但成本较高

- 钠离子电池:作为新兴技术,成本有望低于锂电池

-

产业链变化:

- 上游材料企业(如锂矿企业)利润率较高,可达70%

- 电池企业利润率维持在8%左右

- 整车企业利润率约为5%

未来发展方向

随着整车企业对产业链的控制能力增强,"整车为王"的趋势将会回归,电池企业的定价权可能会减弱。同时,电池技术的创新将持续推动成本下降,如固态电池、钠离子电池等新技术的应用。

三、芯片在新能源汽车中的价值占比

芯片类型及用途

新能源汽车中的芯片主要包括:

- 动力控制芯片:控制电机、电池管理等

- 智能驾驶芯片:处理自动驾驶、ADAS等功能

- 智能座舱芯片:负责信息娱乐、人机交互等

芯片成本占比

芯片在新能源汽车中的成本占比约为8-10%,但随着智能化程度提高,这一比例正在上升。高端智能电动车的芯片成本占比可达12-15%。

芯片供应链挑战

- 芯片短缺影响:近年来的全球芯片短缺对新能源汽车生产造成了较大影响

- 本土化趋势:车企正在加强对芯片供应链的控制,推动芯片本土化发展

- 低功耗高算力:车企如长城汽车等正加大在低功耗大算力芯片和碳化硅等三代半导体关键技术上的投入

四、软件在新能源汽车中的价值占比及增长趋势

当前软件价值占比

目前软件在新能源汽车成本中的占比相对较低,约为5-8%,但这一比例正在快速增长。

软件价值增长趋势

根据长城汽车等车企的战略规划,汽车行业的软件收入占比将从目前的15%上升到60%。软件正在成为新能源汽车差异化竞争的关键因素。

软件领域主要投入方向

- 智能驾驶软件:自动驾驶、辅助驾驶系统

- 智能座舱软件:语音识别、视觉交互、导航等

- 车联网软件:车辆远程监控、OTA升级等

- 能源管理软件:优化电池使用效率、延长续航里程

软件开发人才需求

车企正在大力投入软件开发人才。如长城汽车计划到2023年软件开发人才将达到1万人,总研发人员达到3万人。

五、整车企业的应对策略

产业链整合

- 垂直整合:整车企业通过自建或收购方式向上游延伸,控制电池、芯片等核心环节

- 战略合作:与关键供应商建立深度合作关系,确保供应链安全

技术路线选择

- 多元化技术路线:如宁德时代同时布局锂电池和钠离子电池

- 平台化战略:开发统一电动平台,降低研发和生产成本

软件能力建设

- 软件定义汽车:重塑业务模式,从硬件销售向软件服务转型

- 生态系统构建:打造开放的软件生态,吸引第三方开发者

六、未来趋势展望

成本结构变化趋势

- 电池占比下降:随着技术进步,电池成本占比将逐步下降至30%以下

- 芯片与软件占比上升:智能化程度提高,芯片和软件价值将持续增长

- 整车企业话语权增强:整车企业将重新获得产业链主导权

新技术对成本结构的影响

- 固态电池技术:有望大幅降低电池成本,提高能量密度

- 自研芯片:降低对外部供应商依赖,优化成本结构

- 软件订阅模式:创造新的收入来源,改变传统盈利模式

结论

新能源汽车的成本结构正在经历深刻变革。目前,电池系统仍是最主要的成本组成部分,占比35-40%;芯片约占8-10%;软件约占5-8%。但随着技术进步和产业链整合,这一结构正在发生变化:电池成本占比将逐步下降,而芯片和软件的价值占比将持续上升。

对于整车企业而言,要想在激烈的市场竞争中脱颖而出,必须加强对产业链的控制能力,特别是将电池等核心技术掌握在自己手中,同时加大对芯片和软件领域的投入。未来,"整车为王"的趋势将会回归,但这个"王"的内涵已经从传统的制造能力转向了对核心技术和软件能力的掌控。

在这场新能源汽车的变革中,谁能更好地把握电池、芯片与软件的价值平衡,谁就能在未来的竞争中占据更有利的位置。

3695

3695

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言