前中后

贷前贷中贷后是一个业务分类,是用户信贷生命周期的三个阶段。并不是一个业务架构或者技术架构。以下的贷前贷中贷后主要是互金领域的情况,传统银行也有贷前贷中贷后,但是做法不同。

贷前

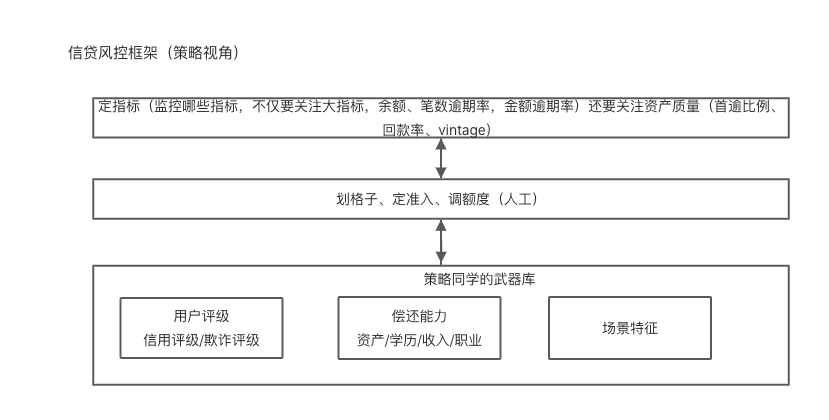

1、准入/额度/利率

贷前的核心就是两个,准人和额度。

准入在信贷中基本采用预准入,即将用户的信息收集起来,提前算好,这个用户能否进来。这部分除了模型,就是黑名单和域外数据,模型负责计算这个用户违约的概率(信用评级/欺诈评级),黑名单是将各种黑灰产拦截掉(例如其他场景的,行业共享的各类黑名单数据)。

额度,有了用户的信用评级,那么可以从历史数据中得到每个用户可以使用的安全额度边界,每个评级的用户在应对不同额度的时候是有不同的违约率的,那么需要对不同资质的客群制定不同的额度。额度一般由几个核心变量控制:1,信用评级 2、资产情况(职业/收入/资产) 3、欺诈评级,这三个变量交叉使用,制定每个用户的额度。额度一般是由策略同学根据当前的风险情况手动测算出,这样的好处是灵活,可控。算法只产出评级排序。

2、用户成长体系

以上讲的准入额度,还伴随着一个核心:testlearn,low&grow, 在用户的额度授予过程中,很多时候用户空白或者业务刚刚启动,是无法通过算法或者策略直接给出一个比较高的额度的(有风险且不可估),需要慢慢探测,一般都是在不同等级的用户给出一个不同的初始额度,然后通过客群表现,不断的调整额度,在积累用户数据的同时,提升模型,增加放款余额。这样你的风控系统,用户数据,用户额度都能得到安全的成长。这种思路贯穿整个风险管理。

信贷业务风控的成功 = 丰富的数据+科学的用户额度管理(策略体系)+模型体系。

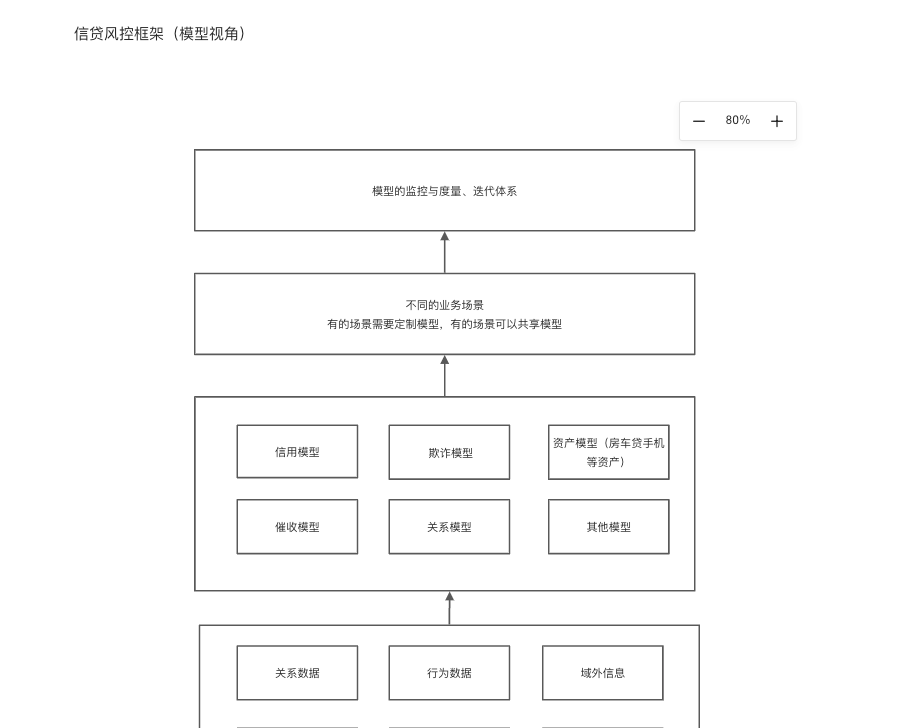

算法做什么:

1、信用模型/欺诈模型构建用户评级

2、用户收入预测/职业/资产预测

3、用户成长过程中的ab测试,指标构建

其他

贷中

1、支用监控

支用监控,是指用户在准入和额度都通过的情况下,仍然会存在风险,这种风险一般在支用的环节中需要进行风控。

这种风险主要分三类:

1)安全类的风险(例如盗号,三方诈骗)

2)信用类风险(本人资质变化,偿还能力变化,更多数据进来)

3)合规类的风险(监管不允许的,例如赌博,套现)

2、实时的额度调整

贷中更像是用户支用行为中的管控,作为贷前的补充,减少损失。用户在支用首笔后,平台在获得更多的数据后(比如这个用户支用之后的购物情况消费情况等,比如从其他平台获取的补充信息),平台可以决定是否给这个用户进行管控,策略的提额/降额都可以在这个时候产生。

有些策略只能在贷中的时候进行实施,例如花呗的反套现,借呗反欺诈,在交易环节能拿到更多的数据,可以进行灵活的额度调整,例如用户在一个历史出现频繁套现的商家使用花呗支付苹果手机/黄金这些易变现商品,例如双11为了更好的用户体验和GMV增长,在某些品类上给用户更高的临时额度。

算法承担什么:

1、欺诈模型,特征,额度策略

贷后

互金的贷后就是催收,主要是互金的贷款产品期限都比较少,一般12个月,一个月还一次,基本坏用户1-3个月就暴露出来了。传统银行可能是几年,额度更大,贷后主要是线下进行用户调查。

催收的问题是如何提升催收的效率,在合法合规的情况下,管理催收人员,安排催收次序(催收人力是有限的)。

1、高效管理催收人员

2、合理安排催收的次序和频率

3、提供高效的产品帮助催收完成任务

算法需要去做什么:

1、预测哪些用户更容易催收成功,进行贷后的用户排序

2、不同类型的用户提供不同的催收话术和套路

3、合理安排催收的节奏,例如催收的频率,时间节奏

4、帮助找到逾期的人(很多人逾期会失联)

基本流程图

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言