原创内容第855篇,专注智能量化投资、个人成长与财富自由。

量化投资的四大范式:手工构建因子,机器构建因子,深度学习整合因子,然后就是基于大模型。传统量化,以来经验;而深度学习依赖算力和数据,可解释性差。大模型相对来讲,自我进化能力强。

尤其是股票市场,我们会来搭建这个量化范式。

传统量化投资对于如何有效整合多源异构数据(比如结构化与非结构化数据)的洞察仍具挑战。

一种基于混合专家(MoE)框架的新型系统,包含四个专门分析不同金融数据的 LLM 专家模块(新闻、市场数据、阿尔法因子和基本面数据),并通过一个通用专家 LLM 整合各模块的洞察以生成最终预测或交易决策。

通过特定提示,TradExpert可在股票涨跌预测(预测模式)和量化交易(排序模式)之间切换。

专家模块设计

-

新闻分析师 LLM:分析新闻文本,预测股票走势,结合 Chain-of-Thought 生成推理过程。

-

市场分析师 LLM:将 OHLCV 时序数据通过重编程机制转化为文本嵌入,结合统计描述生成预测。

-

阿尔法专家 LLM:处理技术指标(如排名相关性公式),利用 GPT-4 生成因子描述,结合 LightGBM 模型筛选关键因子。

-

基本面分析师 LLM:分析财报电话会议记录和财务指标(如 EPS、P/E 比率),按季度预测股价变动。

通用专家 LLM

-

预测模式:整合各专家报告,输出股票涨跌的二元预测。

-

排序模式:作为比较器,通过松弛排序算法(如改进的冒泡排序)生成 Top-K 股票列表,优化选股策略。

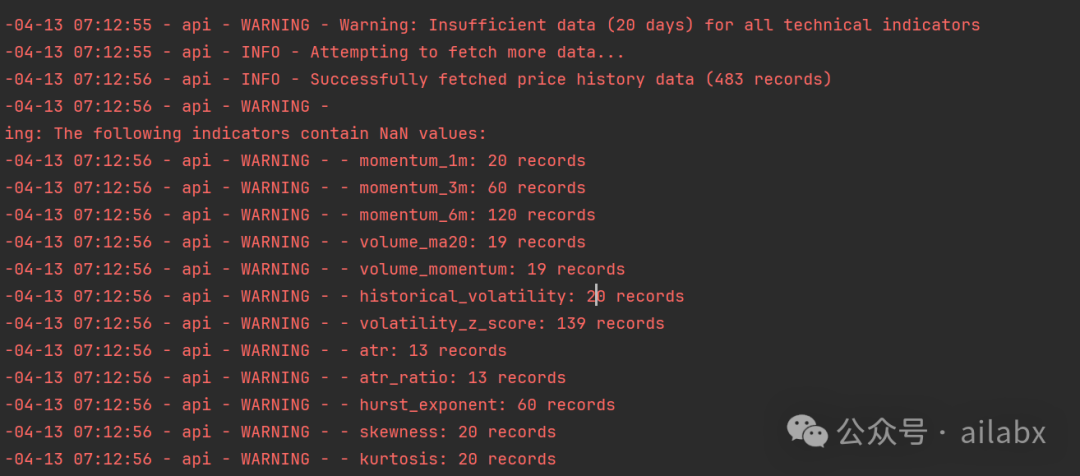

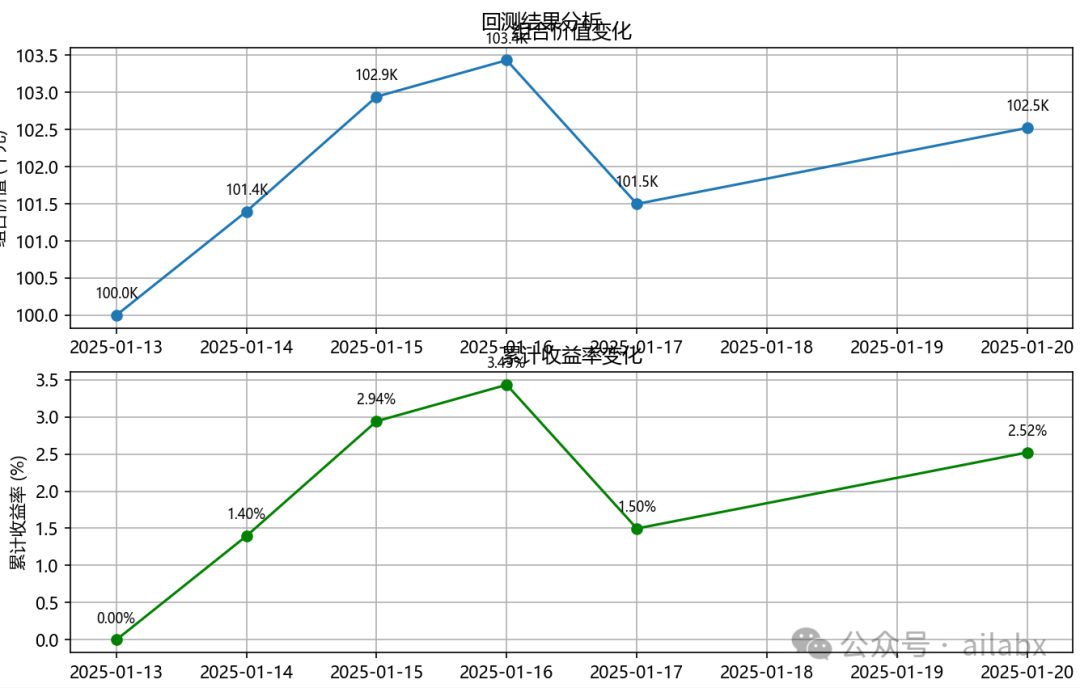

让大模型运作20天,做出投资决策进行回测:

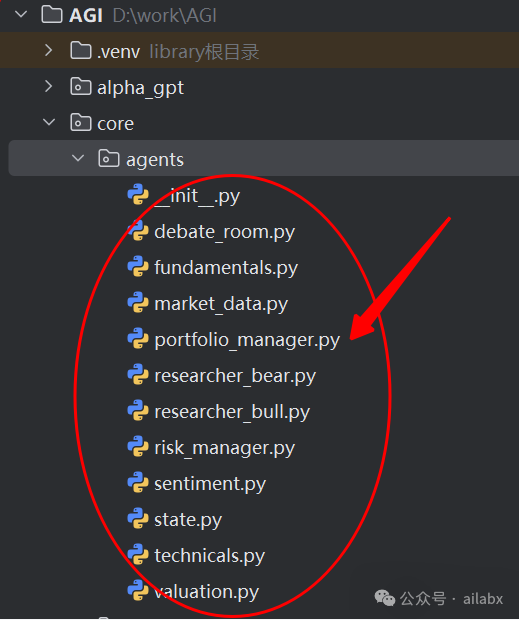

如下这么多个Agent联合工作:

代码在AGI星球下载:

传统量化依赖经验,深度学习缺乏解释性?我们构建了基于混合专家(MoE)的下一代量化系统 TradExpert!

四大LLM专家模块(新闻、市场、阿尔法因子、基本面)协同作战,通用专家智能整合多源数据,支持涨跌预测与选股排序双模式。20天实盘级回测结果揭秘——看大模型如何自我进化,重塑量化投资边界!(附核心亮点:时序数据文本化重编程、CoT推理生成、LightGBM因子筛选、松弛排序算法优化Top-K策略)

吾日三省吾身

构建一个产生“被动收入”的商业系统。

商业系统 = 产品 x 流量。

产品 = 解决痛点,满足需求。

流量 = 价值 x 热点 x 传播 x 持续。

持续的价值输出,日更。

视而不见,少想多做;顺其自然,为所当为!

拒绝焦虑,拒绝胡思乱想,不给焦虑输入能量,加油!

代码和数据下载:AI量化实验室——2025量化投资的星辰大海

673

673

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言