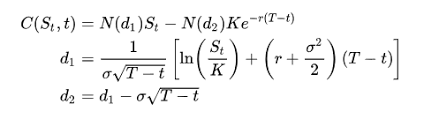

本文深入探讨Black-Scholes模型,通过偏微分方程(PDE)和风险中性测度方法求解期权定价。首先,通过构建资产组合实现对冲,然后利用伊藤公式建立期权价值的PDE。接着,介绍Girsanov定理进行测度变换,将问题转化为风险中性测度下的条件期望。最后,讨论两种方法的统一性,证明借助Feynman-Kac定理。

本文深入探讨Black-Scholes模型,通过偏微分方程(PDE)和风险中性测度方法求解期权定价。首先,通过构建资产组合实现对冲,然后利用伊藤公式建立期权价值的PDE。接着,介绍Girsanov定理进行测度变换,将问题转化为风险中性测度下的条件期望。最后,讨论两种方法的统一性,证明借助Feynman-Kac定理。

本篇将解决Black Scholes公式的求解方法。在上一篇文章

呦呦Ruming:From Brownian Motion to Stochastic Integralzhuanlan.zhihu.com

中我们介绍了布朗运动与伊藤公式,通过这些数学公式我们将推导Black-Scholes估值公式。

Part 1. 利用资产组合对冲期权

在此部分我们将通过偏微分方程的方法来求解BS公式,这种方法的核心思想与之前离散情况下二叉树模型是类似的,即构造一个资产组合使得到期时能够完全对冲期权的风险,再通过资产组合的价格来对期权进行定价。(对冲策略的构造,可见

呦呦Ruming:美式期权的对冲zhuanlan.zhihu.com

def 1.1 (广义几何布朗运动)假设有W(t),

容易知道

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1996

1996

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言