先来对比一下卡尔曼滤波和递归最小二乘法的整个算法过程:

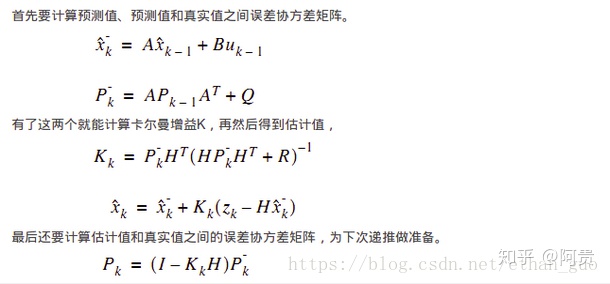

卡尔曼滤波算法

形式非常接近。可见相比递推最小二乘法,卡尔曼就是相当于在两次迭代之间多了一步系统的状态转移,也就是

卡尔曼滤波的更新过程为

第1步,首先,

先来对比一下卡尔曼滤波和递归最小二乘法的整个算法过程:

卡尔曼滤波算法

形式非常接近。可见相比递推最小二乘法,卡尔曼就是相当于在两次迭代之间多了一步系统的状态转移,也就是

卡尔曼滤波的更新过程为

第1步,首先,

4501

1万+

4501

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章