目前运营、合规、审计、监管系统,组成了银行、非银等金融机构的风险控制系统。好的风险模型一定是架设在一套优秀的控制系统上的。

当然对于头部的一些商业银行,风控系统经过多次迭代,在过去的十几年间取得了很大的发展,成为商业银行体系中必需的一个重要组成部分。当然有好的,就有发展稍微缓慢些的。我也见到过有部分机构仍处在规则+数据库(RDB)的初级阶段。工作模式孤立、滞后,对风险的描述碎片化、局部化,离全面的、动态的以及关联式的风险工作模式还有不小的距离。

建设一个成功的风控系统是需要了解银行业务流程、IT系统、数据结构、风险特征、复合数据分析技术等内容的,我国银行风控系统主要还是对部分系统数据的单一分析。系统的落后,影响了风险管理的精确性、全面性及时效性。

我们会在后续的内容中,就上面所提到的业务流程、IT系统、数据结构、风险特征、复合数据分析技术等所有模块,逐一详细阐述。本文先就各位比较关注的风控业务流程,跟大家谈谈,风险的业务包括哪些内容,怎么跟IT系统交互。

在整个风控的内容主要包括以下模块:

一.产品设计阶段

产品设计阶段,我们需要设计产品利率、期限跟开放客群与合作方式等内容。

比如关于某互联网小贷产品,其设计内容如下——

立案申请部门:PMO

涉及业务部门:营销,产品,信贷管理,运营,财务,IT,营运风险,法务,客户服务等部门

产品设计目的:建立互联网小额快速产品的运营模式以及为搭建互联网小贷风控模型奠定基础。

目标客群:持有信用卡、具可核实的社保/公积金信息、具可核实的大专以上学历、居住地在选定的一二线城市,在职超过 6 个月的受薪人士。

产品规划:

(1)贷款额度:最高 3 万元(件均1.5 万)

(2)期限:12 个月

(3)月利率:1.12%

(4)还款方式:等额本息

(5)总放款额:3000 万(2017 年 11 月-2018 年 3 月);后续依据 3个月检视结果而定;

3. 合作模式:

(1)资金方:作为合作的主导方。除了提供信贷资金外,在产品设计、授信政策、审批标准、IT 解决方案等方面具有决定权;

(2)渠道方:作为资金方线上业务的合作伙伴,在线上营销、风险控制以及信息科技等三方面提供支持与服务。

线上营销:作为资金方的营销代理商,以资金方的名义进行网上营销,将客户引导至线上获客入口;

风险控制:作为资金方的风险识别与评估委外机构,为资金方进行黑名单排除、欺诈识别、体制外负债查询,并针对客户的还款意愿与还款能力进行初步的分析;

信息科技:作为信息科技服务商,为资金方提供进件的IT产品和后续维护服务。

其定价策略、业绩核算等的内容,本文暂略,其中的业务流程,一般也会由产品经理设计,具体内容如下:

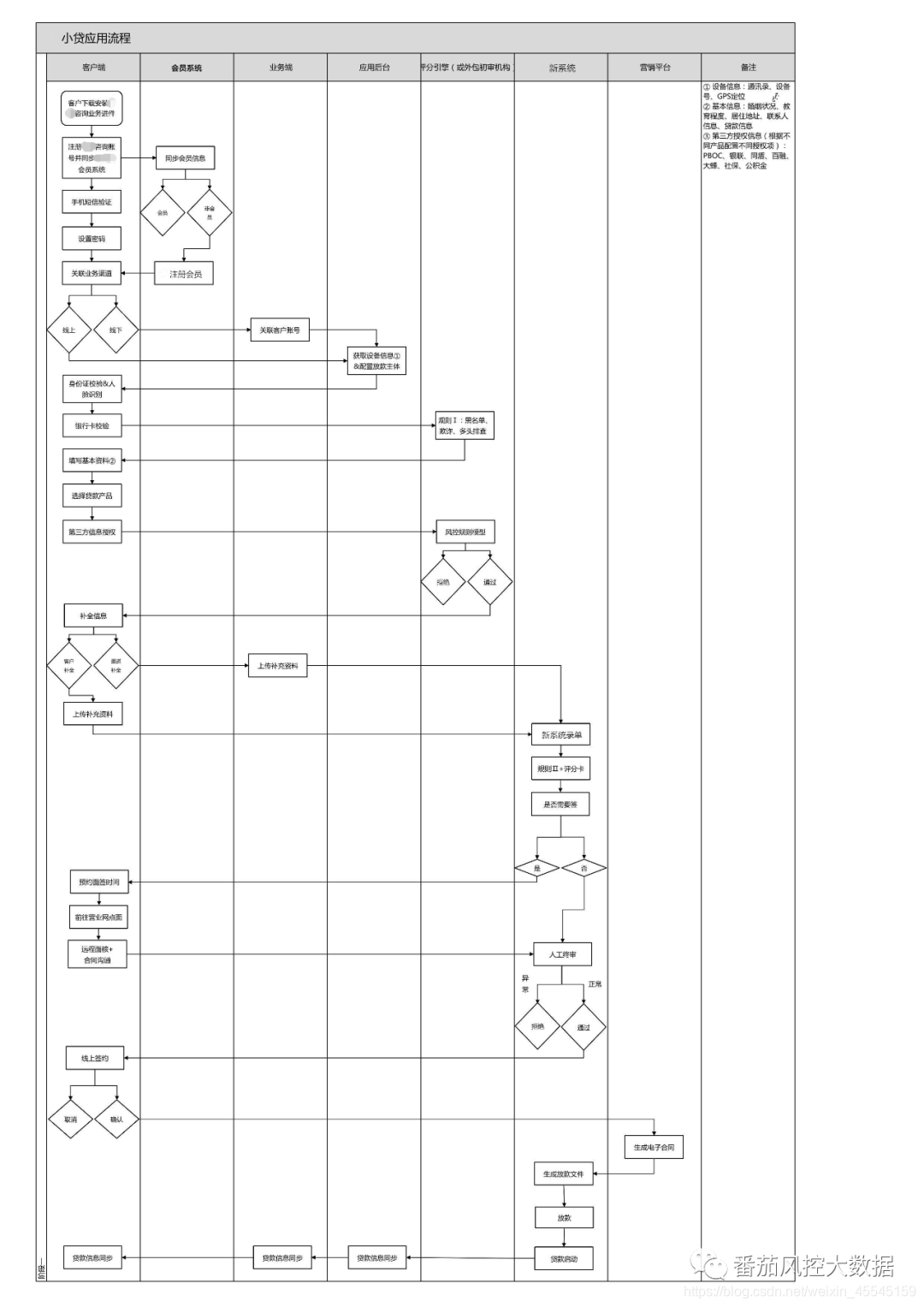

二.贷前审批阶段

客户进入贷款平台完成新用户注册并授权同步注册为贷款客户,完成实名认证(包括但不限于四要素认证或二要素认证+活体识别),填写个人资料信息(如工作信息、联系人信息等),并在完成包括但不限于《个人信用报告授权》《个人信息授权》等相关合同的授权及签署后,提交额度申请。

整个贷前的流程可以参考我们之前发布在知识星球中的内容:

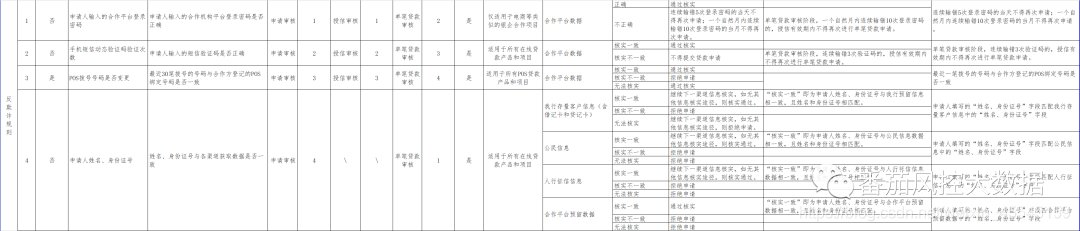

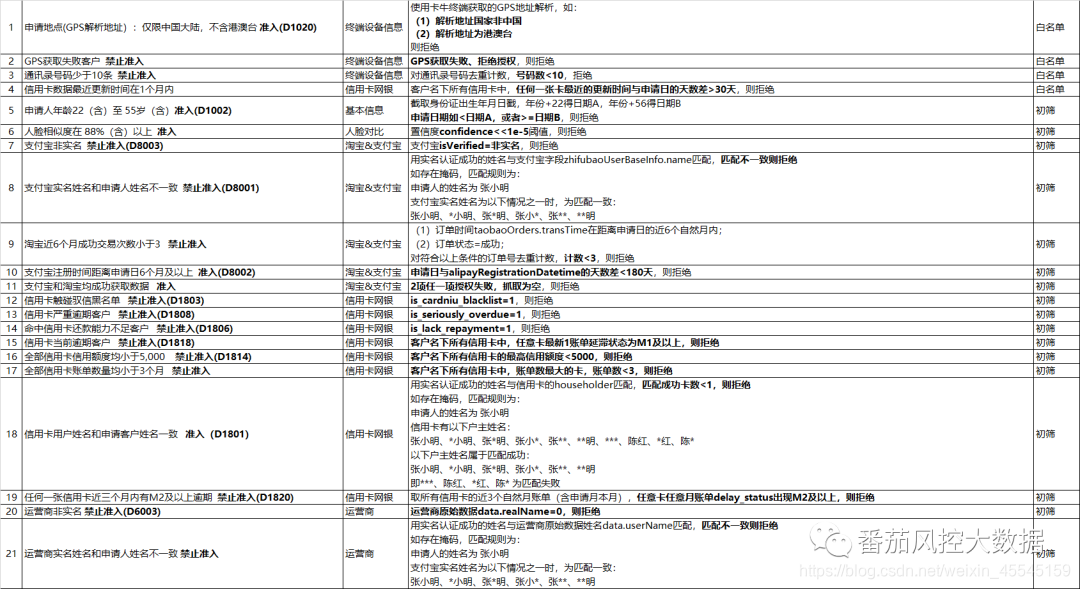

部分细则内容展示如下:

2.1.贷款反欺诈识别阶段

2.2.贷款信用审批阶段

2.3.额度授信

基础额度授信:

客户提交额度申请后,系统结合客户提交的个人资料及第三方数据等信息,根据风险授信规则自动或人工评估客户授信额度。

提现额度:

客户获得基础额度后,根据审批部制定的提现额度规则对用户开放提现额度。

2.4.额度激活

客户获得额度需要激活后才能正常使用,激活额度前,需要设置交易密码,绑定扣款银行卡,部分场景下客户也可先跳过银行卡绑定环节,完成交易密码设置后签署用户服务合同,随即激活额度。

2.5.额度使用

场景消费:客户在合作消费场景上进行商品选择,并使用授信额度进行商品购买时,系统结合客户当前设备环境、交易场景交易阈值等信息,根据风险交易规则自动评估交易结果,如交易通过,系统自动触发扣减额度指令。

现金借款:客户直接使用授信额度进行现金借款,并在明确如旅行、教育等消费用途后,根据产品放款规则进行自动或手动放款。

2.6.放款

受托结算

(1)自动放款

客户在授信额度范围内进行场景消费的,系统触发放款指令,自动打款至合作方指定账户。

(2)手动放款

①客户在授信额度范围内进行场景消费的,运营部触发放款指令,系统生成对应的放款文件邮件推送至财务部。

②财务部进行放款文件复核,复核无误后放款至合作方指定账户。

直接结算

(1)自动放款

客户在可借额度范围内进行现金借款的,在完成借款合同的签署后,系统触发放款指令,自动放款至客户指定账户。

(2)手动放款:

①运营部触发放款指令,系统生成对应的放款文件邮件推送至财务部。

②财务部进行放款文件复核,复核无误后放款至客户指定账户。

当系统因客观原因出现故障导致无法完成放款操作时,需由运营部按照财务部要求,制定对应的放款文件交至财务部。财务部进行放款文件复核,复核无误后放款至合作方或客户指定账户。

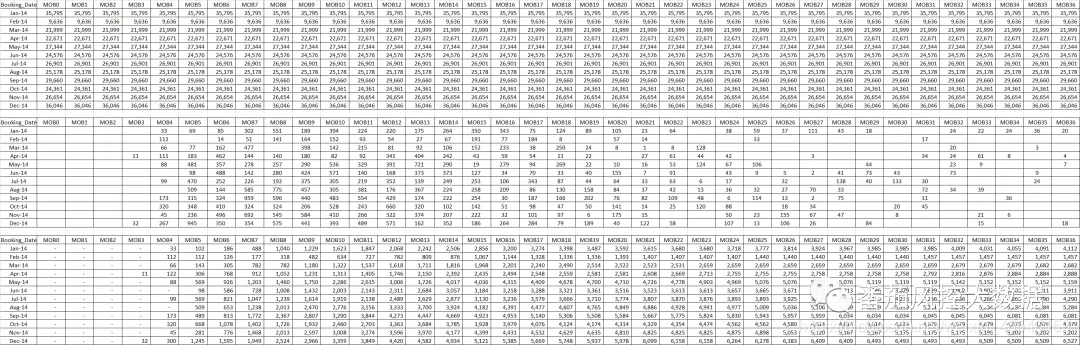

三.贷中监控阶段

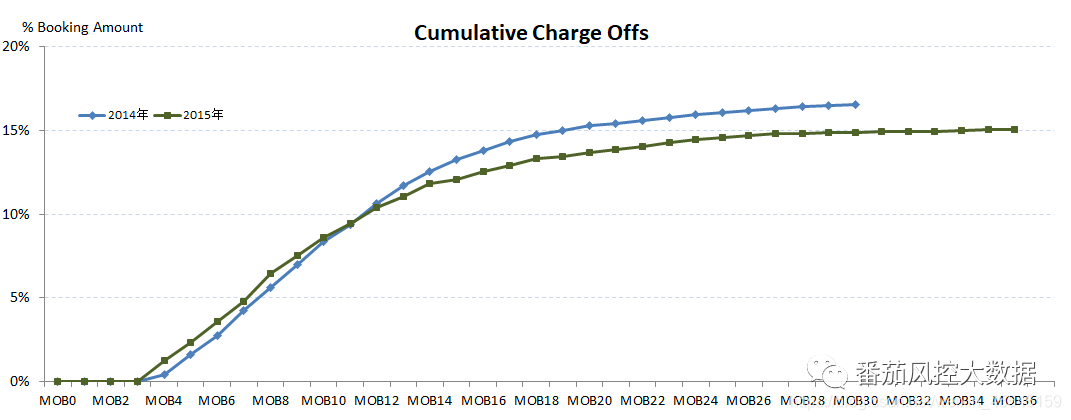

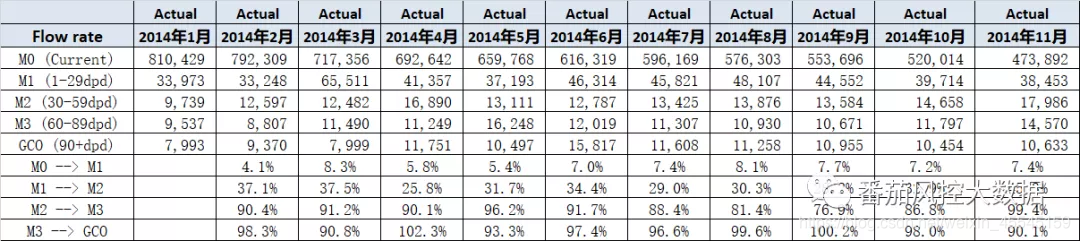

贷中监控需要监控的内容较多,常规上对于资产质量把控,监测两个报表账龄表跟滚动率报表

账龄表:

滚动率报表:

还有其他更多监测性指标,可以参考我们发布在知识星球中的《指标体系内容》:

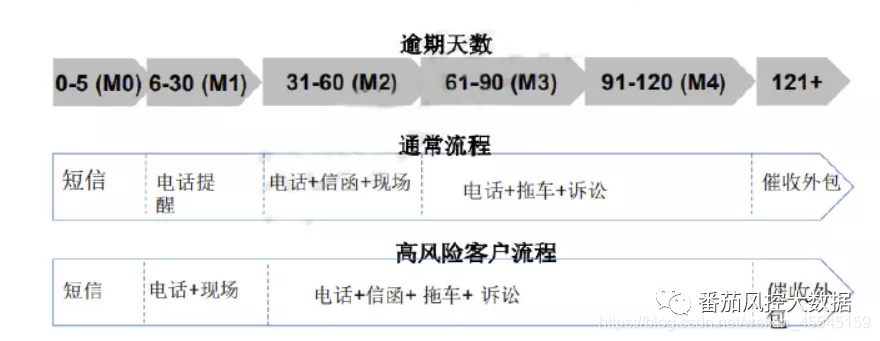

四.贷后催收阶段

4.1.催收的状态

由系统触发包括但不限于短信、公众号消息,对客户进行还款提醒。

当客户发生逾期后,根据贷后催收政策进行逾期客户管理。

当客户结清全部贷款(包括但不限于本金、利息、罚息等相关费用)后,如需结清证明,可在线查看或致电运营部开具纸质版结清证明。

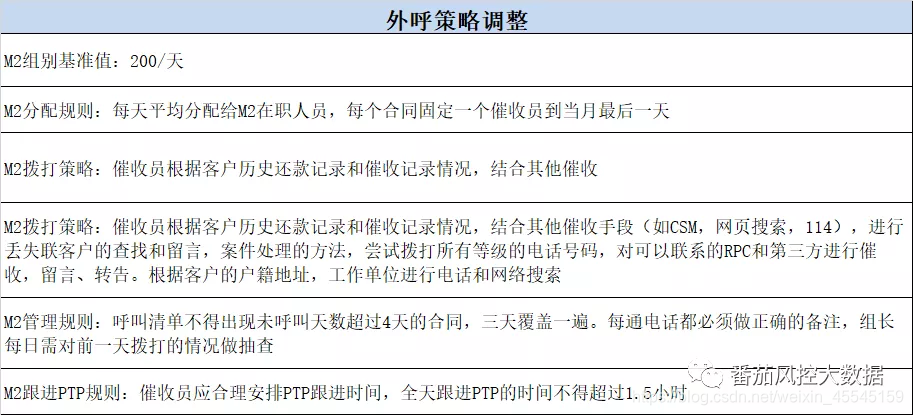

通常外呼的策略如下:

4.2.后续的策略管理:

持续额度管理

风险规则对客户额度进行监控,根据客户实际的额度使用、还款等情况对客户的额度进行包括但不限于额度调整、额度冻结等管理操作。

额度调整:

①审批调整:由审批部制定额度调整规则,系统根据额度调整规则,定期评估历史客户数据,对客户的额度进行调整。

②主动提额:客户可根据系统或审批部要求,补充个人资料,发起主动提额申请,根据风险授信规则评估客户授信额度及提额比例。

额度冻结

①系统冻结:由审批部制定额度冻结规则,当用户的使用行为触发额度冻结规则时(如逾期),系统自动对客户的额度进行冻结处理;

②人工冻结:当公司内部各部门发现客户存在风险行为时,可将情况反馈至审批部,由审批部进行评估,经CRO签批后,进行人工或系统批量冻结操作。

五.谈谈风控趋势

本文介绍的是大致整体的风控流程,当然在不同场景跟业务中风控流程都会有所差异。虽有差异,但其都朝着一个大数据的方向发展,所以这一部分也谈谈在大数据时代,风控会朝着智能化发展的一个趋势。

随着时间不断的积累,银行沉淀了大量的数据,包括各类交易数据、账户信息、客户的信息等。目前金融行业也进入了大数据时代,但大数据时代面临问题主要是存储,管理,分析等各方面的问题。这些数据包括结构化数据,同时也包括非结构化数据,这些数据所占用的存储空间巨大。非结构化的数据由于缺乏处理的手段,大多数据仅仅进行了存储,目前部分商业银行为了解决非结构化的问题,基本上都采用分布式系统来进行存储,比如分布式文件系统。这些非结构化数据中包含着重要的可分析信息。

对于这部分数据,目前也在被大数据技术和人工智能算法的引入而逐一解决,为商业银行对这些结构化数据和非结构化数据进行深入挖掘提供了技术支撑。金融行业可以提供足够多的语料用来建模,通过这些历史的语料不断的学习,模型对于风险的预测能力甚至超过了人类的预测能力。所以对于金融领域来讲,引入大数据技术和人工智能似乎也一定是趋势。

人工智能与大数据技术等先进技术与风险分析相结合,将改变现有金融机构片面的、滞后的、孤立的风控现状,向全方位的、动态的、高效率的目标跟踪分析风控模式转变。它可以有效覆盖事前、事中、事后各个环节,为各部门提供协同的风险分析服务。

目前人工智能技术已经被很多银行在营销、客服、信贷、风险等多个领域使用,比如银行通过使用智能机器人来回答客户提问将降低银行的成本,通过人工智能技术辅助前台人员通过在数据库中检索类似问题的处理方案将会提高处理工单的效率。在未来还将在更多的领域特别是在风险控制领域,例如通过构建人工智能模型来查找大额异常交易。

如何顺应这波人工智能在风控业务上的应用呢?有兴趣的童鞋可回顾2020年10月25号的文章《金融机构-智能语音应用实践》

原创文章

…

end

169

169

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言