摘要生成于 C知道 ,由 DeepSeek-R1 满血版支持, 前往体验 >

# 导入函数库 from jqdata import * from six import BytesIO from jqlib

立减 ¥

请填写红包祝福语或标题

红包个数最小为10个

红包金额最低5元

打赏作者

廷益--飞鸟

你的鼓励将是我创作的最大动力

您的余额不足,请更换扫码支付或充值

抵扣说明:

1.余额是钱包充值的虚拟货币,按照1:1的比例进行支付金额的抵扣。 2.余额无法直接购买下载,可以购买VIP、付费专栏及课程。

超级会员免费看

超级会员免费看

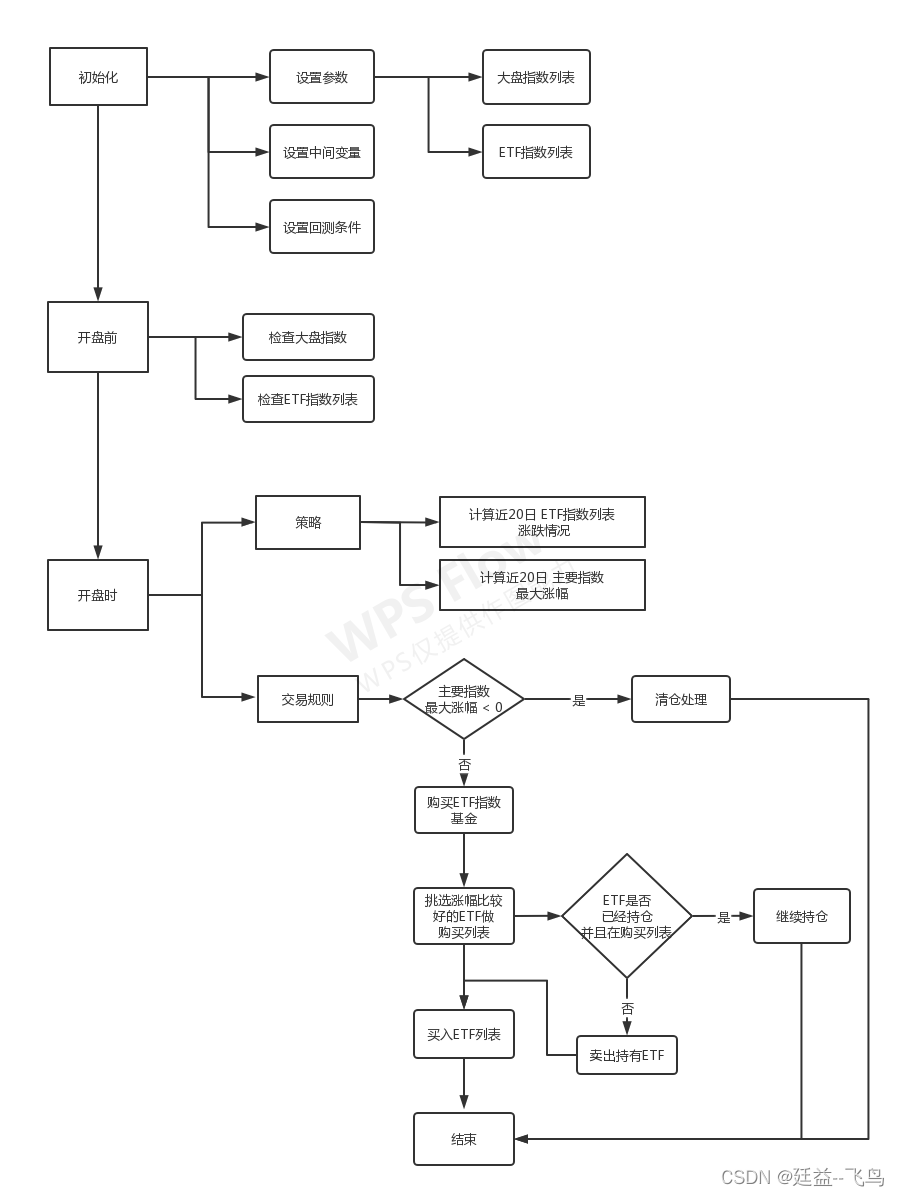

本文介绍了量化交易中的一种市场ETF精选轮动策略,通过回测结果显示策略技术稳定,但实际操作中人性因素如患得患失可能导致变形。止损策略在市场大跌时显得尤为反人性,强调了自我控制的重要性,建议交易者应尽可能像机器人一样执行交易策略。

本文介绍了量化交易中的一种市场ETF精选轮动策略,通过回测结果显示策略技术稳定,但实际操作中人性因素如患得患失可能导致变形。止损策略在市场大跌时显得尤为反人性,强调了自我控制的重要性,建议交易者应尽可能像机器人一样执行交易策略。

订阅专栏 解锁全文

订阅专栏 解锁全文

2112

2112

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言